Géopolitique du gaz

De nos jours, 70 % de l’électricité consommée dans le monde provient de la combustion d’énergies fossiles (gaz, pétrole, charbon). D’ici 2040, l’Agence internationale de l’énergie (AIE) estime que les besoins énergétiques mondiaux devraient augmenter de 30 %. Et malgré la croissance des énergies dites renouvelables, il n’y aura aucune nouvelle situation énergétique d’ici 2040. Si ce fait peut paraître étonnant, il est communément admis par les spécialistes de l’énergie (Diplomatie les grands dossiers n° 43, février-mars 2018, p.41, 42). Une transition énergétique aura bien lieu, mais elle sera lente et marginale au niveau mondial.

En Europe de l’Ouest, la géopolitique du gaz a connu des rebondissements notables ces dernières années. Le gaz pourrait notamment revenir en force dans le cadre de la transition énergétique européenne, grâce à sa performance, sa flexibilité et ses utilités diverses. Il a effectivement un rôle majeur dans les réductions des émissions de gaz à effet de serre (GES), l’amélioration de la qualité de l’air, l’intégration des énergies renouvelables dans le mix électrique et l’efficacité énergétique. Pour l’électricité par exemple, il émet deux fois moins de GES que le charbon. À l’avenir, le Vieux continent devra immanquablement accroître ses importations de gaz naturel, à cause de l’épuisement progressif de la production issue de la mer du Nord et la fin de l’exploitation du gisement de Groningue aux Pays-Bas.

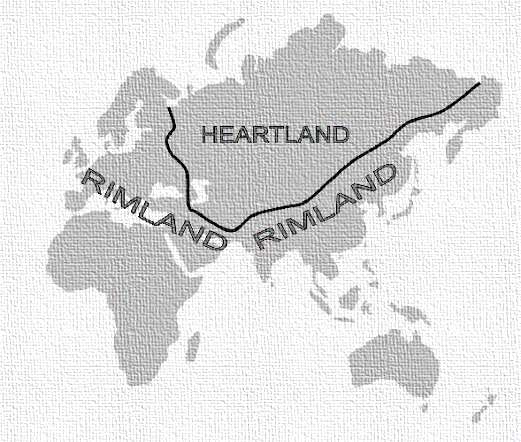

Notre étude se concentrera sur les conflits gaziers actuels du versant ouest du Rimland, au travers de deux grands projets concurrents que sont l’Initiative des Trois Mers et le North Stream II. Le Rimland est un concept géographique regroupant les côtes européennes, le Moyen-Orient, l’Inde et l’Extrême-Orient. Selon les grandes théories géopolitiques, qui peut contrôler cette zone peut contrôler l’Heartland (l’Europe de l’Est et la Russie) et donc le monde grâce à la convergence de déterminants terrestres, maritimes, industriels, démographiques et bien entendu énergétiques.

Nous verrons que le concept de Grand jeu (c’est-à-dire du contrôle de l’Eurasie) explique une fois de plus la grande majorité des évènements géopolitiques. La France étant un acteur hors-jeu, le lecteur ne s’étonnera pas de la quasi-absence du pays dans le traitement du conflit gazier en Europe.

État des lieux en Europe de l’Ouest

Une reconfiguration majeure de l’approvisionnement gazier européen est en cours entre les deux seules sources extérieures de croissance d’approvisionnement du marché européen : la Russie et son gaz naturel et les exportateurs de gaz naturel liquéfié (GNL). De nos jours, l’Europe de l’Ouest est fournie en GNL principalement par le Qatar, qui avec le Nigeria, ne représentent que 12 % des importations totales de gaz de l’UE. Fin 2022, l’Australie deviendrait le leader mondial en capacité d’exportation de GNL (118 milliards de mètres cubes/an ou Gm3/an), suivie par les USA (107 Gm3/an) et le Qatar (105 Gm3/an). L’excédent de gaz liquéfié à court et moyen terme (dû notamment à la démocratisation du gaz de schiste) exacerbe la concurrence acharnée entre le gaz (russe) importé par gazoduc et le GNL (américain) acheminé par bateau, en Europe.

La Russie est le premier fournisseur de gaz pour l’UE avec 37 % du gaz naturel importé en 2017 (19 % de la consommation totale de gaz de l’UE) et son deuxième fournisseur de pétrole avec 20 % (16 % de la consommation totale de pétrole). Gazprom couvre actuellement 35 % de la consommation gazière de l’UE. L’export russe provient majoritairement de gazoducs et, depuis l’année dernière, de navires depuis le gisement arctique de Yamal (qui produira à terme 140 Gm3 de gaz/an). La Zérope pourvoit de ce fait 60 % des exportations russes de pétrole brut et 75 % de son export de gaz naturel. Au vu des chiffres, nous pouvons d’ores et déjà difficilement établir qui est dépendant de qui. Face à l’hostilité atlanto-européiste qui rend instable son supermarché ouest-européen, le boss du Kremlin accroît progressivement ses relations énergétiques avec le reste du Rimland, en se tournant davantage vers la Chine, le Japon et la Corée du Sud pour des livraisons massives de gaz.

Mais les importations gazières totales de l’Union devraient augmenter de 20 % d’ici à 2040. Cette dernière a acheté 2,8 Gm3 de gaz US en 2017, une très faible part des importations européennes qui représentent chaque année 360 Gm3 (dont 55 Gm3 de GNL) totalisant 75 M€. À peine 1 % de gaz liquéfié américain a été acquis dans la part des ressources gazières européennes au premier trimestre 2018. Les États-Unis ont aujourd’hui une capacité de liquéfaction de 28 Gm3, tandis que 80 Gm3 de gaz supplémentaires doivent s’y additionner d’ici à 2023. Début 2018, le Vieux continent a acheté moins de GNL américains que de GNL russe, car ce dernier est bien plus compétitif. Qui pourra donc pourvoir les besoins en hydrocarbures de l’Ouest européen ?

North Stream II: le projet eurasien de la rupture

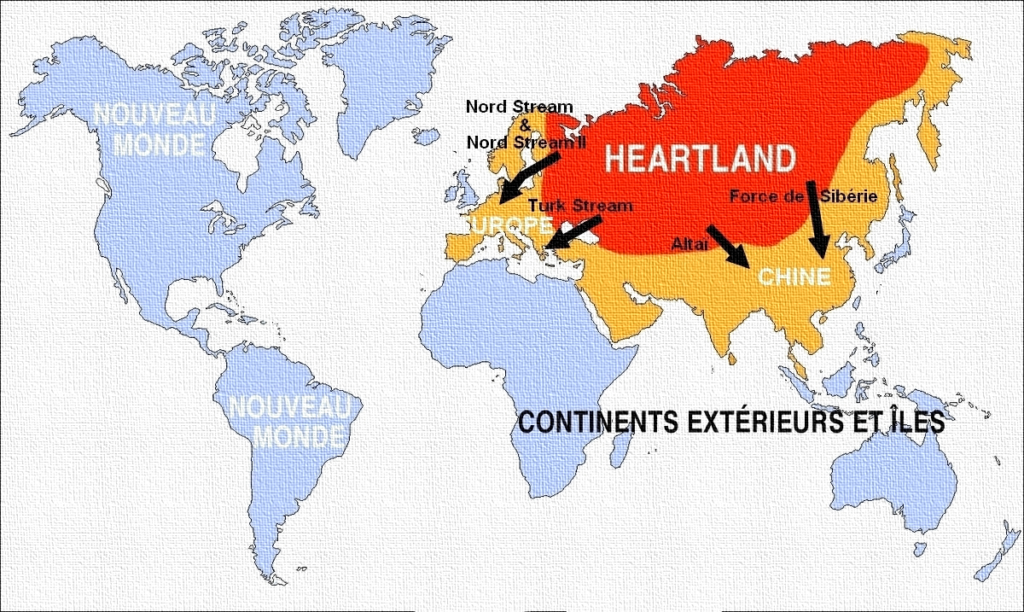

Pour son 25e anniversaire, le géant russe des hydrocarbures Gazprom s’est engagé dans la construction simultanée des quatre plus grands pipelines du monde. De l’ouest à l’est de la Russie, il s’agit du North Stream II (Europe de l’Ouest), du Turk Stream (Europe du Sud), de l’Altaï (Europe orientale/Asie centrale) et du Force de Sibérie (Chine). De quoi renverser la vapeur en approvisionnant tout le Rimland en gaz pour un bon moment. Déjà, Gazprom va sûrement atteindre son record d’exportations de gaz vers l’Europe en 2018, avec un volume horriblement symbolique pour l’Empire de 200 milliards de mètres cubes.

Concernant l’Ouest européen, le North Stream II est censé suivre un tracé proche de celui de son grand frère North Stream I (mis en service en 2012) et revendiquer une capacité similaire de transport de 55 Gm3 de gaz naturel par an (via 2 pipelines ayant chacun une capacité de 27,5 Gm3 par an). Mais cette nouvelle ambition n’est pas une simple copie du North Stream I, qui était à l’origine un pipe de production reliant le gisement géant de Chtokman au Rimland de l’Ouest. Le North Stream II, officialisé en septembre 2015, traversera la mer Baltique, reliant les fournisseurs russes aux consommateurs européens sur plus de 1 200 km. Il aura une capacité de 55 Gm3 de gaz par an pour un coût estimé à 9,5 Mds €. Le projet est pris en main par le principal actionnaire, Gazprom, qui est épaulé par le Français Engie, l’Autrichien OMV, l’Anglo-Néerlandais Shell et les Allemands Wintershall (filiale de BASF) et Uniper qui financent la moitié du projet (950 M€ chacun). Le financement du programme doit être validé pour fin 2018 ou début 2019.

L’Allemagne a déjà autorisé tous les permis de construire du gazoduc North Stream II dans sa zone économique exclusive (espace maritime sur lequel un État côtier exerce des droits souverains en matière d’exploration et d’usage des ressources). Des travaux préparatoires à la construction de la partie offshore du gazoduc ont débuté dès mai dernier dans le pays (dans la baie de Greifswald, au sud de la mer Baltique), ainsi que dans le golfe de Finlande, Helsinki ayant validé le projet de gazoduc russe le 12 avril dernier. Ces travaux laissent déjà penser que le projet est inarrêtable. Le 7 juin 2018, la Suède a également approuvé le passage du gazoduc russo-allemand le long de ses côtes, soutenant prudemment que le droit national et international ne lui permettait pas de l’interdire et notant que le projet n’était pas cohérent vis-à-vis de la politique énergétique affichée de l’Europe de Bruxelles.

Deux freins majeurs subsistent : l’approbation du Danemark (très proche des intérêts transatlantiques ces dernières années) pour le passage des tuyaux dans ses eaux territoriales et l’évolution de la réglementation européenne qui peut contraindre le taux d’utilisation de North Stream II. Le gouvernement danois a récemment reporté un vote parlementaire pour établir ou non un veto. L’Organisation mondiale du commerce (OMC) quant à elle a annoncé au mois d’août 2018 que le corpus législatif de l’UE sur la séparation du transport et de la vente du gaz s’applique également aux pipelines en provenance de Russie. Effectivement, la volonté principale du régulateur zéropéen est de ne pas trop dépendre d’une unique source de production, surtout si elle vient du méchant Kremlin. Même si le Danemark refuse la pose du North Stream II dans ses eaux territoriales, le projet sera réalisé en contournant son territoire, selon des cadres du projet gazier. Un si petit pays ne peut pas bloquer une ambition d’une telle envergure.

Traditionnellement, environ la moitié du gaz russe consommé en Europe passe par le territoire ukrainien. Mais depuis les conflits gaziers et criméens opposant Kiev et Moscou ces dernières années, la Russie cherche à réduire ce transit, voire à s’en passer totalement. Le géant russe Gazprom a proposé de maintenir une partie du transit de gaz pour l’Europe par l’Ukraine pour un volume de 10-15 Gm3 par an, mais la partie ukrainienne devra justifier la rentabilité d’une telle manœuvre. Le président ukrainien pro-OTAN Petro Porochenko a plaidé l’abandon du North Stream II, dénonçant une volonté de « blocus économique et énergétique » par la Russie contre l’Ukraine. Depuis le 1er mars 2018, l’Ukraine ne reçoit plus de gaz russe pour sa consommation, mais dispose d’une taxe de passage jusqu’en 2019 ; Gazprom et l’opérateur gazier ukrainien Naftogaz sont liés contractuellement depuis 2009 jusqu’à fin 2019. Kiev craint donc la fin des retombées économiques associées au transit du gaz russe sur son territoire. Le président allemand Frank-Walter Steinmeier a quant à lui tenté d’apaiser l’Ukraine en soutenant qu’elle ne serait pas exclue du transit.

Pour mettre la pression, Naftogaz a obtenu de son côté le gel d’actifs de Gazprom en Suisse et aux Pays-Bas, notamment sur ses parts du projet de gazoduc North Stream II. Le gazier russe a en effet été condamné à payer plus de 2 Mds $ à Kiev pour solder leur conflit gazier. Dans son malheur, l’Ukraine est soutenue par la Pologne (qui se voit contournée et privée de fonds de transit aussi) et les États baltes qui jugent que ce projet va augmenter les moyens de pression de la Russie sur l’Europe de l’Est. Le Premier ministre polonais a carrément osé inciter les autorités US à sanctionner les firmes européennes d’énergie (Engie, Shell…) partie prenante du projet North Stream II (Ruptures n° 73, p.2, 28/02/18). Et début mai, l’office anti-monopole polonais a directement pris les choses en main en déclarant le lancement d’une procédure contre Gazprom et les cinq sociétés partenaires du projet, le français Engie et les autres entreprises toutes localisées aux Pays-Bas, Uniper, OMV, Shell et Wintershall.

Malheureusement pour les euro-atlantistes, les Russes quadrillent le secteur avec le programme complémentaire ou alternatif en cours par le sud de l’Europe. La construction du gazoduc Turk Stream ou Turkish Stream (opérationnel d’ici fin 2019) vise à accentuer l’export de gaz russe vers la Turquie pour orienter cette dernière en tant que pays de transit pour le sud de l’UE via la mer noire (à la place de l’Ukraine). Annoncé par le président russe Vladimir Ier en décembre 2014, ce programme remplace le défunt pipeline South Stream torpillé par l’Empire américain. Ce South Stream avait pris un sérieux coup dans l’aile avec la révolution colorée ukrainienne (promue par l’État profond américain) qui suivit son lancement (pur hasard) et a fini gelé le 26 novembre 2015, suite à la crise russo-turque de 2015 découlant de la destruction louche d’un bombardier Su-24 russe par les Turcs. Le projet a donc été remis sur les rails suite au spectaculaire réchauffement des relations entre les deux pays, au grand dam de l’OTAN. Deux lignes d’une capacité de 15,75 Gm3 chacune sont prévues, l’une étant destinée à la Turquie et l’autre à l’Europe du Sud. Le pipeline finirait son tracé à la frontière gréco-turque. Prévu pour 2019, le gazoduc Tesla Pipeline (environ 1 400 km pour une capacité de 27 Gm3/an) relierait ensuite le Turkish Stream à l’Autriche, transitant par la Grèce, la Bulgarie, la Serbie et la Hongrie. Avec ces tubes, les concurrents gaziers azéris, turkmènes, qataris et iraniens seront tous supplantés par la Russie à l’ouest.

Un North Stream III pourrait même émerger au vu de l’état d’épuisement des ressources européennes. Alors que la consommation industrielle de gaz augmente constamment, l’extraction totale de gaz dans l’UE atteindrait les 212 Gm3 en 2020 et 146 Gm3 vers 2030, contre 256 Gm3 actuels. Ceci est dû à la diminution d’extraction à Groningue (plus grand gisement hollandais), qui pourrait voir ses ressources divisées par deux vers 2022 et donc générer 12 Gm3 de gaz seulement par an contre 50 Gm3 il y a encore quelques années. Selon le Premier ministre hollandais Mark Rutte, toute extraction pourrait même cesser en 2030. De même qu’en Norvège et en Écosse, où l’extraction de gaz est également revue à la baisse, selon l’Institut d’études énergétiques d’Oxford. Aucun GNL d’où qu’il soit ne saurait combler ce manque.

L’Initiative des Trois Mers : le projet euro-atlantiste de la continuité

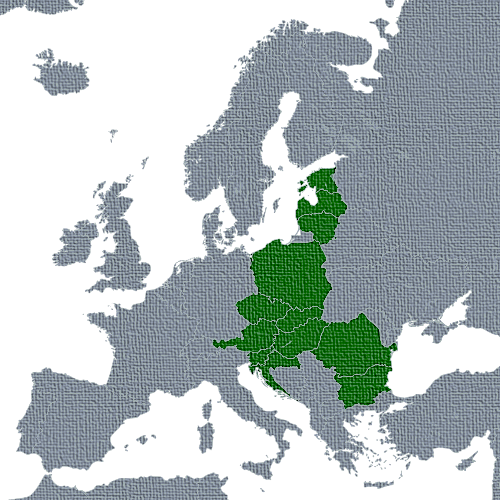

Les États profonds atlantistes refusent toute hégémonie de l’Heartland russe. Face au North Stream II, un projet concurrent se met en place : l’Initiative des Trois Mers (ITM), située entre l’Allemagne et la Russie. Il vise à la création d’un axe économique nord-sud en Europe centrale et orientale destiné à réorienter les approvisionnements en énergie des pays situés entre l’Adriatique, la mer Baltique et la mer Noire. Il s’agit initialement d’un forum européen informel pour harmoniser les infrastructures énergétiques locales. Lancé à Dubrovnik (Croatie) les 25 et 26 août 2016, un second forum entérina officiellement le programme avec la présence de McDonald Trump en personne en juillet 2017. Le programme, sous parapluie de l’oncle Sam, compte la Pologne au leadership et comprend l’Autriche, la Bulgarie, la Croatie, la République tchèque, l’Estonie, la Hongrie, la Lettonie, la Lituanie, la Roumanie, la Slovaquie et la Slovénie. À noter que tous ces pays adhérents ont connu des régimes communistes d’inspiration soviétique, à l’exception de l’Autriche, qui a tout de même vu sa partie orientale occupée par l’Union soviétique (de 1945 à 1955). De plus, ils présentent comme spécificité commune une dépendance prononcée en hydrocarbures russes. Par exemple, la Pologne importe 76 % de son gaz de Russie, l’Autriche 51 %, sans parler des Pays baltes qui avoisinent les 100 %. Conscients de cette vulnérabilité, ces pays cherchent donc à réduire la part russe de leur bilan énergétique et font pression sur Bruxelles en ce sens pour éviter tout renforcement énergétique entre la Russie et l’UE, autrement dit entre Moscou et Berlin avec le projet North Stream II.

Les positions ne sont pas tout à fait homogènes sur la question pour les pays membres de l’Initiative. L’Autriche notamment s’est prononcée en faveur du projet russo-allemand et y est impliquée économiquement via la société OMV comme nous l’avons énoncé plus haut. Mais qu’importe, des investissements dans des terminaux de GNL américain ont d’ores et déjà eu lieu en Pologne et en Croatie. L’ITM prévoit la transition de la Pologne de son statut d’importateur et consommateur de gaz vers une position de plateforme de redistribution de gaz naturel US (issus de leur industrie de gaz de schiste) en Europe orientale, y compris vers l’Ukraine et la Moldavie. Au sein de cette organisation, la Croatie pourrait également jouer un rôle clef, facilité par l’actuelle présidente du pays, Kolinda Grabar-Kitarović, une atlantiste pur jus qui dort, boit et mange américain. Après une enfance et une adolescence passées aux USA, elle a dirigé le département nord-américain du Ministère des Affaires étrangères croate de 1995 à 1997, a été ambassadrice de Croatie à Washington de 2008-2011 et a été secrétaire générale-adjointe de l’OTAN de 2011 à 2014.

Depuis l’éclatement de la Yougoslavie par l’OTAN, Zagreb est souvent considéré comme le partenaire le plus fiable de Washington dans la région. Mais les financements de terminaux onshore/offshore de l’ITM peinent à trouver des investisseurs à cause du manque de compétitivité du GNL américain par rapport au gaz russe. Les USA restent les premiers soutiens du terminal de Krk (une île de Croatie), qu’ils ont poussé à mettre en place en offshore pour une question de moindre coût et de rapidité. La charge du soutien financier revient de toute façon aux zéropéens, toujours pas lassés de passer sous le Bureau ovale. Ce terminal doit se relier à son équivalent polonais de Swinoujscie, pour un axe gazier Adriatique-Baltique. Un flux Sud-Sud qui pourrait également s’orienter de l’Est vers l’Ouest européen. Il est néanmoins indispensable de rendre opérationnel l’interconnecteur entre la Croatie et la Hongrie pour sécuriser l’approvisionnement d’hydrocarbures de l’Ukraine, mais le populiste et populaire président hongrois Viktor Orban a trop pris goût à rendre Bruxelles furieuse et finalement impuissante face à ses positions conservatrices (Diplomatie les grands dossiers n° 43, février-mars 2018, p.86-89).

Le soutien étasunien aux pays des Trois Mers doit se comprendre ici dans leur éternel objectif d’isoler la Russie du reste de l’Europe en coupant son premier marché d’exportation de ses ressources gazières à l’ouest. Dans le même temps, leur objectif est de placer leur GNL comme première ressource gazière utilisée par les pays du Vieux continent. Cette stratégie géopolitique américano-polonaise est plus globalement destinée à contrer l’influence de la Russie en tant que principal fournisseur d’énergie à l’est de l’Europe et à diminuer l’influence de l’Allemagne sur les marchés européens de l’énergie à l’ouest. Sous prétexte de diversifier les filières d’approvisionnement de gaz, un objectif en soi louable et pragmatique, l’acte n’est plus valable s’il s’agit de le faire par pur assujettissement aux États-Unis, qui nous propose du gaz de schiste plus onéreux. La documentation européenne fait en effet la promotion du GNL dans le cadre d’une diversification des fournisseurs, mais les USA s’imposent comme fournisseurs exclusifs de l’Initiative. Et ils usent d’une activité lobbyiste intense, dans laquelle ils excellent, à Bruxelles. C’est le think tank Atlantic Council (étroitement lié à l’OTAN) qui a particulièrement été actif dans la constitution de l’ITM. Pour la politique commerciale de McDonald, les Trois Mers sont un bon instrument de promotion des intérêts US dans le cadre de l’intensification de l’export de leur GNL en Europe. Cette stratégie avait déjà été soutenue par le prédécesseur Bourrique Obama, car elle découle d’une position géostratégique profonde supplantant largement les pouvoirs exécutifs louvoyants.

Pour les Américains, en plus de l’ITM, tous les moyens sont bons pour bloquer le rapprochement russo-allemand multidimensionnel amené par le North Stream II (critique de la politique allemande, menace de sanctions…). Toutes les agitations hostiles à la Russie des derniers mois (Syrie, affaire Skripal, etc.) peuvent être comprises comme une tentative de bloquer le duo énergétique germano-russe sapant encore un peu plus l’hégémonie US dans la région. Selon le Wall Street Journal, McDonald serait même enclin à renoncer (renégocier) à ses taxes US sur l’acier et l’aluminium européen si Mamie Merkel osait un petit « nein » au partenariat avec la Russie. Déjà en 2011, Varsovie frôlait le point Godwin en assimilant le projet North Stream au Pacte germano-soviétique de 1939 entre Adolf Hitler et Joseph Staline. Depuis, c’est la panique dans les instances transatlantiques. En juin 2017, le Sénat américain avait également tenté d’imposer des sanctions à la Russie et aux compagnies européennes impliquées dans le projet de North Stream II. À Moscou le 13 septembre dernier, le secrétaire américain à l’Énergie Rick Perrya a réitéré l’opposition de son administration au projet à son homologue russe Alexandre Novak.

L’Allemagne et l’Autriche sont étonnement sorties de leur léthargie respective en crachant le morceau sur l’ingérence américaine et leurs sanctions extraterritoriales illégales. Incroyable, mais vrai. Merci à Donald à qui nous devons ce (léger) regain de courage politique, qui n’est peut-être dû qu’au fait que l’ITM est fondamentalement contraire aux intérêts énergétiques et stratégiques de l’Allemagne principalement. En effet, si la Russie fournit une bonne partie du gaz consommé en Europe, le ratio approche le chiffre imposant de 60 % en Allemagne, ce qui suffit en soi à expliquer les liens étroits entre les deux nations. Avec l’abandon du nucléaire outre-Rhin, les autorités allemandes ont besoin de négocier encore plus de gaz russe à bon prix pour pourvoir ses besoins en électricité et verdir son bilan carbone. Et le pragmatisme comptable allemand prend le pas sur l’idéologie anti-russe.

Sans surprise, le toutou en chef de la Commission européenne, Jean-Claude Johnnie Walker, a annoncé que les USA seraient un partenaire stratégique adéquat de la zone, pour qu’elle ne soit plus dépendante de l’ours brun russe. L’UE se concentre dans le même temps sur de nouvelles capacités de traitement en mer Adriatique, sur l’île de Krk, en Croatie, dans la Baltique, en Pologne, et dans la mer Méditerranée, en Grèce. Plus de 40 méthaniers en provenance des États-Unis sont arrivés en Europe depuis le début de l’année 2016. Ils ont accosté en Espagne, en Italie, aux Pays-Bas, au Royaume-Uni, à Malte, en Pologne et au Portugal. Six terminaux de regazéification sont présents en Espagne, autre tête de pont du GNL américain, qui promeut le projet STEP, une interconnexion gazière entre la France et l’Espagne à l’est des Pyrénées pour approvisionner l’Europe.

Si le projet Washington-Varsovie émerge, il créera une division supplémentaire conséquente entre les pays membres de l’UE, mais ce sera un moyen pour les pays derrière Varsovie de peser un peu plus face à l’influence allemande en Europe. Mais si le projet Nord Stream II l’emporte, il réduirait certes la commercialisation de gaz liquéfié américain rentable, mais donnerait dans le même temps la légitimité d’une présence militaire US stratégique plus forte en Pologne et dans les pays baltes.

Les Américains commencent donc à préparer le terrain et à distribuer les points. Alors que la Pologne a proposé 2 Mds $ pour avoir une présence militaire américaine permanente sur son territoire, le Pentagone évaluerait actuellement le coût d’un départ des forces américaines (35 000 militaires) actuellement basées en Allemagne. Le redéploiement étudié comprendrait un retour des troupes américaines stationnées en Allemagne vers les USA ou un transfert total ou partiel des troupes américaines vers la Pologne, bon élève de l’OTAN qui a atteint les objectifs de dépenses de défense (2 % du PIB pour la défense). Une tare pour Mamie « Nein » Merkel et son pays, bien habitués au confortable parapluie US. Meiko Maas, ministre des affaires étrangères allemand, a annoncé que son pays allait tendre vers une politique étrangère plus équilibrée envers le pays du McDonald, dans l’objectif de « renforcer l’autonomie et la souveraineté de l’Europe en matière de politiques commerciales, économiques et financières ».

Effectivement, l’Initiative des Trois Mers n’est pas purement économique, car elle comprend également un volet sécuritaire (tiens, tiens) compatible avec le renforcement de l’OTAN à l’est : du matériel militaire, ainsi que 4 500 soldats américains et des chars US ont déjà été déployés entre les Pays baltes et la Pologne. De plus, les États-Unis prépareraient un accord pour fournir gratuitement à l’Ukraine deux navires-patrouilleurs de classe Island pour que ce dernier pays puisse renforcer ses capacités dans le bassin de la mer noire (Radio Chine internationale, 22/08/18) ; Kiev étant mis au rang de priorité par l’ITM pour une intégration complète à l’UE. Le Ministère norvégien de la Défense a aussi annoncé le mercredi 15 août dernier que la Norvège allait doubler le nombre de Marines américains présents sur son territoire (de 330 à 700) à partir de 2019 (Press TV, 17/08/18).

Si les pays des Trois Mers veulent réduire leur dépendance vis-à-vis de la Russie, ils ont notamment négligé le fait que cette dernière fournissait également des métaux nécessaires aux énergies renouvelables et à la fameuse transition énergétique du Capital. En effet, le Kremlin a la main sur du béryllium (16 % des réserves mondiales), du chrome (11 %), du cuivre (22 %), du manganèse (38 %) du mercure (79 %), du nickel (15 %), du niobium (16 %) du platine (10 %), du tantale (7 %), du vanadium (49 %) du zinc (24 %) et enfin sur des fameuses terres rares qui seraient en quantité importante dans les sols du pays (Diplomatie n° 90, janvier-février 2018, p.8, 9, 10, 11 et 12).

Pour nuancer, l’Institut français des relations internationales (IFRI) confirme ses conclusions de 2016 sur le sujet, à savoir que le GNL américain est avantageux pour les Européens en termes de sécurité d’approvisionnement et de compétitivité, en poussant notamment Gazprom à adapter ses contrats et mettre en place un prix plafond pour ses exportations. Avec une mainmise plus imposante de Gazprom sur le marché gazier européen, North Stream II ne garantirait pas une baisse des prix et ce pourrait même être le contraire selon Thierry Bros, chercheur senior associé à l’Oxford Institute for Energy Studies. Dans tous les cas, le gaz russe reste pour l’instant le moins cher. Il s’agit donc de garder les vannes américaines et autres ouvertes pour faire jouer la concurrence des prix au cas où la Russie abuserait de sa position dominante dans le futur.

Aucune troisième voie conséquente sans le Kremlin

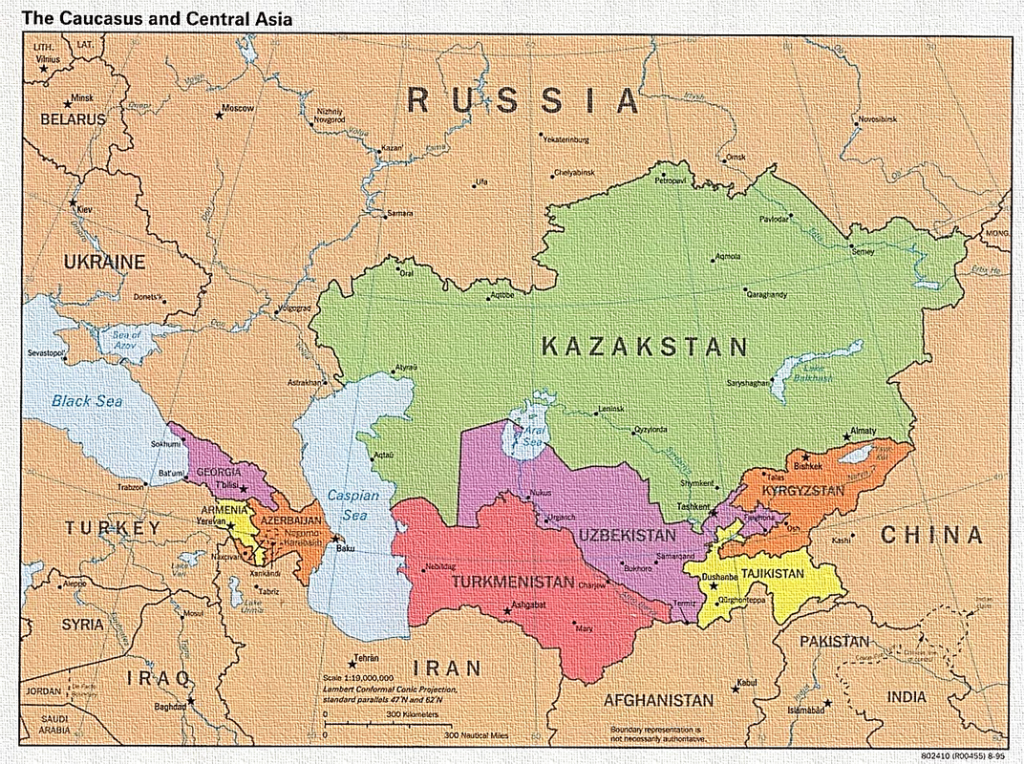

Impossible de ne pas trouver la patte de l’ours russe sur un quelconque projet gazier eurasien. Tandis que les Européens s’affrontent entre ceux qui veulent se passer de la Russie et ceux qui veulent éviter de payer le prix gazier fort, des solutions alternatives seraient également possibles, nous dit-on, avec des pays de l’ex-URSS, notamment l’Azerbaïdjan (réserves de gaz confirmées de 2 600 Gm3).

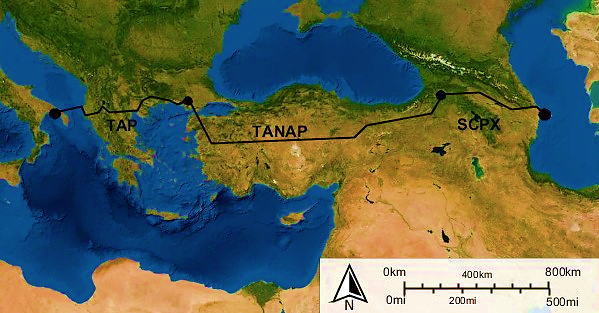

Dans le cadre du projet Southern Gas Corridor (Corridor gazier sud-européen – 40 Mds $ d’investissements d’une douzaine d’entreprises énergétiques), Bakou a récemment inauguré un gazoduc majeur qui pourrait devenir un véritable transit gazier partant de la mer Caspienne vers l’UE en passant par le sud. Cette initiative de la Commission européenne pour relier la Caspienne à l’Ouest européen promeut une coopération régionale accrue entre différents pays : le gazoduc partirait du gisement de Shah Deniz (plus important champ gazier d’Azerbaïdjan situé en mer Caspienne) passerait par la Géorgie, la Turquie, la Grèce et l’Albanie pour finir en Italie. Ce parcours d’environ 3 500 km permettrait des premières livraisons de gaz vers l’Europe à partir de 2020. À terme, 6 Gm3 de gaz doivent transiter chaque année vers la Turquie et 10 Gm3 vers l’Europe. Trois segments sont prévus : le gazoduc du Caucase-sud (SCP), qui connecte les gisements de la mer Caspienne à la Turquie, les tuyaux Trans-Anatolien (TANAP) opérationnels cette année et le gazoduc Trans-Adriatique (TAP) qui trouve son terminus en Italie (achevé d’ici 2019). Le président azerbaïdjanais Ilham Aliev a particulièrement remercié les États-Unis, le Royaume-Uni et l’UE pour leur soutien à ce projet.

Après 20 ans de négociations sur la mer Caspienne, plus grande mer fermée au monde, la Russie, l’Iran, le Kazakhstan, l’Azerbaïdjan et le Turkménistan ont signé le 12 août 2018 un accord historique pour définir son statut. Les engagements considèrent comme zone commune la plus grande partie de la mer en question, tandis que les fonds et les réserves d’hydrocarbures sous-marines sont partagés par les pays signataires. L’accord d’Akhtaou permet de partager près de 300 000 Gm3 de gaz naturel et 50 milliards de barils de pétrole. Les trois principaux bénéficiaires de cet accord sont les États d’Asie centrale et du Caucase : le Kazakhstan, le Turkménistan et l’Azerbaïdjan. Astana récupère de cette zone le plus gros gisement pétrolier équivalent à 13 milliards de barils. Le Turkménistan et l’Azerbaïdjan ne sont pas en reste et pourront profiter de ressources jusque-là inexploitées à cause du vide juridique entourant la Caspienne. Cet accord va permettre l’accroissement des ressources pour plusieurs États, concurrents énergétiques de Moscou, notamment le Turkménistan. Mais le Kremlin reste le principal vainqueur politique, car les concessions faites à ses voisins démontrent qu’il est initiateur d’accords et de stabilité dans la région. Téhéran (gros concurrent gazier de la Russie) récupère la plus petite zone de la Caspienne. Avant ce sommet, la mer Caspienne n’était ni une mer ni un lac au regard du droit international et l’ambivalence a été conservée : la réglementation des frontières maritimes s’appliquera comme s’il s’agissait d’une mer, mais comme pour un lac, aucune troupe étrangère ne pourra y stationner (bye bye l’OTAN). Cet accord étonnamment validé par la Russie, alors qu’elle était jusqu’à maintenant contre, peut être compris comme sa réaction contre le Corridor gazier sud-européen, et bien plus encore.

Les analyses des Chroniques du Grand jeu nous décryptent une fois de plus brillamment ce sujet. Petit retour en arrière. Depuis 2005, l’oléoduc Bakou-Tbilissi-Ceyhan (BTC) transporte le pétrole caspien de l’Azerbaïdjan à travers la Géorgie et la Turquie, évitant soigneusement le territoire arménien (proche du Kremlin) ; il s’agit d’un des grands succès de la diplomatie énergétique de Washington. Le gazoduc Nabucco, le projet des zéropéens plus appuyé par les Américains que par eux-mêmes, devait suivre le même parcours. Bakou manquant de gaz pour le remplir, le Turkménistan devait se joindre au projet pour faire transiter son gaz via un tuyau sous la Caspienne. À l’époque, la Russie avait réagi rapidement en refusant la construction de ce pipeline sous-marin (qui requiert l’approbation de tous les pays riverains de la Caspienne), en accélérant le South Stream (reliant l’Europe par la mer Noire), en mettant la pression diplomatique sur le Turkménistan pour qu’il ne rejoigne pas le projet et enfin avec l’acquisition de grandes quantités de gaz turkmène et azéri par Gazprom pour empêcher toute possibilité de remplir Nabucco. Ce gazoduc d’un coût bien trop élevé est finalement mort dans les cartons.

Pour que le gaz turkmène suive le chemin du BTC ci-dessus, il faudrait construire un pipeline sous-marin, ce que refusaient absolument deux des cinq pays riverains, la Russie et l’Iran, qui avaient tout fait pour garder les contrôles de la mer Caspienne (Diplomatie les grands dossiers n° 43, février-mars 2018, p.93), notamment sur les ressources du Turkménistan en bloquant la réalisation du Trans-Caspian Pipeline (TCP). Si les Russes ont soudainement accepté l’accord sur la Caspienne, cela signifie qu’il permet enfin au Turkménistan de construire son gazoduc pour l’occident. Un vrai cadeau empoisonné, car en réalité, ce pipe sera difficile à financer et sa construction prendra du temps. Même s’il émerge un jour ce sera finalement bien trop tard par rapport aux tubes russes déjà lancés (Turk Stream) ou en voie de l’être (North Stream II). S’il s’avère que Vlad Ier a en tête d’amadouer l’UE pour faire sauter les dernières résistances au North Stream II, le coup est particulièrement bien joué ; Gazprom pourra tuer dans l’œuf le TCP en reprenant ses achats de gaz turkmène massif et les zéropéens feront semblant de croire que tout le gaz importé à l’ouest ne vient pas de Moscou, tout en omettant de préciser que le quota turkmène sera très mineur.

Bilan énergétique

Les conclusions à tirer sont on ne peut plus simples, il s’agit de :

1. « Diversifier les ressources gazières de l’Europe »

Inconvénients :

- Nécessite de payer au prix fort le gaz liquéfié ricain.

- Choisir de facto les États-Unis comme fournisseur exclusif ?

- Continuer l’alignement anti-russe de la politique étrangère de l’OTAN, contre le North Stream II dans notre cas, quitte à fâcher notre voisin à l’Est.

- Même en cas de blocage du North Stream II, les pays européens auront probablement la possibilité de s’approvisionner à la frontière gréco-turque (Turk Stream), en dehors des réglementations de l’UE. Le Kremlin a également les moyens de couper les vannes des pays d’Asie centrale comme nous l’avons montré. Vlad Ier a plusieurs coups d’avance sur l’échiquier…

- Structurellement, les USA et les autres pays n’ont pas la production nécessaire pour pourvoir les besoins gaziers du Vieux continent.

Avantages :

- Diversification des fournisseurs donc plus d’autonomie et de marge de manœuvre en cas de tensions diplomatiques.

- Bonne entente avec l’Oncle Sam.

- Jeu de la concurrence des prix.

2. Conserver le fournisseur russe majoritaire

Inconvénients :

- Une dépendance énergétique accrue vis-à-vis de la Russie, ce qui lui donne un levier de pression diplomatique crucial en cas de brouille avec nous autres occidentaux.

- Situation de monopole économique.

- Fermer les yeux sur la politique étrangère du Kremlin (Ukraine, Syrie…), ce qui est a priori inconcevable pour l’Empire.

- Des divisions accrues au sein de l’UE, notamment les pays de l’Est qui devront se résigner à se plier aux ordres de l’exécutif européen concernant le North Stream II.

Avantages :

- La nécessité d’une paix raisonnable et de relations plus apaisées avec notre voisin européen.

- Du gaz bon marché en grande quantité.

- Quitte à choisir, la position revient à diversifier nos soumissions ; les dépendances vis-à-vis des USA (droit extraterritorial, produits manufacturés, datas, etc.) sont déjà nombreuses pour y rajouter en plus le secteur essentiel de l’énergie.

- Payer le gaz en euro à la place du dollar ?

Conclusion

La Russie réalise un tour de force énergétique sur tout le Rimland c’est un fait. Peu importe le choix que feront les dirigeants nationaux occidentaux, les besoins en gaz augmentent et un gros fournisseur proche peut nous en fournir à bon marché à la pelle offshore. Les grandes firmes énergétiques européennes se sont déjà associées à Gazprom. Les pères de la géopolitique (atlantiste) pour la domination anglo-saxonne mondiale, Halford John Mackinder, pour les Britanniques, et Nicholas Spykman, pour les Américains, se retournent dans leurs tombes. Comme le dit Christian Greiling, historien et observateur du Grand jeu eurasiatique : « Qui contrôle les sources et les routes d’approvisionnements énergétiques mondiales contrôle le monde ».

Cette histoire du contrôle du cœur de l’Eurasie, qui date au moins du XIXe siècle, va prendre un sérieux coup avec les gazoducs russes et les routes de la soie chinoises (nos perspectives critiques sur ce sujet dans un prochain dossier). Et si l’Ouest européen rejoint définitivement l’axe eurasien russo-chinois, l’Empire anglo-américain n’aura plus qu’à aller se rhabiller ou à provoquer le chaos mondial et définitif. À ce propos, les deux grandes guerres mondiales du XXe siècle peuvent également se lire sous cet angle énergétique du Grand jeu, où le pont entre ouest et est européen se voit toujours bloqué par les mêmes impérialistes. L’essentiel de nos positions doit donc consister à toujours refuser une nouvelle guerre face au « danger russe ». À défaut de dire bon vent quand il y a de l’eau dans le gaz, nous pouvons choisir notre camp. Et après plus d’un demi-siècle d’atlantisme dégénéré, l’eurasisme est tentant.

Franck Pengam

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !