« Encore un prophète de malheur, ça fait 10 ans qu’on nous parle de crise ». C’est vrai. Mais quelle est la différence entre une crise et une récession ? Quelle est la conséquence réelle sur votre condition individuelle ? Vous pensez peut-être que vous ne serez pas impactés par des biens et des services de plus en plus chers ? Par des moyens de transport saturés et inefficaces ? Par des impôts directs et indirects de plus en plus élevés ?

Vous avez remarqué que les prévisions de croissance sont quasi nulles. Cela fait des décennies que l’économie hétérodoxe a donné les clefs de compréhension d’une croissance limitée dans un monde fini. Ce paradigme décroissant n’est pas adapté à tout le monde, personnellement si je stagne je risque de vite m’ennuyer, mais l’idée aurait quand même dû être prise plus au sérieux pour anticiper et créer les outils permettant de mieux adapter l’économie aux phénomènes actuels, mais passons. Dans ce contexte de récession au mieux et de crise financière au pire, il n’existe plus aucun moyen de préserver nos épargnes de la dangereuse inflation et des taux négatifs qui volent discrètement des pans entiers de salaires durement gagnés. Sachez-le, si vous avez de l’épargne, il est risqué de conserver tout votre argent sur un compte en banque.

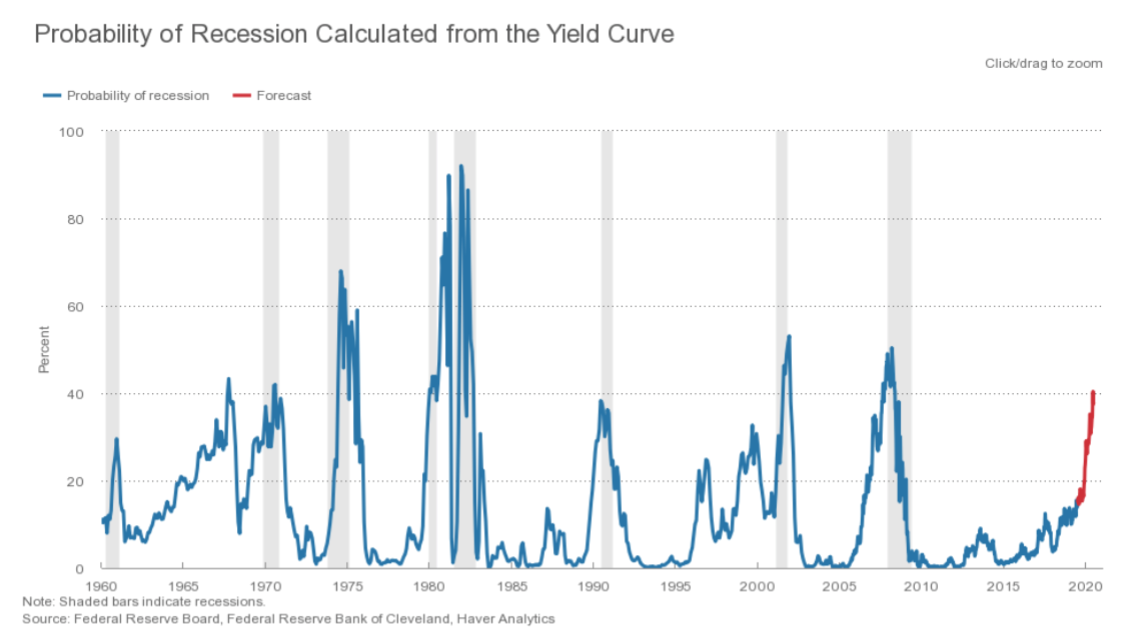

Au mois de septembre 2019, les craintes d’une récession à venir se sont intensifiées. Selon l’enquête mensuelle menée par le Wall Street Journal, 42,5 % des économistes et analystes sondés pensent qu’il y aura une récession en 2020 et 35 % en 2021. Un autre indicateur calculé par la Réserve fédérale de New York (la plus importante des 12 banques constituant la Réserve fédérale des États-Unis) indiquait à la même date une probabilité de 38 % d’une récession sous 12 mois.

Les probabilités de récessions à venir sont chiffrées par les instances américaines de référence :

L’Organisation Mondiale du Commerce (OMC) a quand a-t-elle révisé à la baisse ses prévisions de croissance des échanges de marchandises à 1,2 % pour 2019 contre 2,6 % au printemps dernier.

La dette totale des entreprises du secteur non bancaire est établie à environ 51 000 Md $ en 2019 contre 34 000 Md $ en 2009, une somme considérable qui réduit fortement leur capacité à rembourser et à payer les intérêts, selon le FMI. Comment cela peut-il se finir sinon par des faillites à effet domino ?

Ces perspectives de mauvais augures sont à coupler avec les chiffres décevants qui se sont multipliés en septembre dernier, principalement dans le secteur manufacturier avec des indices de confiance des directeurs d’achats très nettement inférieurs aux attentes, notamment en Allemagne et aux États-Unis. Depuis septembre/octobre 2019, une récession est d’ailleurs enclenchée en Allemagne, la première puissance économique de l’Union européenne. Rien que ça. Sachant que la zone euro est largement tirée par l’économie de ce pays, je vous laisse imaginer les conséquences de cette baisse d’activité sur les autres pays membres de l’UE.

En Chine, les exportations ralentissent lentement mais sûrement et la production industrielle croît bien en deçà des attentes. Le ralentissement chinois va certainement s’accroître le temps que la société restructure fondamentalement l’économie du pays vers le marché intérieur et vers les nouvelles routes de la soie, ce qui va prendre des années.

L’économie mondiale décroit en conséquence de la guerre commerciale, mais pour des raisons plus structurelles de démographie, d’absence de croissance dans l’économie réelle et des limites de l’ingénierie financière (QE, taux négatifs…) : la question de la récession généralisée est déjà dans tous les esprits.

Et les métaux précieux or et argent dans tout cela ?

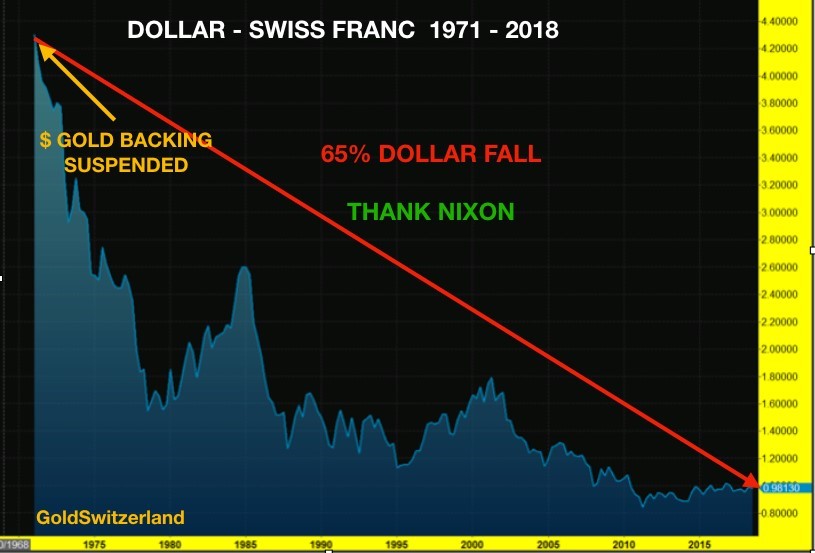

Depuis que les États-Unis ont retiré l’étalon-or adossé au dollar en 1971, la devise américaine a perdu 82 % de sa valeur et 31 % de son pouvoir d’achat depuis 2000.

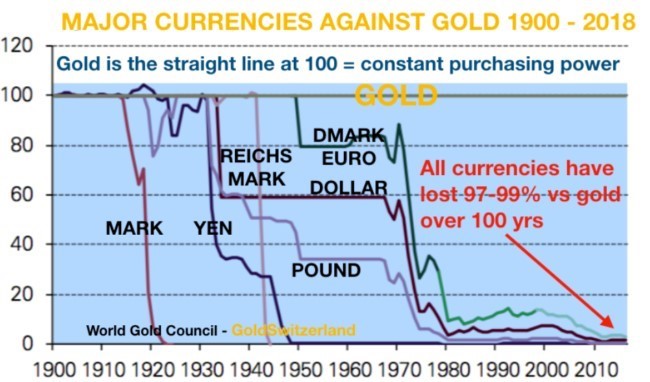

Plus impressionnant encore, depuis que la Réserve fédérale (banque centrale américaine) a été créée en 1913, le dollar américain a perdu 95,6 % de son pouvoir d’achat. En fait, toutes les monnaies ont chuté de 97 à 99 % par rapport à l’or au cours des 100 dernières années.

Ainsi, vous avez compris qu’il ne reste plus que quelques petits pour cent avant que les papiers-monnaies ne perdent toute leur valeur. Ceci alors que sur la même période, les métaux précieux ont maintenu leur pouvoir d’achat par rapport au dollar, la devise de référence internationale. Mieux encore, l’or a littéralement explosé, suivi timidement par l’argent, et ce n’est rien comparé à ce qu’il se passera en cas de panique bancaire (bank run).

Il suffirait d’une seule faillite d’une banque majeure pour que tout le monde aille retirer son argent de sa banque ce qui entraînera un krach financier, car l’argent virtuel sur les comptes bancaires est tout simplement bien plus conséquent (90 % environ) que l’argent fiduciaire en espèce (10 % environ). Ce qui revient dire que l’épargne ne pourra pas être retiré. Essayez d’obtenir de la banque votre épargne en liquide dès aujourd’hui et vous comprendrez déjà, avec les étapes et les interrogations que cette action suscitera, qu’aucune banque n’est en capacité de fournir l’argent (le vrai, le physique) de ses clients.

Pour toutes ses raisons, l’or et l’argent métal sont des actifs à privilégier en cette période de récession et de taux négatifs. Finalement peu importe que tout cela finisse par une grande crise ou par une transition douce : la situation économique et financière ne peut pas s’améliorer en l’état actuel des choses. Il s’agit donc d’agir rationnellement en conséquence.

Franck Pengam

Pour en savoir davantage sur l’or et l’argent, recevez ici un avant-goût (23 pages) du e-book à venir : « Géopolitique de l’or : le métal jaune au cœur du système international ».

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !