Pourquoi attendre après les élections pour lancer l’embargo ? C’est simple : les bureaucrates européens sont à juste titre terrifiés par la flambée à venir des prix du pétrole pour pousser le vote en faveur de Le Pen, c’est pourquoi l’Europe attendra après les élections (lorsque Macron sera censé être le prochain président de la France, comme l’espère la Belgique) pour l’annoncer publiquement.

* * *

Malgré les intentions claires du gouvernement occidental de paralyser la production d’énergie russe, les chargements de pétrole russe ont jusqu’à présent été étonnamment résilients, à tel point que le solde de la balance courante de la Russie est à des niveaux record.

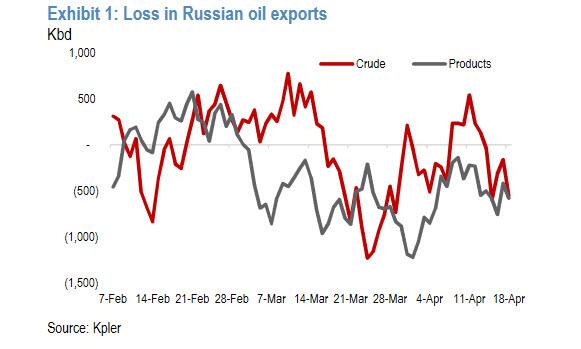

Selon JPMorgan, les expéditions au cours des sept jours précédant le 16 avril ont atteint 7,3 mbj, soit seulement 330 kbd (Milliers de barils par jours) de moins que la moyenne de 7,58 mbj (Millions de barils par jours) en février avant le début de la guerre.

Fait remarquable, JPM calcule que les exportations de pétrole brut russe sont en moyenne de 360 kbd au-dessus des volumes d’avant l’invasion, tandis que les exportations de produits pétroliers comme le mazout, le naphta et le VGO (gazole sous vide) ont diminué de 700 kbd.

Comme on l’a déjà observé, la baisse des exportations de produits combinée à une baisse de 200 kbd de la demande intérieure russe de pétrole a entraîné des raffineries russes réduisant leurs émissions. Le volume des réductions de raffinage en avril est passé à 1,3 mbj, soit près de 0,6 mbj de plus que le maintien habituel d’avril. À la fin de mars, une forte réduction du débit de raffinage national a déclenché des arrêts de production.

Dans cet esprit, JPM estime maintenant que les arrêts de production russes s’élèveront à 1,5 mbj en avril, contre sa prévision initiale de 2 mbj (la prévision d’une perte de 1 mbj des exportations russes pour le reste de l’année reste inchangée pour l’instant).

La projection de JPM repose sur l’hypothèse selon laquelle les acheteurs européens réduiront leurs achats de pétrole russe d’environ 2,0 à 2,5 mbj d’ici la fin de l’année et que la Russie ne pourra en réacheminer qu’environ 1 mbj.

Les trois façons dont JPM arrive à son estimation de 2,0-2,5 mbj sont:

- Les contrats au comptant sur le pétrole brut russe représentent environ 1,8 mbj des exportations totales, tandis qu’environ 0,3 mbj de produits pétroliers sont vendus au comptant, ce qui nous donne une perturbation probable de 2,1 mbj,

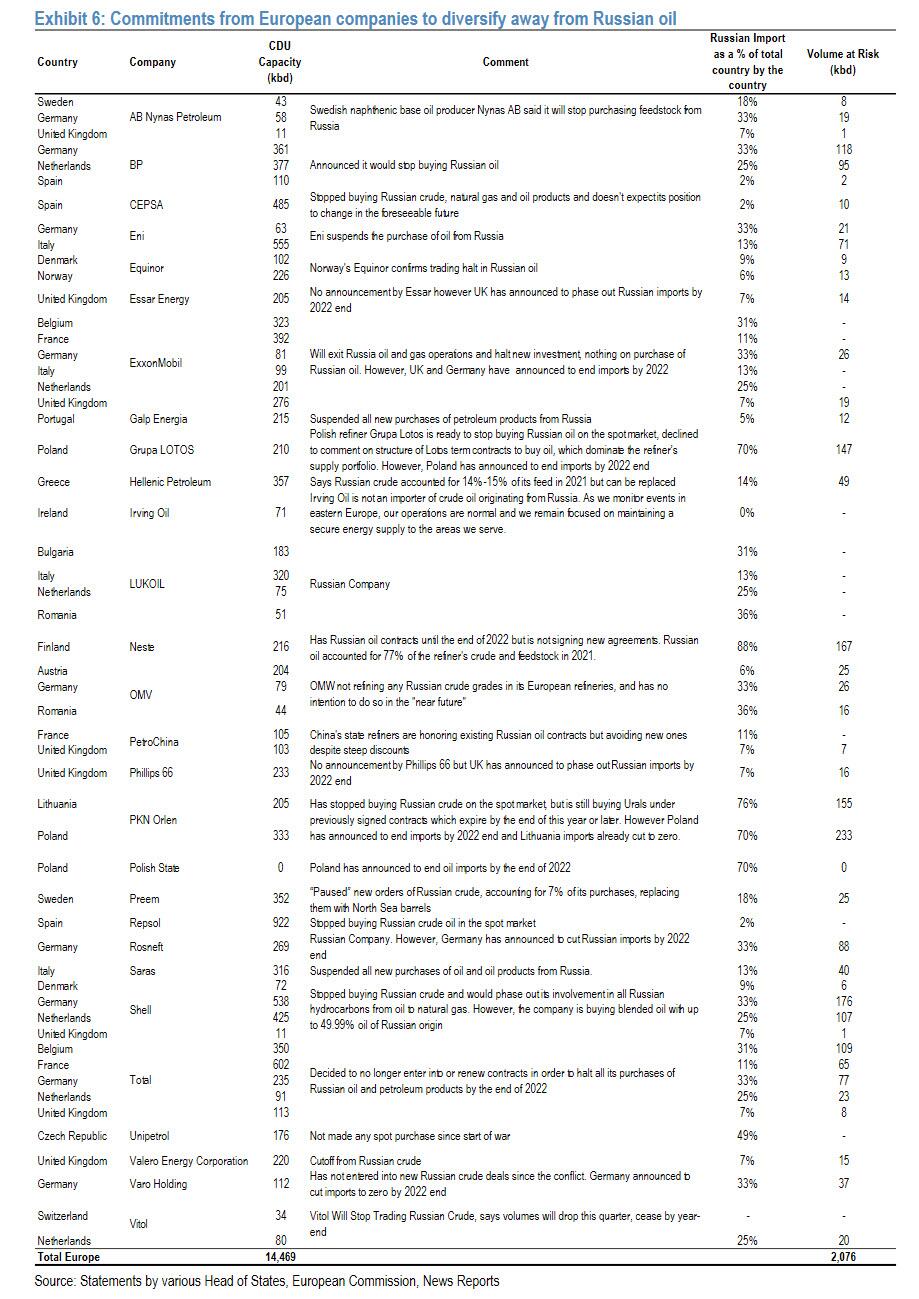

- À ce jour, neuf pays européens, ainsi que les États-Unis, le Canada et le Royaume-Uni, se sont engagés à réduire leurs importations de pétrole russe d’environ 2,1 mbj,

- 26 grandes sociétés européennes de raffinage et de négoce ont suspendu leurs achats au comptant ou ont l’intention d’éliminer progressivement 2,1 millions de mbj d’importations russes.

Bien sûr, il ne sera surprenant pour personne que les achats agressifs de pétrole russe par la Chine et l’Inde – qui ont toutes deux augmenté leurs achats de pétrole russe au cours des deux derniers mois, et la Turquie a également augmenté les volumes aux niveaux d’avant COVID – aient compensé une partie de la perte. Avec le temps, JPM estime qu’ensemble, ces trois pays peuvent probablement importer 1 mbj supplémentaire au-delà de ce qu’ils importent aujourd’hui.

Ce qui nous amène à la grande question : si l’Europe donne suite à son avertissement d’étendre les sanctions à tout le pétrole russe, qu’adviendra-t-il du prix ?

Eh bien, selon JPMorgan, rien de bon.

Quelles conséquences auront les sanctions sur le marché mondial ?

Comme l’écrit Natasha Kaneva, stratège en matières premières de JPM, elle a passé en revue divers scénarios si l’Europe élargissait ses sanctions pour inclure le pétrole russe, et avertit que « toute mesure d’embargo immédiate prise par la Commission européenne aura un impact grave sur le marché mondial du pétrole avec des risques de prix entièrement à la hausse à court terme ».

La banque a examiné trois outils potentiels que l’UE pourrait utiliser pour sanctionner le pétrole russe, du plus agressif, un embargo total sur les importations en provenance de Russie, au plus conservateur, des taxes ou des plafonds de prix sur les importations de pétrole russe. Quel que soit le scénario, pour éviter les pics de prix extrêmes, le marché a besoin de temps pour s’adapter.

Un regard sur les différents scénarios, en commençant par le plus draconien:

- Un embargo total et immédiat risque de nuire davantage aux consommateurs européens qu’aux producteurs russes à court terme. Plus important encore, une interdiction complète et immédiate conduirait probablement les prix du pétrole brut Brent à 185 $ le baril, car plus de 4 mbj de pétrole russe seraient déplacés sans marge ni temps pour les réacheminer vers la Chine, l’Inde ou d’autres acheteurs de substitution potentiels.

Quelques détails supplémentaires sur le scénario de « l’embargo total » :

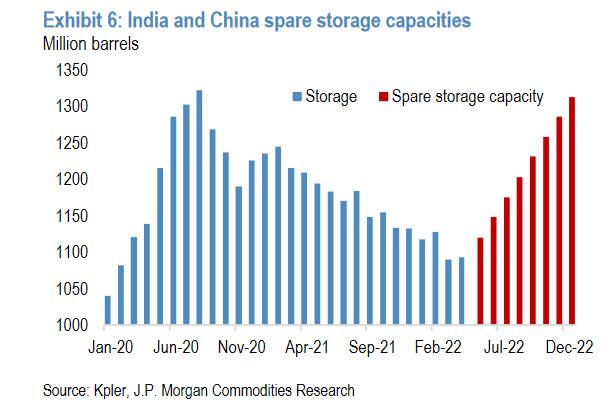

Bien que l’Inde ait déjà augmenté ses importations de pétrole russe à trois fois les niveaux de 2021, sa capacité à continuer à agir comme un puits pour l’approvisionnement en pétrole russe déplacé reste en question alors que les États-Unis avertissent l’Inde de ne pas augmenter davantage ses importations.

- Cependant, si l’Europe met en œuvre un embargo plus lentement, par exemple sur une période de plusieurs mois, semblable à l’interdiction européenne des importations de charbon russe où une période de liquidation de quatre mois est en place, il est peu probable que les prix augmentent beaucoup plus haut que les niveaux actuels.

- Dans le cas d’un retrait progressif plus lent, la Russie aurait plus de temps pour ajuster ses flux de pétrole vers des acheteurs plus amicaux et la croissance de l’offre mondiale hors OPEP+ aurait le temps de croître suffisamment pour combler au moins une partie du trou de la taille de la Russie dans l’offre mondiale de pétrole.

L’UE envisage également des alternatives moins drastiques à un embargo total qui permettrait à l’Europe de continuer à recevoir des réserves de pétrole russes tout en exerçant une pression financière sur Moscou. Ces alternatives comprennent l’introduction : de taxes spéciales, et de plafonds de prix sur les importations européennes de pétrole russe.

- Étant donné que les seuils de rentabilité opérationnels pour le pétrole russe sont inférieurs à 10 dollars le baril et que le ministre russe de l’Énergie a déclaré que le pays vendrait à des « pays amis » à « n’importe quelle fourchette de prix », les producteurs russes pourraient probablement continuer à livrer du pétrole aux consommateurs européens, même sous des droits de douane de 90% ou un plafond de prix de 20 $ / baril. L’une ou l’autre de ces options peut fournir un terrain d’entente politiquement acceptable, permettant à l’UE de faire une démonstration de force tout en maintenant sa bouée de sauvetage énergétique russe.

- En outre, dans le cadre d’un plafonnement des prix, l’UE envisage d’établir un compte escrow (dépôt fiduciaire) dans lequel les acheteurs de pétrole déposeraient la différence entre le prix du marché du pétrole et le niveau du plafonnement des prix. Ces fonds seraient soit entièrement consacrés à la reconstruction de l’Ukraine après la fin des hostilités, soit fournis aux producteurs russes à une date ultérieure, déduction faite des coûts de reconstruction de l’Ukraine. L’envoi de fonds supplémentaires aux opérateurs russes, même à une date ultérieure, comporte probablement un risque politique, mais la promesse de plus de revenus à l’avenir irait plus loin pour garantir un approvisionnement continu en provenance de Russie.

Dans n’importe lequel de ces scénarios, il est évident que la Russie se tournera vers des acheteurs plus amicaux pour ses exportations de pétrole brut et de produits pétroliers. La Chine et l’Inde ont déjà augmenté leurs achats de pétrole russe au cours des deux derniers mois et la Turquie a également continué d’augmenter ses achats de pétrole russe pour atteindre les niveaux d’avant la COVID, malgré le conflit en Ukraine.

Ensemble, ces trois pays peuvent probablement importer 1 mbj supplémentaire au-delà de ce qu’ils importent aujourd’hui, la Chine remplaçant d’autres acheteurs de pétrole d’Asie de l’Est en provenance de Russie orientale comme le Japon et la Corée et la Turquie et l’Inde ramassant des cargaisons de pétrole russe des ports de la mer Noire et de la Baltique de manière opportuniste.

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !