L’épargne des retraites déjà fragilisée par l’inflation

Quelles seraient les conséquences d’une retraite à 65 ans selon la réforme voulue par Emmanuel ?

Analysons déjà un petit peu, le système de retraite. Il en existe principalement deux :

- Celui que nous connaissons tous c’est-à-dire, celui par répartition, où les actifs cotisent pour les retraités. Ce fameux système de solidarité intergénérationnelle.

- Et celui par capitalisation, qui est plus populaire aux Etats-Unis et aussi en Allemagne.

Ce système consiste à épargner le plus tôt possible et une fois arrivé à l’âge de la retraite cette épargne est transformée en rente mensuelle.

Le seconde système est bien plus dangereux est inégalitaire car lors des grosses phases d’inflation comme nous le connaissons en ce moment, cette épargne se retrouve au final bien maigre.

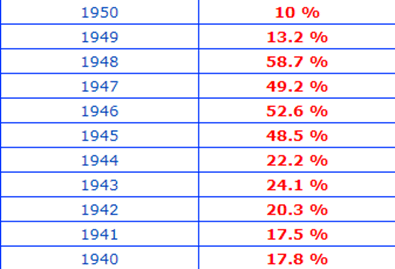

Pour exemple, entre 1940 et 1950, l’inflation était affolante est avait connu une hausse de 330%

C’est-à-dire que le pouvoir d’achat d’une personne avec le même salaire fut divisé par trois en dix ans.

Donc, je vous laisse imaginer avec l’inflation que nous connaissons en ce moment et qui ne risque pas de se calmer avec les retombées suicidaires d’un point de vue économique que nous avons connu avec la pandémie, ce qui risque de se passer si une réforme de retraite par capitalisation voyait le jour pour les prochaines années.

Certes, cela ne semble être que de la spéculation, car au final le destin n’est pas écrit mais le passé oui, et que nous a t’il déjà dit ?

L’inégalité de la retraite à points

Et bien, qu’en Suède ce système de retraite par point a déjà été utilisé et que la pauvreté chez les seniors est le plus haut d’Europe, faisant que 18 % de retraités vivaient sous le seuil de pauvreté comme nous le rappelle France TV Info. Pour information, la moyenne de la zone euro est de 15% et en France nous sommes à 7,5%.

« Vrai, les retraités Suédois sont plus pauvres que les retraités français .

En France, le taux de pauvreté est effectivement de 7,5% dans la tranche d’âge 65-74 ans et de 7,9% pour les plus de 75 ans, selon l’Insee. Il s’agit du taux le plus bas d’Europe. Le taux de pauvreté des seniors est également le plus faible de toutes les tranches d’âges de la population française.

Pour la Suède, le taux de pauvreté était de 14,7% en 2017, selon Eurostat, pratiquement le double de la France, comme l’affirme Philippe Martinez. Ce pays est passé à la retraite par points en 1998 car son système était menacé de faillite. Un consensus politique s’était alors dégagé en faveur de cette mutation. »

Donc, le système de retraite par répartition semble être celui qui empêche le plus la misère chez nos anciens. Il semble être le plus équitable et le plus juste.

Alors pourquoi vouloir à tous prix de la part de Macron, une réforme des retraites alors qu’en France nous avons les séniors les moins pauvres d’Europe ? On ne change pas une équipe qui gagne normalement, non ?

Avez-vous remarqué qu’Emmanuel ne semble pas travailler dans les intérêts du peuple Français ? Qu’il souhaite la vendre en pièce détachées ?

Que tous les acquis sociaux coutent un « pognon de dingue » selon ses dires :

Alors où pouvoir encore soutirer de la ressource restante ? Chez nos bons vieux retraités.

Réformer la retraite, pour protéger les boomers et sacrifier la jeunesse

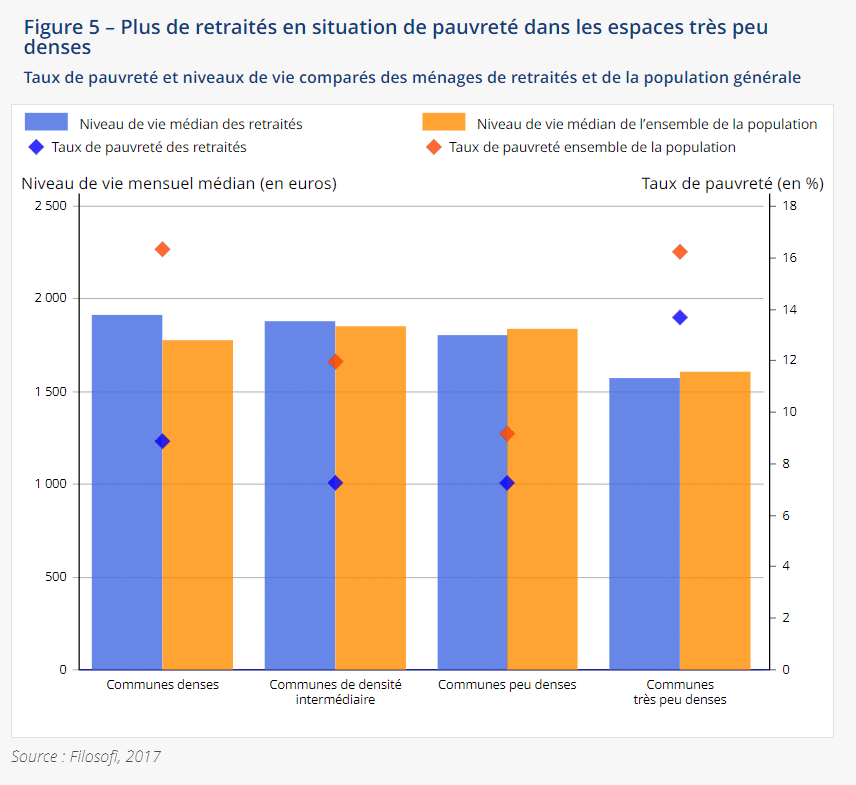

Premièrement, le problème des retraites est actuellement un « faux problème » car nos retraités s’en sortent financièrement.

Nous pouvons donc constater que le niveau de vie des retraités est très proche de celui de la population de leur commune. Donc au final, il ne semble pas qu’il y ait une misère insupportable pour nos séniors. Dans d’autres pays, c’est très différent.

Beaucoup d’entre eux doivent supporter un travail à temps partiel, pour joindre les deux bouts.

Et deuxième raison, c’est que ceux qui votent en majorité Macron n’ont pas à se soucier de leur retraite soit parce qu’ils sont aisés et savent qu’ils sont déjà à l’abri, ou alors, sont déjà en retraite.

70% des plus de 70 ans ont voté pour Emmanuel, sans doute qu’ils voient en lui le gendre idéal qui a gagné l’accès à la présidence à la force du poignet.

De plus, sans doute que Macron, avec l’aide de ses amis technocrates qui voient l’avenir d’un pays en termes de rentabilité, savent comment encore prendre un bon billet sur le dos des retraités.

La classe moyenne et laborieuse est déjà écrasée par les taxes, les classes populaires sont la main d’œuvre bon marché du grand patronat, corvéable à merci et remplaçable à souhait, mais tenu à la gorge par l’impératif de production.

Il ne reste donc plus qu’une frange de la population que l’on peut encore taxer, de plus, cela tombe bien beaucoup d’entre-eux seront très rentables, comme des produits de consommation à obsolescence programmé.

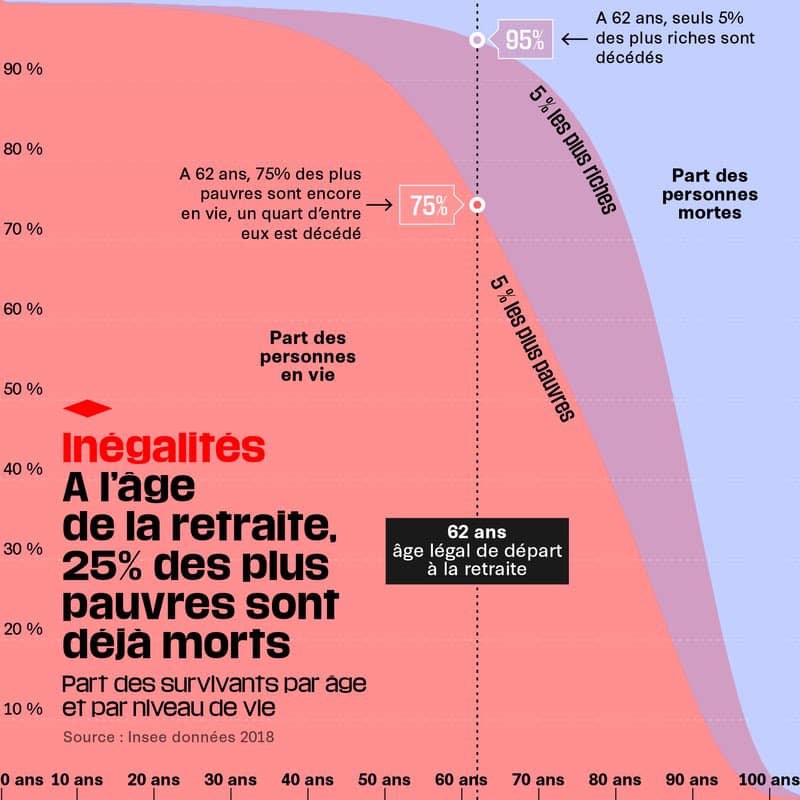

Et pour preuve, ce graphique :

Bien sûr, il y a des biais statistique à cette courbe. Ce n’est pas parce que vous êtes pauvre que vous avez de manière arbitraire plus de chance de mourir avant l’âge de votre retraite.

Bien entendu, parmi beaucoup de ces pauvres, nombreux sont ceux qui ont une hygiène de vie qui ne leur permet pas de dépasser un âge limite.

Ce serait confondre corrélation et rapport de cause à effet, c’est comme affirmer que les buveurs de vin vivent plus longtemps que les buveurs de bières.

Si le buveur de vin ou de bière s’alimente mal, ne s’entretient pas physiquement, fume, etc., il aura peu de chances de tenir longtemps, mais uniquement à cause de cet ensemble.

Cependant, c’est un fait : 25% des 5% des personnes les plus pauvres meurent avant leur passage à la retraite.

Alors si avec la prochaine réforme, Macron veut avancer cet âge à 65 ans, environ un individu sur trois parmi les plus pauvres n’aura jamais de retraite, car il sera mort avant.

Et là, forcément si l’argent de sa retraite a été capitalisé, Manu serait idéalement placé pour optimiser ce capital dans ses paradis fiscaux favoris grâce à ses amis de chez Rothschild & Co.

Si jamais, le projet de tonte de Manu ne vous intéresse pas, et qu’à défaut d’une retraite par point ou par répartition vous souhaitez misez sur vous-même, il existe des solutions d’indépendance et de responsabilité individuelle.

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !