Quelle devise face à la crise de la monnaie ?

Avant toute chose, il est important de noter, en ce qui concerne les principales devises, qu’elles sont manipulées par les banques centrales. Il est dans l’intérêt des banquiers centraux de les maintenir à des taux relativement constants afin de ne pas ébranler les fondations du système financier mondial. Mais avec la pression exercée sur les économies en raison de la guerre en Ukraine, les banquiers pourraient avoir à faire face à l’effondrement du système monétaire fiduciaire.

La destruction du mythe selon lequel une devise majeure ne peut pas s’effondrer pourrait créer une situation où nous verrions des investisseurs capricieux se débarrasser massivement des devises. Si les investisseurs passaient des devises aux actifs tangibles, l’inflation monterait en flèche. Lorsqu’une monnaie implose, elle favorise un transfert de richesse de ceux qui détiennent le papier, désormais sans valeur, vers ceux qui détiennent d’autres devises ou actifs réels. La posture de toutes les grandes banques centrales, dans leur politique monétaire mondiale coordonnée, a été de favoriser l’inflation afin de soutenir la croissance économique. Cette politique monétaire est aujourd’hui remise en question par la hausse des prix alors même que les économies ralentissent.

Il est important de se rappeler que les systèmes de monnaie fiduciaire dépendent de la foi de leurs utilisateurs et participants pour survivre. L’émergence d’une multitude de nouvelles cryptomonnaies nous indique que la confiance dans les monnaies fiduciaires actuelles commence à décliner. Ces monnaies numériques qui ont inondé le marché sont déconnectées des banques centrales. Cela s’ajoutant au fait que nous sommes sur le point de voir un remaniement majeur du système financier mondial, notamment via les efforts déployés par des pays comme la Chine et la Russie pour s’éloigner davantage du dollar. Cela se produit en même temps que le coût de la vie pour les 16 nations qui partagent l’euro a augmenté de 5% en janvier, un nouveau record et une fois que l’IPP (Indice des Prix à la Production, mesure la variation des prix des biens vendus par les manufactures) allemand est de 18 % et celui de l’Espagne à 31 %.

Récemment, Zoltan Pozsar, un stratège en investissement au Crédit Suisse basé à New York, est apparu dans tous les médias soutenant une théorie qui nous affecterait tous. Il défend l’idée que les sanctions russes combinées à ses relations avec la Chine et à une crise de certains produits de base menacent le statut de réserve du dollar. Il affirme que cela entraînera un événement Bretton Woods III où les garanties en matières premières pourraient nous ramener à l’argent physique.

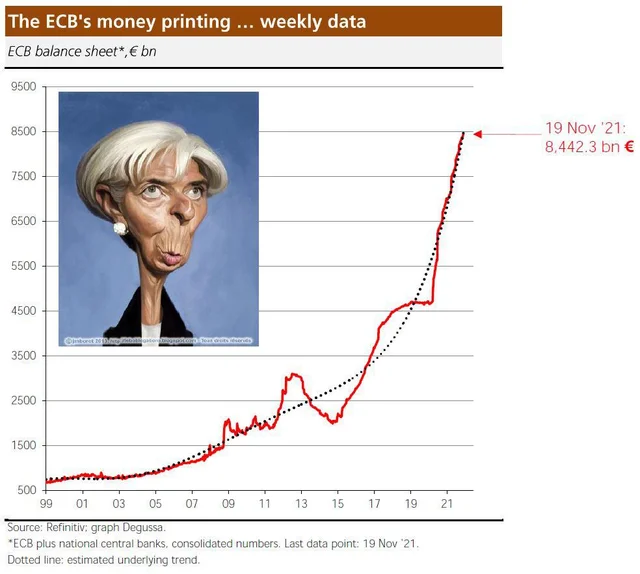

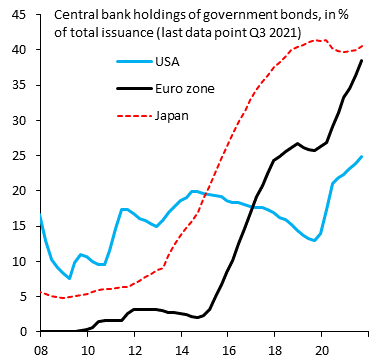

Bien que Pozsar n’ait peut-être pas tout à fait raison, si nous avançons dans cette direction, l’effet aura de vastes implications pour nous tous. Cela redéfinirait considérablement la relation entre la monnaie fiduciaire et les actifs corporels. Même si la BOJ (Banque Centrale du Japon) est l’esclave parfait en matière de monétisation de la dette, cela ne durera peut-être pas longtemps. La BCE (Banque Centrale Européenne) est en train de rattraper son retard, dans le pourcentage des avoirs qu’elle possède, en les convertissant en obligation d’État. Considérant tous les problèmes de l’Europe, la grande question est d’envisager un scénario d’où pourrait découler une renaissance économique.

Dire que la tromperie du système bancaire de la zone euro, qui dure depuis de nombreuses années, se poursuit, revient à sous-estimer l’ampleur de la fraude qui se déroule sous nos yeux. Un programme connu sous le nom de « Target 2 » a été le salut de l’euro et est chargé d’empêcher les pays de s’effondrer. Depuis 2015, lorsque Draghi a lancé le QE (Quantitative Easing, ou assouplissement quantitatif), la Bundesbank (Banque Centrale Allemande) achète des obligations sur le marché. La Banque centrale italienne est dépendante de la BCE qui achète des obligations d’État italiennes. L’Allemagne envoie ensuite des euros à l’Italie en transférant la dette via Target 2 à sa banque allemande. Les différences croissantes dans le bilan de Target 2 sont le résultat de la prise de ces obligations par les Allemands. Les Italiens ont également contribué à la fuite des capitaux en liquidant leurs obligations et en envoyant leur argent à l’étranger.

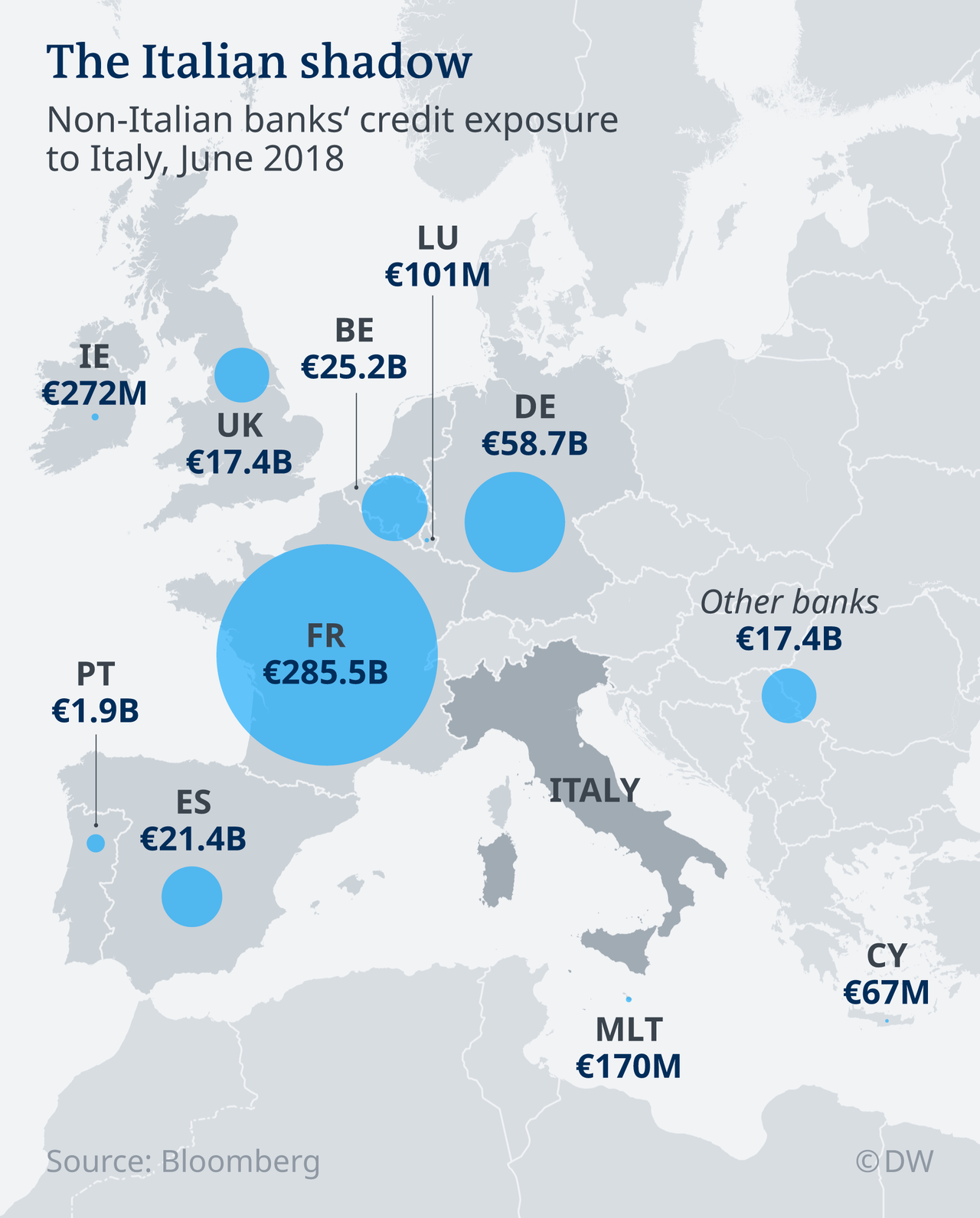

La problématique italienne et l’endettement des banques européennes

Exposition au risque de crédit des banques non italiennes envers l’Italie, juin 2018

L’Italie est dans une situation économique catastrophique après les ravages Covid-19.

Target 2 se traduit par des créances énormes sur les Allemands qui ne sont couvertes par aucune garantie. En bref, si l’Italie (ou même l’Espagne) se retirait de la zone euro, les Allemands se retrouveraient avec du papier sans valeur. Bruxelles et l’Allemagne doivent continuer à acheter ce qui pourrait être considéré comme une « créance irrécouvrable » pour maintenir le système à flot. Tout cela repose sur le moment où la valeur de l’euro commencera à refléter le stress qui a été masqué et largement ignoré ces dernières années. En bref, le choix de l’Europe a été de mettre beaucoup de créances douteuses sur le bilan de la Banque centrale européenne plutôt que de faire face aux défauts de paiement et à la contagion qui en découle. Pour être clair, de nombreux économistes allemands critiquent Target 2 et le voient comme un chèque qui ne peut être encaissé.

Quant au yen, pendant longtemps, de nombreux investisseurs l’ont considéré comme une monnaie refuge, à tel point qu’il a été qualifié de « faiseur de veuves » pour ceux qui parient sur son déclin. Pendant des années, le Japon a été l’enfant de l’affiche et la preuve vivante que des taux d’intérêt bas ne garantissent pas la croissance économique et la prospérité. Passant inaperçu pour de nombreux investisseurs, la BOJ a gonflé le marché boursier japonais en achetant sur le marché des ETF (Exchange-Traded Funds, ou Fonds Négociés en Bourse). Cela s’est transformé en un programme qui ressemble à la fraude de Mario Draghi consistant à faire « tout ce qu’il faut » pour donner l’impression que leur économie progresse. Bien qu’il n’y ait aucun moyen d’éviter l’effondrement final qui sera provoqué par l’expansion du crédit il y a des années, Ludwig Von Mises a écrit ; « L’alternative est seulement de savoir si la crise devrait survenir plus tôt en tant que résultat d’un abandon volontaire d’une nouvelle expansion du crédit, ou plus tard en tant que catastrophe finale et totale du système monétaire impliqué. » Bref, la BOJ n’a plus d’autre choix que de faire tapis, ce qui signifie que rien ne va plus.

La Banque Centrale Japonaise ne va plus tenir longtemps

Le Japon a ouvert la voie à une expérience risquée.

Avant l’ère « Bernanke (Président de la Réserve Fédérale Américaine jusqu’en 2014) a toutes les réponses », beaucoup d’entre nous ont critiqué le Japon pour ne pas avoir à comprendre ses problèmes. À l’époque, l’idée était que ce n’est qu’en laissant tomber ses banques et ses industries zombies que le Japon pourrait nettoyer le système et aller de l’avant. Au lieu de cela, le gouvernement du Japon a accumulé d’énormes déficits et s’est endetté massivement. Pendant des décennies, le Japon a attendu et évité le désastre uniquement grâce au fait qu’il a bénéficié d’un important excédent commercial année après année et qu’il a pu tirer parti de la croissance rapide de la Chine. Aujourd’hui, une grande partie de cet excédent commercial a disparu, mais la dette massive du Japon demeure.

Après 2008, le Japon a décidé tenter une expérience pour propulser son économie vers l’avant. Cela inclut la BOJ (Banque Centrale Japonise) non seulement en élargissant son bilan mais en gonflant le marché en profitant de celui des ETF. Ce que le pays ne fait pas, c’est faire en sorte d’aller vers la réforme économique. Tout cela s’est transformé en un programme qui semble essayer de faire « tout ce qu’il faut » pour faire avancer l’économie. Le problème dans la poursuite de cette politique imparfaite, qui revient à ne jamais laisser le marché glisser mais de le mettre sur une voie toujours ascendante jusqu’à ce que tous ceux qui doutent de la force du marché capitulent finalement, est qu’elle empêche la stabilisation des prix.

Récemment, des articles sont parus essayant de comprendre comment les banques centrales et les gouvernements ont faussé les véritables fluctuations des prix sur les marchés boursiers du monde entier. En achetant des actions, ils prennent ou transfèrent des branches de l’industrie ou du commerce du secteur privé à la propriété ou au contrôle de l’État. Le mot-clé ici est « propriété ». En effet, l’État peut choisir d’abdiquer son contrôle sur les décisions en les laissant entre les mains de la direction des banques centrales. Il a été estimé que la BOJ détient environ 35 000 milliards de yens, ce qui représente environ 80 % du marché japonais des ETF. À certains égards, les actions de la banque centrale du Japon pourraient être considérées comme rien de plus qu’un nouveau modèle de « nationalisation furtive ».

Il s’agit d’un marché rempli de questions morales parce qu’il ne permet pas aux « vrais prix » de surgir, fondement des marchés libres. Nous ne pouvons pas sous-estimer l’importance entre les prix des actifs et les signaux de rétroaction qu’ils envoient. Ceux-ci sont essentiels pour déterminer la valeur, en particulier lorsqu’il s’agit d’actifs tels que des actions, des obligations, des devises ou des promesses papier qui n’ont pas de valeur d’usage de fait. Lorsque les véritables valeurs émergeront ou que les équipes de direction ne recevront plus de rétroaction du marché quant à savoir si une décision exécutive est bonne ou mauvaise, cela diluera la capacité du marché à récompenser et à punir les entreprises, aussi désastreuses que soient leurs décisions.

Pour maintenir vivante l’illusion d’une économie viable, les banques centrales doivent continuer à augmenter le crédit et la dette afin que l’économie ne s’effondre pas. Il est difficile de créer l’illusion que tout va bien si le chômage monte en flèche et les défauts de paiement également. Cela signifie que les banques centrales restent piégées dans une boîte construite par Ben Bernanke, renforcée par Janet Yellen et dont Jerome Powell n’a pas tenté de s’échapper. Il est facile de voir comment la politique de la banque centrale, bonne ou mauvaise, accomplit fallacieusement deux choses, elle renforce et soutient les avoirs actuels tout en consolidant l’image que les marchés montent et que notre avenir économique s’améliore, ce qui est un récit que les médias grand public sont heureux de fournir.

Cela a peut-être commencé comme une « solution à court terme », mais Ben Bernanke a fait monter les enchères en mettant en route la planche à billets et en inondant l’Amérique et le monde de QE (Quantitative Easing). Lorsque d’autres banquiers centraux ont adopté cette solution, le monde s’est lancé dans une grande expérience. Le problème est que l’élan semble ralentir peu de temps après chaque nouvelle vague de relance et qu’un autre correctif semble être constamment nécessaire. Les politiques actuelles ne créent pas une véritable croissance de la productivité ou de la richesse réelle, mais augmentent simplement la valeur de certains marchés et actifs. Cela profite à ceux qui possèdent ou ont des actifs, mais fait peu ou même nuit aux pauvres ou à ceux qui n’ont rien. Elle accroît également les inégalités économiques et les troubles sociaux. La dure réalité à laquelle les banquiers centraux, les politiciens et le monde doivent faire face est que le remède pour guérir une inflation si élevée est de remonter les taux d’intérêts. Cela sera difficile et considéré par certains comme une solution inacceptable.

Pendant des années, le Japon et l’Italie, tous deux endettés, ont bénéficié d’un soutien artificiel. Non seulement la taille de la dette, mais la qualité de la dette suggèrent qu’une énorme baisse de la valeur de leurs devises doit se produire. La faiblesse de l’euro ou même du yen se traduira presque certainement par un dollar plus fort qui pourrait être le catalyseur d’une crise des devises émises par les économies de marché émergentes. En bref, il est possible qu’un tel incident se propage au reste du monde développé et se transforme en un événement de désendettement mondial. Cela sera très probablement considéré comme faisant partie de la grande réinitialisation, ou « Great reset », que beaucoup d’entre nous attendent patiemment. Cela signifie que les promesses seront rompues et que les règles seront réécrites au fur et à mesure que nous passerons par les étapes de ce reset. Si j’ai raison, cette réinitialisation impliquera un transfert massif de richesses et de nombreuses personnes verront leurs actifs s’envoler alors que la société sera mise à l’épreuve.

En effet, la réinitialisation qui vient n’annonce rien de bon, et c’est pourquoi nous devons impérativement nous y préparer :

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !