Depuis la fin de l’étalon-or, quelle est la valeur réelle de l’or ?

Depuis la fin de l’étalon-or en 1971, on considère que la valeur de l’or est inversement proportionnelle à celle du dollar américain. Cette relation peut être observée à plusieurs reprises dans l’histoire depuis la décision du président Richard Nixon en 1971.

Toutefois, les données historiques qui sous-tendent cet argument montrent que ce n’est pas toujours le cas. En fait, il y a eu des périodes où la valeur de l’or a baissé alors même que l’inflation était en hausse.

Cela pourrait signifier que l’or n’est peut-être pas la couverture parfaite contre l’inflation que la plupart des investisseurs croient… et c’est un gros problème.

Comprendre le lien entre l’or et l’inflation de l’économie

L’humanité entretient depuis des millénaires une relation avec l’or comme forme de monnaie.

Les premières pièces d’or ont été frappées en 700 avant J.-C. et l’étalon-or a été adopté en 1821 par l’Angleterre.

Un étalon-or international a ensuite été adopté en 1871 et est resté en place jusqu’à la Première Guerre mondiale.

Comment en sommes-nous arrivés là ? Bref retour historique

La hausse des coûts de financement des guerres a contraint de nombreux pays à augmenter les taux d’intérêt afin d’empêcher les gens de convertir leurs actifs en or. Évidemment, cela n’a pas pu être fait longtemps et l’étalon-or a été abandonné par la plupart des pays.

Il est intéressant de noter que les États-Unis ont été l’un des derniers pays à abandonner l’étalon-or et aussi le dernier à adopter ce système.

Lorsque les accords de Bretton Woods ont été ratifiés en 1944, le dollar américain est devenu la monnaie de réserve dominante et le prix de l’or a été fixé à un taux fixe de 35 dollars l’once.

Les derniers coups portés à l’étalon ont été portés après la Seconde Guerre mondiale. Pour éviter un effondrement de l’économie américaine, le président Nixon a donc mis fin à la convertibilité du dollar américain en or au taux de 35 dollars l’once, mettant ainsi fin à l’étalon-or.

Quel a été l’impact de cette décision ?

Avec la fin de la dépendance à l’or, le dollar américain est devenu la monnaie de réserve à ce jour. Néanmoins, l’obsession de l’humanité pour l’or se poursuit, d’où la raison pour laquelle les investisseurs considèrent toujours l’or comme un actif refuge lorsque l’économie mondiale semble faible ou troublée.

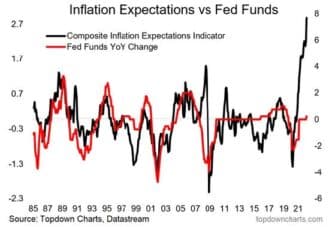

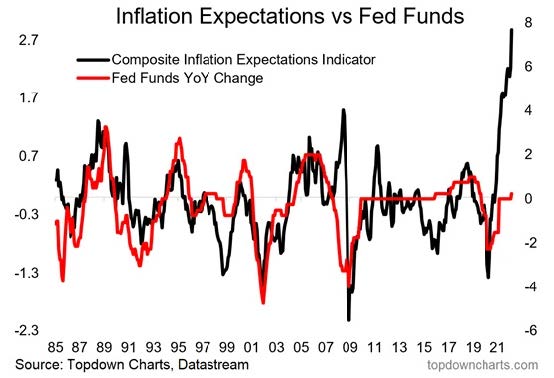

Comme vous pouvez le voir sur le graphique ci-dessous, les fluctuations du prix de l’or ont été principalement opposées à celles de l’inflation.

Chaque fois que le taux d’inflation aux États-Unis augmente, la demande d’or augmente et le prix suit. Mais bien que cela soit généralement vrai, les périodes mises en évidence dans le graphique ci-dessus montrent le contraire.

Par exemple, en 2009, le taux d’inflation et le prix de l’or ont augmenté en tandem. Gardez à l’esprit qu’il ne s’agit que d’une échelle macroéconomique ; de nombreux autres exemples peuvent être observés sur une période plus courte.

L’or n’est pas une couverture parfaite

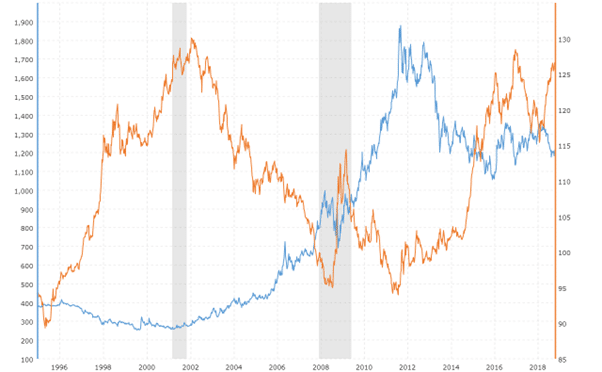

Selon Amy Arnott, stratégiste de portefeuille chez Morningstar, l’or n’est « … vraiment pas une couverture parfaite ». Elle a noté lors d’un entretien avec CNBC que l’or ne garantit pas toujours des rendements supérieurs à la moyenne, même en cas de pic d’inflation, comme vous pouvez le voir ci-dessous.

Pour s’en convaincre, il suffit de considérer que l’or a rapporté 35 % entre 1973 et 1979, alors que le taux d’inflation était de 8,8 %. Par contre, entre 1980 et 1984, alors que l’inflation était de 6,5 %, les investisseurs ont perdu environ 10 % en moyenne. De plus, même lorsque l’inflation était de 4,6 % entre 1988 et 1991, les investisseurs ont perdu environ 7,6 %.

Les professeurs Campbell Harvey et Claude Erb ont effectué des recherches à l’université Duke pour prouver que l’or n’était pas non plus une bonne couverture contre l’inflation.

Dans leur étude, ils ont constaté que l’or avait généré des rendements annualisés de 8,2 %, contre 11,2 % pour le S&P 500 depuis août 1971. N’oubliez pas que cela s’est produit alors que le cours de l’or est 50 fois plus élevé qu’en 1971.

Ils ont découvert que la seule raison pour laquelle l’or est parvenu à générer des rendements aussi élevés, c’est grâce à la première décennie qui a suivi l’annonce de Nixon.

Si l’on exclut cette période, le rendement annualisé de l’or depuis 1981 n’est que de 3,6 %. Pendant ce temps, depuis 1981, le S&P 500 a généré des rendements de 12,2 %.

Faut-il encore investir dans l’or ?

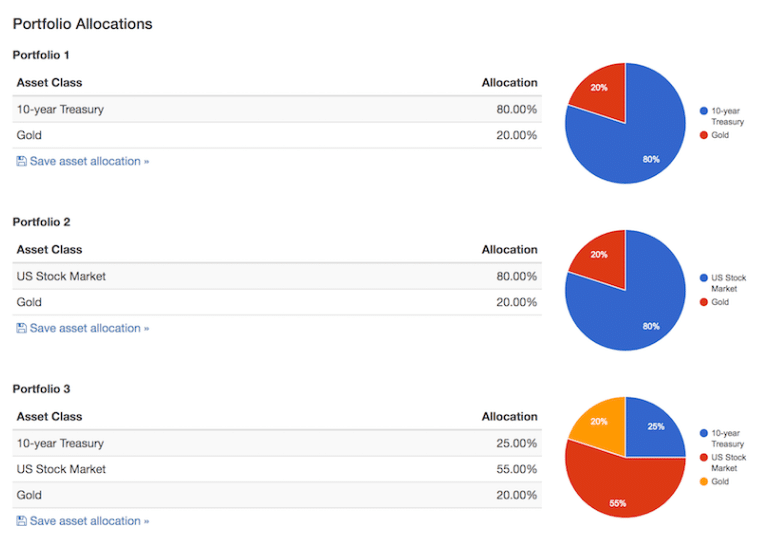

Bien que les données montrent que l’or n’est pas une couverture parfaite contre l’inflation, c’est un excellent instrument de couverture. Selon l’étude de l’université Duke, l’or devrait être un actif clé dans lequel investir pour créer un portefeuille diversifié.

Les chercheurs ont constaté qu’un portefeuille comprenant seulement 5 % d’allocation en or devrait réduire sa volatilité.

Ils ont suggéré aux investisseurs de ne pas trop investir dans l’or, car il y a eu des périodes où la corrélation entre l’or et les actions était positive.

C’est pourquoi des experts tels que Michael McClary, directeur des investissements chez Valmark Financial Group à Akron, Ohio, recommandent de ne pas acheter d’or simplement parce que l’on pense que l’inflation est à l’horizon.

Cet article est un extrait de la revue mensuelle Or & Argent :

Comment les investisseurs peuvent-ils mieux se couvrir contre l’inflation ?

La diversification peut être une solution.

En effet, il existe d’autres véhicules d’investissement qui peuvent générer des performances tout aussi bonnes sans comporter beaucoup de risques. Par exemple, les sociétés civiles de placement immobilier (SCPI), les matières premières et les actions sont toutes de bonnes options.

En outre, les ETF ont l’avantage de facturer des frais de gestion annuels très faibles grâce à la gestion passive.

Quant aux investisseurs plus agressifs, prêts à prendre un peu plus de risques, les cryptomonnaies sont la dernière option disponible. Elles sont connues pour générer des performances très élevées, pour autant que vous sachiez choisir les bonnes devises.

Néanmoins, la crise sanitaire mondiale de 2020 a prouvé que même les cryptos peuvent être positivement corrélées aux actions.

C’est pourquoi nous conseillons à nos lecteurs d’adopter un portefeuille dynamique qui change lorsque cela est nécessaire. Une dépendance excessive à l’égard d’un seul type d’actif peut être préjudiciable, car les rendements ne sont jamais garantis.

Il est donc important de toujours être à l’affût de nouvelles opportunités d’investissement susceptibles d’offrir de meilleurs rendements ou une meilleure sécurité.

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !