Les monnaies numériques des banques centrales (CBDC) en préparation

Un nouveau rapport de la Banque des règlements internationaux estime que jusqu’à 90 % des banques centrales nationales en sont au moins à la première étape de planification du lancement d’une monnaie numérique de banque centrale (CBDC en anglais) :

Neuf banques centrales sur 10 explorent les monnaies numériques (CBDC), et plus de la moitié sont en train de les développer ou de mener des expériences concrètes. Les travaux sur les CBDC sont aujourd’hui à des stades avancés.

Cela fait écho à un rapport de mars du FMI, qui affirmait que plus d’une centaine de pays en étaient au moins aux premières étapes de planification de leur propre CBDC. Vous pouvez lire l’intégralité du rapport du FMI ici, ou un résumé publié par Bloomberg ici.

Il semble que les programmes de monnaie numérique émise par le gouvernement prennent de l’ampleur dans le monde entier depuis 2020 et ils seraient en cours maintenant dans plus de la moitié des pays de la planète. Les plus récents d’entre eux – le Brésil et la Namibie – n’ont annoncé leurs plans que le mois dernier.

Comme pour tous les agendas mondialistes, la pression pour l’apparition des CBDC fait toujours partie de « l’actualité ». D’abord, elles étaient une réponse au Covid. Ensuite, elles pourraient nous aider à enrayer le changement climatique. Ensuite, elles seraient une réponse à la guerre en Ukraine.

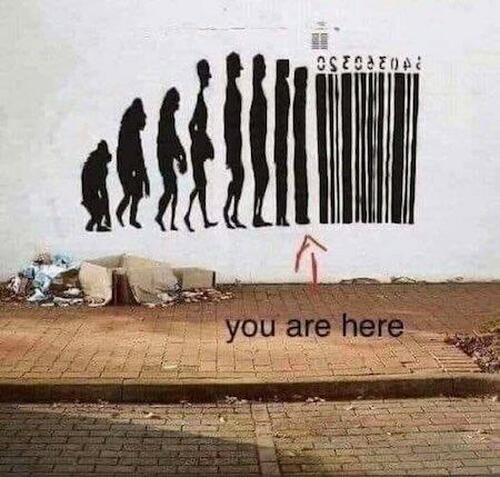

A l’aide d’une forte propagande, les CBDC sont passées d’une idée marginale à peine discutée à un sujet grand public régulière et 90% des pays du monde les ont essayés, le tout en l’espace de quelques années (comme nous l’avions prédit dans notre article du Nouvel An).

Fait intéressant, alors que l’on parle de plus en plus des CBDC, il y a une caractéristique spécifique dont on parle de moins en moins : la programmabilité. Les lecteurs réguliers seront plus que familiers avec ce concept – nous en avons discuté en détail dans nos précédents articles sur les monnaies numériques (ici et ici).

Pour les nouveaux lecteurs : la programmabilité est une caractéristique hypothétique de la monnaie numérique qui permettrait à l’émetteur de fixer des limites et des contrôles sur son utilisation.

Essentiellement, toute CBDC donnerait à l’État, à la banque centrale ou à la société qui émet l’argent, le pouvoir de contrôler comment et où l’argent est dépensé. Toute CBDC équivaut à un contrôle potentiel de votre argent par un tiers. Tout simplement.

Profitons de ces derniers instants de liberté financière (et encore)…

L’idée même de liberté individuelle serait remise en question. Compte tenu du déroulement des deux dernières années, il n’est pas du tout difficile d’imaginer comment un tel système pourrait être employé.

Arrêter les paiements pour « protéger le NHS (Service de Santé Britannique) », saisir les salaires pour « lutter contre le changement climatique » ou sanctionner financièrement parce qu’un individu n’est pas vacciné.

Il n’est pas nécessaire de regarder plus loin que la manifestation des camionneurs canadiens pour voir un État dépersonnaliser financièrement ceux qui expriment leur dissidence. Une CBDC rendrait ce processus à la fois plus facile à appliquer pour l’État et plus difficile à éviter pour un individu.

C’est, de toute évidence, le plus grand problème éthique et sociétal de tout système potentiel de monnaie numérique.

Et pourtant, ni le rapport de la BRI (Banque des Règlements Internationaux), ni le rapport du FMI (Fonds Monétaire International), ni le résumé de Bloomberg n’abordent l’idée de « programmabilité » en détail. Le mot est utilisé précisément une fois dans les trois documents, et ils n’expliquent jamais ce qu’il signifie réellement.

Le OffGuardian a déjà couvert en détail les CBDC, et la presse n’a jamais hésité à parler des « avantages » d’un argent aussi strictement contrôlé dans le passé. Au contraire, il a toujours été traité comme un argument de vente majeur.

Agustin Carstens, le chef de la Banque des règlements internationaux a discuté de l’idée en détail dans une vidéo à l’été 2021 :

La principale différence [avec une CBDC] serait que la banque centrale aurait un contrôle absolu sur les règles et réglementations qui détermineront l’utilisation de cette monnaie et disposerait de la technologie pour l’appliquer.

Un article du Telegraph de juin 2021 a de nouveau fait l’éloge des avantages possibles de la monnaie programmable :

L’argent numérique pourrait être programmé pour s’assurer qu’il n’est dépensé que pour les produits essentiels ou les biens qu’un employeur ou le gouvernement juge raisonnables […] Il pourrait y avoir des résultats socialement bénéfiques, empêchant une activité considérée comme socialement nuisible d’une manière ou d’une autre.

Ils n’ont jamais hésité à parler de programmabilité auparavant, il est donc remarquable qu’ils aient soudainement éludé cet aspect du sujet. Peut-être est-ce un signe du fait qu’ils ont surestimé ce que les gens accepteraient et qu’ils subissent déjà plus de refus que prévu. C’est une pensée réconfortante.

Mais ne vous y trompez pas : ce n’est pas parce qu’ils arrêtent d’en parler qu’ils l’abandonnent. Ils veulent juste que vous l’oubliiez. Oh, et juste au cas où vous vous poseriez la question, la liste des pays testant les monnaies numériques comprend l’Ukraine et la Russie, les États-Unis et la Chine, la Grande Bretagne et l’UE. Toutes les équipes de la ligue sont au rendez-vous. Choisir un camp ne vous sauvera pas.

Notre seule porte de sortie est la constitution d’un patrimoine qui ne parte pas en fumée lors de l’arrivée de ces nouvelles monnaies. Pour cela, construisez-vous un portefeuille résilient anti CBDC :

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !