Il y a eu une (très) brève période au cours de laquelle Michael Hartnett de Banl of America – que nous avons surnommé il y a longtemps le plus gros baissier de Wall Street – est devenu de plus en plus haussier, lorsqu’il a dit à ses clients que même si le marché baissier est loin d’être terminé (rappelez-vous qu’il s’attend à ce que cela se termine quelque temps en octobre avec le S&P plongeant à 3 000), un puissant rallye baissier s’était installé à peu près au moment où nous avons vu le plus grand afflux d’actions en 10 semaines. Malgré tout, son conseil aux clients était simple : « fuyons tous les rallyes baissiers ».

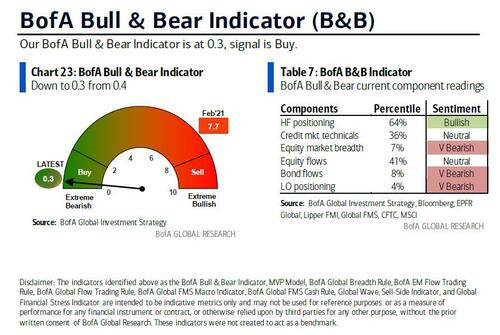

Tout cela est terminé, et dans sa dernière note Flow Show, Hartnett demande » Où est passé mon rallye baissier » et pour cause: le crédit et les actions sont massivement survendus, l’indicateur Bull & Bear de BofA est en profondeur territoire « contrarien haussier » – tombant de 0,4 à 0,3, plus profondément en territoire « extrêmement baissier », et juste timide de tous les temps bas – et pourtant, malgré ce dernier signal d’achat pour les actifs à risque ayant été déclenché il y a près d’un mois le 18 mai , le S&P est passé de 3800 à 4200 et est maintenant revenu à 3900.

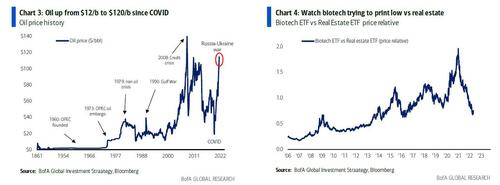

Mais avant de répondre à la question rhétorique de Hartnett, un rapide retour en arrière il y a deux ans, le 8 juin 2020, lorsque, comme le note Hartnett, NYC a annoncé la « réouverture » de l’étape 1 après un verrouillage COVID de 13 semaines, permettant le ramassage en bordure de rue dans les points de vente. Comme le dit le stratège de la BofA, « si vous aviez dit alors que deux ans plus tard, les ventes au détail aux États-Unis augmenteraient de 67 %, le chômage diminuerait de 17 millions, l’inflation passerait de 0,1 % à 8,3 %, le pétrole grimperait de 12 $/b à 120 $/b, qu’une pandémie serait suivie d’une guerre et d’une famine, vous auriez été pris pour un fou ; mais c’est ce qui s’est passé. »

Pour ceux qui recherchent des extraits sonores accrocheurs de Wall Street, voici de Hartnett : » 2020 a marqué un creux séculaire de l’inflation et des rendements, le début d’un changement de régime et une décennie de volatilité sociale, politique, économique et financière. »

Et en parlant de changement de régime, il y a eu peu d’exemples plus clairs que le « choc inflationniste » que nous avons maintenant :

- gaz naturel 141%

- essence 91%

- huile 61%

- minerai de fer 45%

- blé 39%

- nickel 39%

- soja 33%

- maïs 30%

- coton 30% depuis le début de l’année

Et avec le triple coup dur du COVID, des mesures de relance monétaire et budgétaire et de la guerre, nous avons assisté à « une surperformance massive des actifs d’inflation sur 18 mois », mais surveillez le faible niveau de la biotechnologie (déflation) par rapport à l’immobilier pour un renversement de tendance, selon la BofA stratège.

Ce qui ne veut pas dire que tout le monde mène une guerre contre l’inflation : il y a toujours le Japon, perpétuelle aberration. Selon Hartnett, la BoJ est la dernière banque centrale à lutter contre la dernière guerre de déflation (c’est-à-dire le commerce « Shoichi Yokoi« ), qui a fait plonger le yen de 14% depuis le début de l’année alors que Kuroda promet à plusieurs reprises des achats illimités d’obligations pour défendre la politique YCC qui, dans les 6 dernières années ont conduit à… attendez… une croissance du PIB japonais de 0,0 % et un IPC de 0,2 %. Ce calcul lamentable nous amène ensuite à une autre égalité encore plus effrayante de Hartnett, qui a tout sauf une fin heureuse :

« incrédulité politique » des investisseurs = effondrement du yen = (guerre des changes en Asie) = intervention de la BoJ sur les changes = rapatriement des capitaux vers le Japon = catalyseur potentiel du commerce mondial à risque estival.

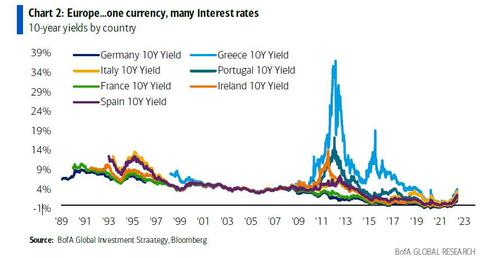

Pendant ce temps, en tournant l’attention vers l’Europe, nous trouvons une monnaie mais avec de nombreux taux d’intérêt :

Comme nous l’avons noté plus tôt cette semaine, avec un IPC (Indice des prix à la consommation) de l’UE à 8,1 % et un IPP (Indice des prix à la production) à 37,2 %…

… la BCE a hardiment décidé de… ne pas relever les taux, laissant le taux directeur à -0,5 %, et de poursuivre le QE jusqu’au 1er juillet. Pourtant, malgré l’échec de la BCE à « se réveiller » et à « go-go », les rendements à 10 ans de la Grèce ont explosé au-dessus de 4%, et les rendements à 5 ans de l’Italie ont atteint de nouveaux sommets sur 8 ans, au-dessus de 3% et faisant exploser les sommets de mars 2020 alors que les spreads BTP-Bund s’envolent au-delà de 200 points de base.

… et comme Hartnett l’a fait écho, » les marchés cessent de paniquer lorsque les décideurs politiques commencent à paniquer » … mais la raison pour laquelle il n’y a toujours pas d’offre pour les actifs à risque est que » il n’y a pas encore assez de panique inflationniste, la crédibilité de la politique diminue, la prime de risque plus élevée obligatoire. »

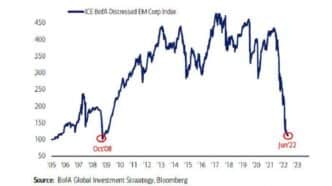

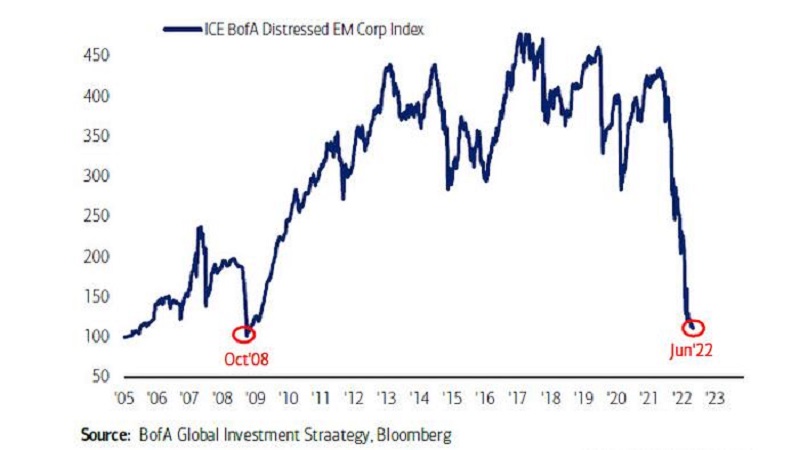

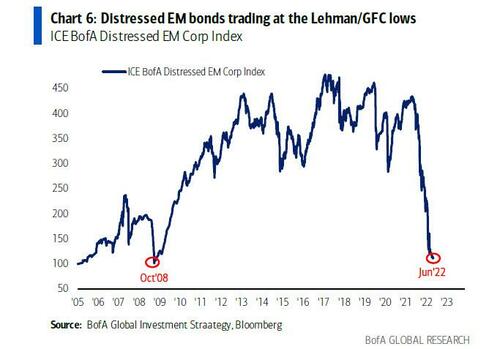

Une dernière observation sur le marché baissier : un tiers, soit 33 % (952 actions sur 2910) de l’indice MSCI All World ACWI se négocie actuellement en dessous de ses plus hauts de 2018, 40 % du Nasdaq (1496 actions sur 3760) se négocie en dessous de ses plus hauts de 2018 ; et quelques calculs plus stupéfiants : pic de la capitalisation boursière mondiale à un creux de 23,4 milliards de dollars depuis le 21 novembre = 1 économie américaine (PIB américain de 24,4 milliards de dollars) ; pendant ce temps, signe que les choses sont en effet sur le point de s’effondrer, les obligations des marchés émergents en difficulté se négocient aux plus bas Lehman/GFC de 2008, presque comme si les marchés émergents étaient en concurrence avec l’Europe qui explose en premier.

Ce qui nous ramène à la réponse à la question clé posée par Hartnett : « Où est passé mon rallye baissier » , et pourquoi, malgré des conditions massivement survendues et une répulsion record, les actions sont-elles incapables de rebondir ? Sa réponse :

- En bref, le choc d’inflation n’est pas terminé, le choc des taux ne fait que commencer, le choc de croissance arrive, il n’y a pas de soupape de sécurité pour le pic des rendements et le marché baissier est trop consensuel.

- L’inflation et ses causes : géopolitique, fin de la mondialisation, politiques énergétiques extraordinairement erronées du G7 dans l’ensemble du G7 = 2 écart-type d’un choc sur les matières premières comme aucun autre depuis 1973/74.

- La récession : nous sommes en récession technique, mais nous ne nous en rendons pas compte ; PIB américain du premier trimestre -1,5 %, PIB de la Fed d’Atlanta. Prévision actuelle pour le deuxième trimestre de seulement 0,9 %, à quelques points de données erronés de la « récession » ; les données des consommateurs deviennent plus floues.

- Les bilans des ménages et des consommateurs indiquent une récession peu profonde, ce qui peut devenir profond est la grande inconnue du système bancaire parallèle.

- Stagflation : Hartnett dit que la croissance revient à la tendance, mais l’inflation ne le fera pas car la stagflation est incompatible avec le PE SPX « boucle d’or » de 20x des 20 dernières années, et devrait être plus proche du PE du 20e siècle de 15x.

- Événements : les occasions (qui ont toutes vu l’indicateur BofA Bull & Bear à 0) où le sentiment très baissier n’a pas suffi à transformer les marchés ont été 2 événements d’écart type ont provoqué des « liquidations » : WorldCom Jul’02, Lehman Sep’08, dégradation de la dette américaine Aug ’11, dévaluation de la Chine août’15 ;

- Les inquiétudes lancinantes que QT ne fait que commencer : pour exposer les fragilités dans les marchés émergents, la crypto, la technologie, le VC/PE, la parité des risques, les CTA.

À la suite de ce qui précède, Hartnett est convaincu que peu importe la force des rallyes du marché baissier – qu’il s’agisse d’une impression bénigne de l’IPC (clairement pas celle d’aujourd’hui) ou autre chose, et que le récit revienne au pic d’inflation – son ultime marché baissier les objectifs restent 30Y TSY à 4% et SPX à 3600 (les marchés dépassent/sous-évaluent toujours, et nous supposons qu’il n’y a pas de crise systémique).

Et avec le marché en route vers lesdits creux, le stratège BofA prévient que les actifs les plus vulnérables à posséder sont les Big Tech (positionnement, perdant séculaire), les FPI (couverture contre l’inflation), les ressources (ils sont en hausse séculaire mais aux creux les investisseurs sont forcés pour vendre les gagnants) et le dollar américain (réduit les rendements maximaux).

Enfin, une fois que nous atteindrons enfin les plus bas, ce sont les actifs qui seront achetés : les bons du Trésor à longue durée (pour des raisons déflationnistes évidentes), les obligations HY (où le risque s’est déployé en premier)…

…Obligations et actions des marchés émergents (en détresse, faibles bénéficiaires du dollar), petites capitalisations (haussier surprise à venir), industriels (selon Hartnett, la prochaine relance politique sera budgétaire et non monétaire, mais nous ne sommes pas d’accord : après novembre, les États-Unis auront un président démocrate et un congrès républicain, et les deux parties ne parviendront pas à un accord bipartite sur un plan de relance, ne laissant que la Fed) et bien sûr la stratégie 60-40 largement déplorée : tous ceux-ci seront les gagnants les plus probables à la fin du marché baissier, vers la fin de 2022.

Le Canal AAA pour suivre les positions d’un trader expert en cette période instable :

Source : Zero Hedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !