Tapis sur le Yen

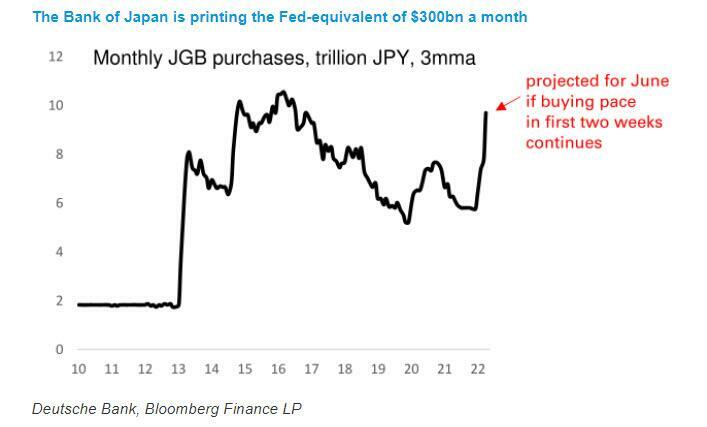

En quantifiant le coût vertigineux de la défense de sa politique de contrôle de la courbe des taux (au détriment de l’effondrement du yen) par la BOJ [Bank Of Japan], George Saravelos, de la Deutsche Bank, a calculé que « la planche à billets japonaise tourne à plein régime ». Si le rythme actuel des achats se poursuit, la banque aura acheté environ 10 000 milliards de yens en juin 2022. Pour replacer ce chiffre dans son contexte, il équivaut à peu près à un assouplissement quantitatif de plus de 300 milliards de dollars par mois de la part de la Fed, après ajustement du PIB.

De manière quelque peu redondante, le stratège de la Deutsche Bank a déclaré qu’il s’agissait d’un niveau « vraiment extrême » d’impression monétaire étant donné que toutes les autres banques centrales du monde resserrent leur politique et que c’est l’une des raisons pour lesquelles il a été baissier sur le yen. Et comme beaucoup l’ont fait valoir, « l’intervention monétaire dans cet environnement n’est tout simplement pas crédible étant donné que c’est la BOJ elle-même qui est la cause de la faiblesse du yen ».

Plus largement, Saravelos fait écho à ce que nous avons dit dans notre aperçu de la fin de la Théorie monétaire moderne, en écrivant qu’il s’inquiète du fait que « la monnaie et les marchés financiers japonais sont en train de perdre toute sorte d’ancrage d’évaluation basé sur les fondamentaux » et, par conséquent, « nous allons bientôt entrer dans une phase où des non-linéarités dramatiques et imprévisibles sur les marchés financiers japonais se déclencheraient. »

Il a eu raison dès le lendemain, lorsqu’une partie non négligeable du marché obligataire japonais a implosé, alors que la banque centrale se bat pour garder le contrôle de ses objectifs politiques et que certains des plus grands fonds spéculatifs du monde accumulent des milliards de dollars de paris sur le fait que la BOJ est sur le point de perdre le contrôle, dans une répétition de la croisade dramatique de Soros contre la BOE [Bank Of England] (que le milliardaire démocrate a fini par gagner, et qui lui a permis d’être le marionnettiste de l’ombre du gouvernement américain jusqu’à ce jour).

Comme l’explique Bloomberg, une petite modification du plan d’achat d’obligations de la Banque du Japon cette semaine a fait exploser une stratégie d’arbitrage populaire auprès des investisseurs étrangers, connue sous le nom de « basis trade » (le même basis trade qui a explosé en 2019 sur le marché américain des liquidités et des contrats à terme, provoquant le krach historique des opérations de pension et le retour de la Fed à l’assouplissement quantitatif). Il a également exacerbé une pénurie d’approvisionnement en obligations d’État qui a intensifié la pression sur les institutions financières nationales, les amenant à se tourner vers la BOJ pour soulager la pression.

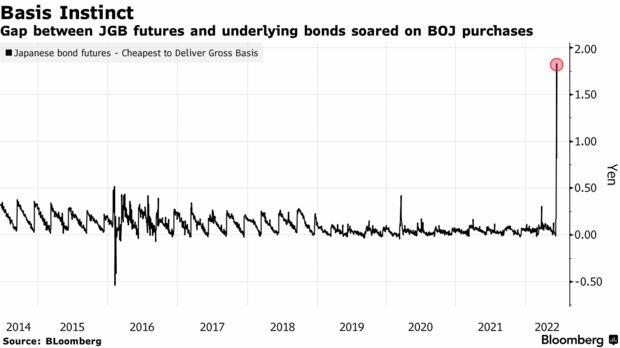

Nous avons décrit comment, après quatre jours consécutifs de baisse des contrats à terme sur obligations japonaises, la banque centrale a annoncé des achats illimités d’obligations à 10 ans dites les moins chères – les titres les plus étroitement liés aux contrats. Cela a fait exploser l’écart entre les contrats à terme et les obligations qui les sous-tendent, le portant à son niveau le plus élevé depuis 2014 – un choc massif pour les traders ayant des positions entre les deux.

En conséquence, les futures JGB [obligations d’Etat japonaises] 10Y se sont effondrés comme jamais depuis 2013, les traders pariant que la BOJ sera contrainte d’abandonner sa promesse de plafonner les rendements à 0,25 %….

… tandis que l’écart entre les obligations JGB et les obligations en espèces sous-jacentes a atteint un niveau record.

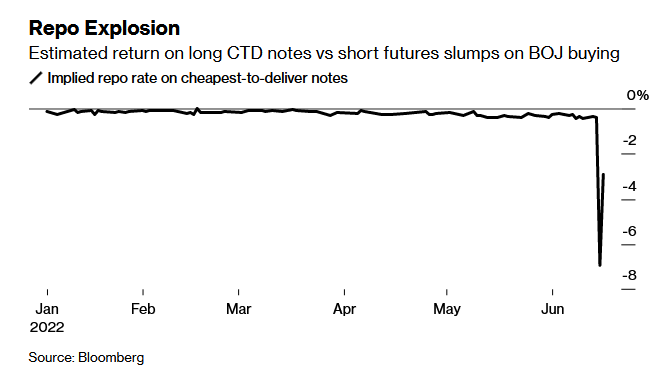

Le graphique ci-dessous est une autre façon de visualiser cette divergence historique entre les JGB futures et les JGB au comptant, signalant clairement la conviction du marché que la BoJ va renoncer à son programme illimité de contrôle de la courbe des achats d’obligations.

Inutile de dire que les arbs [obligation à taux variable] qui étaient à découvert sur les obligations les moins chères à livrer et à l’achat sur les contrats à terme ont soudainement été confrontés à de lourdes pertes et se sont trouvés dans l’impossibilité de clôturer leurs positions (il est remarquable que tout cela se produise sur le deuxième plus grand marché obligataire du monde, s’élevant à quelque 1,24 quadrillion de yens ou environ 10 000 milliards de dollars, alors que tout le monde ne parle que de crypto). Comme le note Bloomberg, la BOJ a effectivement accaparé le marché des obligations les moins chères à livrer, rendant presque impossible pour d’autres de les acheter, tandis que le prix des contrats à terme s’est effondré au point de provoquer un arrêt des échanges, ceux qui ont été pris en défaut se précipitant pour fermer.

Une estimation de Bloomberg du coût de clôture de cette transaction dite de base courte s’est élargie à environ moins 7 %, contre moins 0,4 % la veille. Il est resté à des niveaux défavorables – autour de moins 2 % – ce qui suggère que certains investisseurs étaient encore coincés du mauvais côté de la transaction.

« La liquidation des contrats à terme a tué les opportunités d’arbitrage », a déclaré Mari Iwashita, économiste en chef du marché chez Daiwa Securities. « Cette situation finira par aboutir à une impasse totale sur les marchés ».

Par impasse, il veut dire « krach ».

Les charognards toujours sur les bons coups

Les attaques spéculatives sur les obligations japonaises se sont multipliées, car un nombre croissant de fonds – notamment le géant BlueBay, d’une valeur de 127 milliards de dollars – parient que la BOJ cédera à la pression et modifiera sa politique monétaire super-accommodante de plus en plus isolée. La banque centrale a confondu ses détracteurs en maintenant ses taux d’intérêt au plus bas et en poursuivant son plan d’achat d’obligations à taux fixe. Les rendements obligataires de référence sont encore tombés sous le plafond de 0,25 %, après que la banque centrale ait annoncé une opération d’achat à taux fixe.

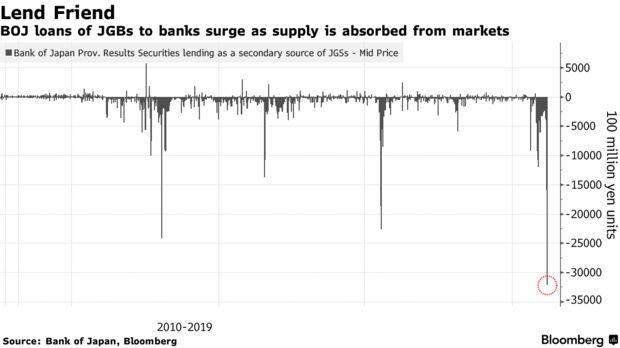

Mais le problème le plus important pour la BOJ est que ces achats, qui préservent la « crédibilité » du YCC [contrôle de la courbe des taux d’intérêt] de la BOJ (pour l’instant), aspirent également le peu de liquidités disponibles sur le marché des JGB, ce qui met la pression sur les institutions locales, ce qui peut être observé dans l’utilisation du programme de prêt de la BOJ – un autre indicateur de la tension sur le marché. Oui, d’une part la BOJ continue d’acheter des milliards de JGB par le biais de l’assouplissement quantitatif, mais d’autre part elle est obligée de prêter ce qu’elle a acheté sur le marché pour éviter une paralysie terminale de ce qui était autrefois le deuxième marché obligataire le plus important.

Le montant des obligations que la banque centrale a prêtées « temporairement » aux institutions financières afin de soulager la tension de l’offre a atteint un record, selon les données de Bloomberg. La BOJ a prêté 3,2 trillions de yens (23,9 milliards de dollars) de JGB par le biais de son mécanisme de prêt de titres, soit bien plus que les 2,3 trillions de yens prêtés au plus fort des craintes liées au coronavirus en mars 2020.

Le gouverneur de la BOJ, M. Kuroda, a déclaré que la banque prendrait les mesures appropriées pour faire face à toute baisse de la liquidité du marché obligataire. Mais il a également déclaré qu’il n’envisageait pas de relever le plafond du rendement à 10 ans de 0,25 %, ce qui signifie que la situation de la liquidité ne fera qu’empirer.

« Le fonctionnement et la liquidité du marché se sont fortement détériorés avec les achats massifs de JGB par la BOJ », a écrit Shinji Ebihara, stratégiste chez Barclays.

Pendant ce temps, et pour revenir au point initial soulevé par Saravelos de DB ci-dessus, à savoir que la BOJ dépense des quantités monstrueuses de yens juste pour empêcher le marché des JGB de s’effondrer, alors que les traders comptent à rebours jusqu’à la glaciation complète du marché obligataire japonais (qui, ces derniers mois, a connu son lot de jours sans un seul croisement de transactions), Bloomberg a calculé combien il en coûte à la BOJ pour préserver le calme après la chute catastrophique des contrats à terme, et la réponse est quelque 10. La BOJ a acheté pour 9 000 milliards de yens (81 milliards de dollars) d’obligations d’État, soit le montant le plus élevé jamais enregistré. À titre de comparaison, les achats d’actifs de la Banque centrale européenne dans le cadre de son programme APP [programme d’achat d’actifs] se sont élevés en moyenne à 27 milliards de dollars – par mois – cette année jusqu’en mai. Mais n’ayez crainte, une fois que les dominos de l’Europe commenceront à tomber et que les rendements périphériques exploseront à des niveaux record, le fonds spéculatif de Lagarde fera paraître les achats de la BOJ comme une promenade de santé en comparaison.

Et bien que chaque jour puisse être le dernier de la BOJ, les observateurs du marché voient le calme temporaire comme un œil dans l’ouragan proverbial, alors que la BOJ continue de défier une vague mondiale de resserrement des banques centrales et de pression concentrée sur le yen et les obligations d’État. Les bons du Trésor restent un moteur clé, tout comme la direction dollar-yen, oscillant autour d’un plus bas de 24 ans.

« Si le yen s’affaiblit davantage à mesure que la liquidation des obligations étrangères reprend, il ne serait pas surprenant que le marché des taux du yen recommence à tester la BOJ », a écrit Tomohisa Fujiki, stratège de Citigroup Inc.

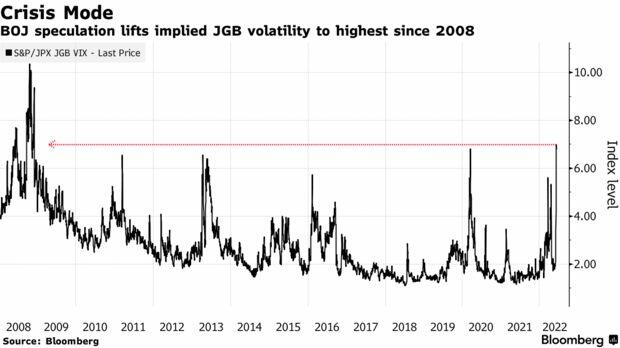

Un endroit où la pression s’accumule est la volatilité implicite pour les JGB à 10 ans, qui s’est toutefois légèrement atténuée après avoir atteint son plus haut niveau depuis la crise financière mondiale de 2008 vendredi. La Banque du Japon a annoncé que ses achats d’obligations se poursuivraient pendant une période prolongée.

« Comme la volatilité du marché des JGB a été initiée par la réaction mondiale à l’IPC [indice des prix à la consommation] américain et au resserrement de la Réserve fédérale, la structure qui maintient son instabilité reste assez intacte », a déclaré Mari Iwashita, économiste de marché en chef chez Daiwa Securities. « Même si la BOJ intensifie ses efforts pour défendre son territoire, la structure derrière les défis reste la même. »

Les attaques spéculatives sur le marché obligataire japonais se sont multipliées, car il est à craindre que la BOJ cède à la pression et modifie sa politique monétaire facile de plus en plus isolée, ce qu’elle a reconfirmé lors de sa décision. Mais l’impact des achats d’obligations de la banque centrale a comprimé certains coins des marchés à terme, mettant au moins certains opérateurs d’arbitrage sous pression.

Et pourtant, le signe le plus inquiétant pour la BOJ est la récente nomination discrète d’un expert en obligations d’État japonaises ayant l’expérience des turbulences du marché de la fin des années 1990 à un rôle clé au sein du ministère des Finances, qui a attiré l’attention des observateurs du marché à Tokyo. Michio Saito – surnommé « M. JGB » – dirigera une division qui couvre le marché obligataire et pourrait renforcer les lignes de communication avec la banque centrale, selon certains stratèges.

Pour que la BOJ cherche à sortir en douceur des achats massifs d’obligations, une coopération étroite avec le ministère des finances est essentielle, aussi la nomination d’un responsable expérimenté est-elle très significative, a déclaré M. Iwashita. C’est « une nouvelle positive pour le marché », a-t-elle ajouté.

La plupart ne sont pas d’accord, bien qu’ils sachent qu’il vaut mieux ne pas prendre la BOJ de front : après tout, la vente à découvert de JGB est une opération de veuf depuis des décennies. Pourtant, il y a un sentiment de capitulation inquiétant vis-à-vis du marché obligataire japonais ces derniers jours, presque comme si nous avions largement dépassé le point de non-retour et que l’effondrement final non seulement du marché des JGB, mais aussi de l’ensemble du paradigme MMT [théorie monétaire moderne] frauduleux, n’était plus qu’une question de jours, voire d’heures. En effet, comme le dit Michael Every de Rabobank, à chaque tentative de préserver le statu quo, la BOJ tire encore plus sur un élastique monétaire qui fera bien plus mal lorsqu’il se retournera inévitablement dans l’autre sens, et il conclut que lorsque l’ancrage du YCC de la BOJ finira par céder, les marchés seront durement touchés :

« Le Japon est actuellement une source de financement ultra bon marché dans un monde où les taux augmentent, et avec une monnaie qui ne va que dans un sens – vers le bas. Si les deux s’inversent en même temps,… ouch ! »

Il va y avoir du sport, préparez-vous en investissant à l’international !

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !