1. Le problème du boycott des hypothèques en Chine continue de croître. Selon Capital Economics, davantage d’acheteurs de maisons ont interrompu les paiements d’appartements inachevés, affectant au moins 319 projets, contre 235 il y a une semaine. Au dire de tous, la situation est encore gérable. La plupart des économistes estiment que les prêts concernés représentent environ 1 à 2 % des 5 800 milliards de dollars de prêts hypothécaires en Chine.

Mais le problème est que Pékin n’a pas encore brisé le cercle vicieux du marché immobilier. Les boycotts sapent la confiance des nouveaux acheteurs, ce qui réduit les flux de trésorerie des promoteurs en difficulté et entraîne davantage de retards de construction du type qui ont motivé les boycotts en premier lieu.

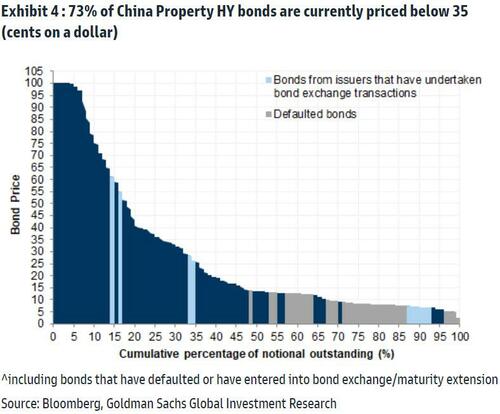

Déjà, les 100 premiers promoteurs privés, qui représentent plus d’un tiers des projets en construction, connaissent des risques de liquidité, selon Goldman Sachs. Reflétant ce risque, environ 73 % des obligations immobilières à haut rendement chinoises se négocient en dessous de 35 cents pour un dollar, un niveau jugé affligeant par les analystes de Goldman. Si elle n’est pas résolue, elle pourrait rapidement créer des problèmes dans le système bancaire.

Quelle est la solution ? Les décideurs envisagent des solutions, notamment en accordant un délai de grâce pour les versements hypothécaires des propriétaires concernés. Les économistes de Bank of America, dirigés par Helen Qiao, s’attendent à ce que les gouvernements locaux et les entreprises publiques interviennent pour achever les projets inachevés. Mais ils avertissent également que la résolution du problème peut prendre du temps et que les gouvernements des villes de niveau inférieur peuvent ne pas disposer de fonds suffisants pour venir à la rescousse.

2. Les problèmes de logement et les épidémies sporadiques de Covid ont ralenti le rebond économique. La prévision consensuelle du PIB pour 2022 dans une enquête de Bloomberg est tombée à 4 %, et un certain nombre d’économistes, y compris de Bloomberg Economics, ne voient qu’un taux de croissance de 3 %. La surperformance des actions chinoises depuis le mois dernier s’est également estompée.

En réponse au dernier drame immobilier, la PBOC [Banque Populaire de Chine] a maintenu une liquidité abondante, les coûts d’emprunt interbancaires tombant en dessous de 1,5 % pour la première fois depuis décembre 2020. Pendant ce temps, les commerçants ont profité du financement bon marché pour créer un effet de levier sur le marché obligataire, envoyant la nuit volume de transactions repo à des enregistrements presque quotidiennement.

3. Les risques de récession continuent d’augmenter à mesure que les banques centrales resserrent leur politique monétaire. Une enquête menée vendredi auprès des directeurs d’achat par S&P Global a montré que les activités dans la zone euro et aux États-Unis se sont contractées. La BCE a mis fin à huit années de taux d’intérêt négatifs avec une hausse de 50 points de base la semaine dernière. La Fed devrait relever ses taux de 75 points de base cette semaine pour une deuxième réunion consécutive. Mais les traders parient que la Fed ralentira les hausses de taux par la suite et conclura la campagne de resserrement d’ici décembre.

Source : Ye Xie, commentateur et journaliste sur Bloomberg Markets Live

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !