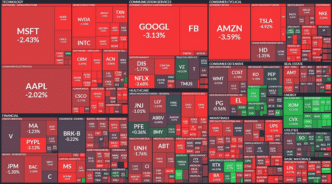

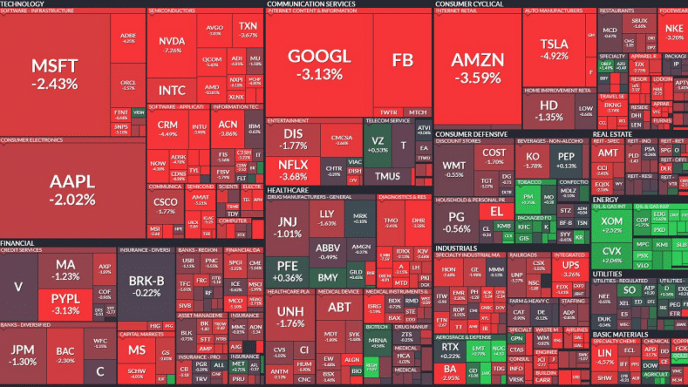

Annonce de la FED

La dernière annonce de relèvement des taux par la Fed a fait chuter les actions à leur plus bas niveau de l’année. Si l’action du marché de la semaine dernière a été brutale, la bonne nouvelle est que les marchés sont prêts pour une hausse à court terme assez importante.

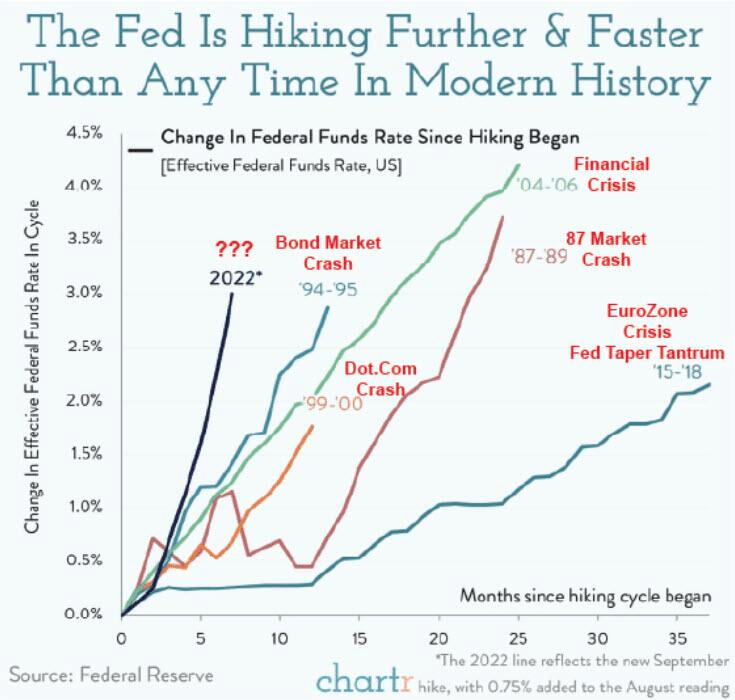

Il est fort probable que la Fed ait déjà resserré sa politique monétaire au-delà de ce que l’économie peut supporter. Cependant, étant donné le temps nécessaire pour que les changements de politique apparaissent dans les données, nous n’en serons pas certains avant plusieurs mois. Toutefois, comme la Fed retire des liquidités des marchés à un rythme très agressif, le risque d’une erreur de politique est plus élevé que la plupart des gens ne l’apprécient. J’ai ajouté quelques annotations à un graphique récent de Chartr.

La Fed ayant relevé ses taux et semblant avoir l’intention de le faire à chaque réunion en 2022, la correction a-t-elle intégré les « mauvaises nouvelles » ?

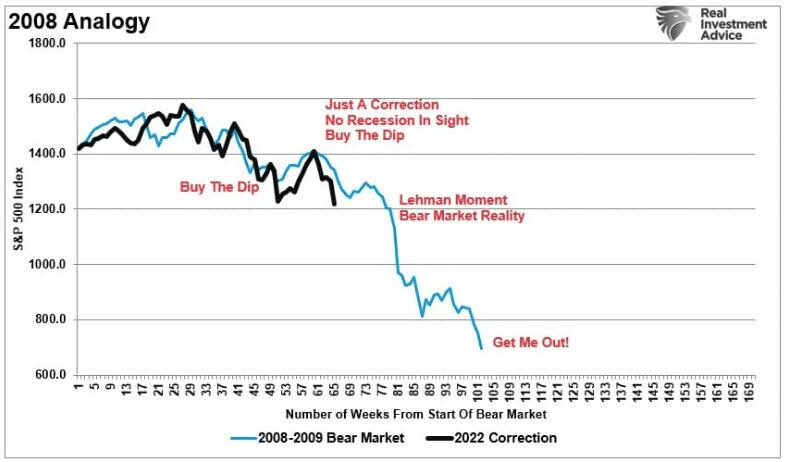

Le problème, bien sûr, est que nous ne savons jamais où nous en sommes dans le cycle actuel jusqu’à ce qu’il soit souvent trop tard. L’année 2008 en est un excellent exemple, comme je l’ai évoqué récemment dans « Recession Risk ».

« Le problème lorsqu’on fait une évaluation de l’état de l’économie aujourd’hui, sur la base des points de données actuels, est que ces chiffres ne sont que des ‘meilleures suppositions ». Les données économiques sont sujettes à d’importantes révisions négatives au fur et à mesure que les données sont collectées et ajustées au cours des 12 et 36 mois à venir.

Considérez une minute qu’en janvier 2008, le président Bernanke a déclaré :

« La Réserve fédérale ne prévoit pas actuellement de récession ».

A posteriori, le NBER, en décembre 2008, a daté le début de la récession officielle à décembre 2007. »

Une analogie historique

Je ne suis PAS un fan des analogies de marché car il est simpliste de « choisir » les dates de début et de fin pour faire coïncider les périodes. Cependant, je vais quand même le faire pour illustrer mon propos. Le graphique ci-dessous aligne le marché actuel sur celui de 2008.

Notamment, je ne suggère PAS que nous sommes sur le point d’entrer dans un marché baissier important.

Je tiens à souligner qu’au premier semestre 2008, malgré l’effondrement de Bear Stearns, les médias grand public ne prévoyaient pas de récession ou de marché baissier. Le conseil dominant était « d’acheter le creux de la vague » en se basant sur l’idée qu’il n’y avait « aucune récession en vue » et que « la dette des subprimes était contenue ».

Malheureusement, il y a eu une récession et un marché baissier, et les prêts hypothécaires à risque n’ont PAS été contenus.

Cependant, même si un marché baissier plus profond est à venir, un « short squeeze » peut permettre aux investisseurs de réduire le risque plus gracieusement.

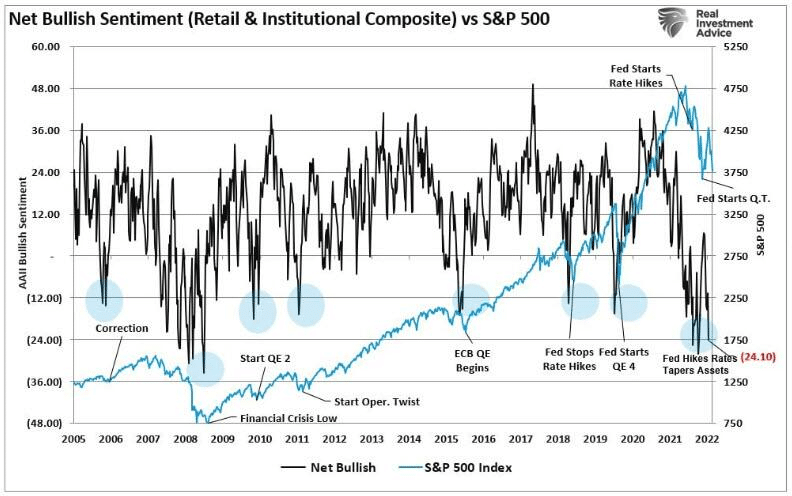

Le sentiment des investisseurs est tellement baissier qu’il est haussier

Une fois de plus, le sentiment des investisseurs est devenu tellement baissier qu’il en devient haussier.

Comme nous l’avons souvent dit, l’un des principaux défis des investisseurs est d’aller à l’encontre de la tendance générale du marché. Toutefois, historiquement parlant, l’investissement à contre-courant s’avère souvent avantageux. L’un des plus célèbres investisseurs à contre-courant est Howard Marks, qui a déclaré un jour :

« Résister – et donc réussir en tant qu’investisseur à contre-courant – n’est pas facile. Les facteurs se combinent pour rendre la tâche difficile, notamment les tendances naturelles de troupeau et la douleur imposée par le fait d’être en décalage, en particulier lorsque le momentum donne invariablement l’impression que les actions pro-cycliques sont correctes pendant un certain temps.

Étant donné la nature incertaine de l’avenir, et donc la difficulté d’être sûr que votre position est la bonne – en particulier lorsque le prix évolue contre vous – il est difficile d’être un « contrarien » solitaire. »

Actuellement, tout le monde est à nouveau baissier. CNBC diffuse à nouveau des bannières « Markets In Turmoil », et les particuliers courent se mettre à l’abri. Notre indice composite du sentiment des investisseurs est revenu à des niveaux proches de ceux de la « crise financière ».

Nous convenons que les investisseurs devraient être plus prudents dans la répartition de leurs portefeuilles. Cependant, c’est à ce moment-là que les investisseurs commettent le plus d’erreurs. Les émotions leur donnent envie de vendre. Or, d’un point de vue contrariant, c’est le moment où il faut éviter cette impulsion.

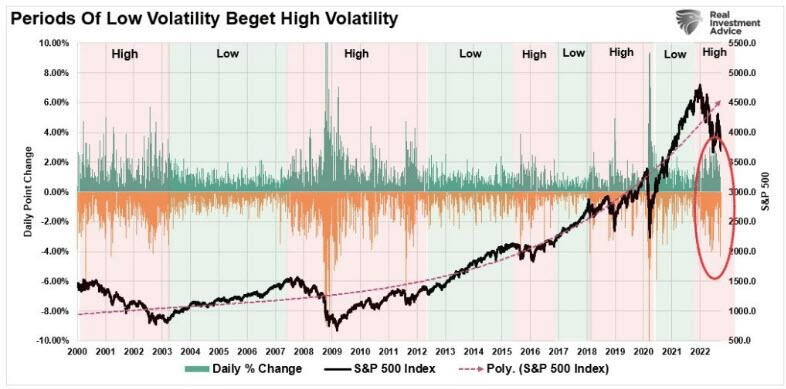

Bien que de nombreux investisseurs n’aient jamais été témoins d’un « marché baissier », la volatilité actuelle du marché n’est pas surprenante. Comme nous l’avons évoqué précédemment, Hyman Minsky a soutenu que les marchés financiers présentent une instabilité inhérente. Comme nous l’avons vu en 2020-2021, les risques asymétriques augmentent dans la spéculation du marché pendant un cycle haussier anormalement long.

Cette spéculation finit par entraîner l’instabilité et l’effondrement du marché.

Nous pouvons visualiser ces périodes « d’instabilité » en examinant les fluctuations quotidiennes des prix de l’indice S&P 500. Notez que de longues périodes de « stabilité » avec régularité conduisent à « l’instabilité ».

Les marchés pourraient et vont peut-être encore chuter dans les mois à venir, la Fed commettant très probablement une « erreur de politique », ce qui n’exclut pas un « short squeeze » assez marqué que les investisseurs peuvent utiliser pour rééquilibrer les risques. Cela fait partie de la volatilité accrue du marché à laquelle nous serons probablement confrontés pour le reste de l’année.

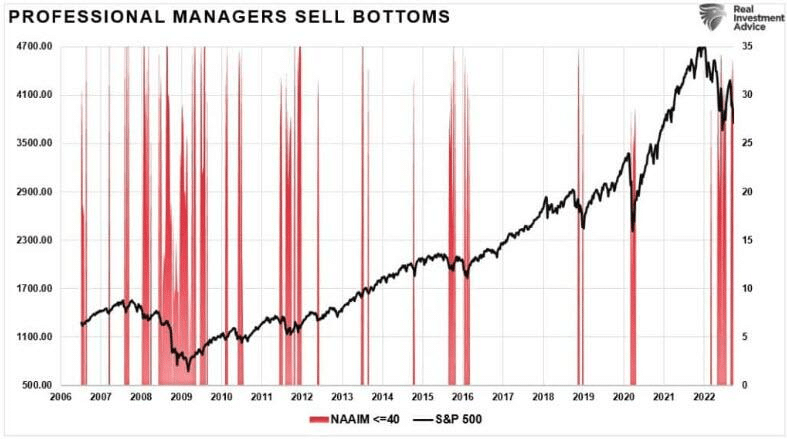

Une configuration de « short squeeze »

Actuellement, tout le monde est baissier. Pas seulement en termes de « sentiment des investisseurs » mais aussi de « positionnement ». Comme on peut le voir, les investisseurs professionnels (représentés par l’indice NAAIM) sont actuellement de retour à des niveaux d’exposition plus baissiers. Notamment, lorsque le niveau d’exposition des professionnels tombe en dessous de 40, cela indique généralement des creux de marché à court terme.

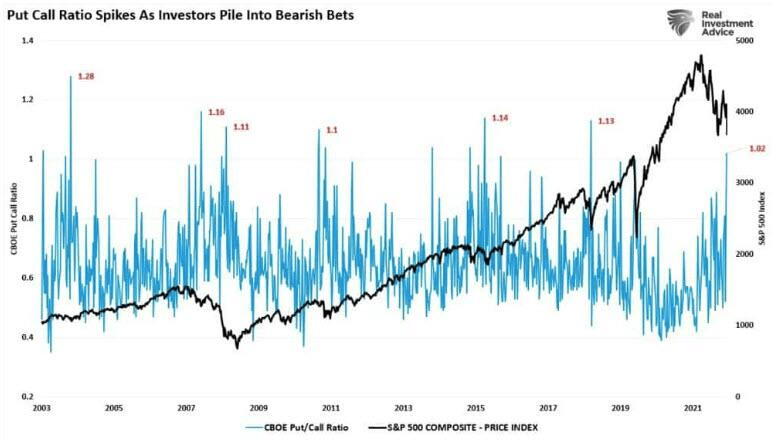

Le ratio CBOE put-call est un autre bon indicateur historique d’une tendance baissière extrême. Les pics du ratio put-call indiquent historiquement une augmentation du positionnement baissier. Les pics précédents du ratio put-call ont coïncidé au moins avec des creux de marché à court terme, voire des creux de marché baissier. La poussée actuelle du positionnement baissier suggère que les marchés pourraient être en train d’établir un plancher à court terme, en particulier lorsqu’un short squeeze se produit.

Enfin, le nombre d’actions avec des « signaux d’achat haussiers » atteint également des niveaux extrêmement bas. Comme le positionnement et le ratio put-call, l’indice de pourcentage haussier suggère que les actions ont connu des liquidations plutôt extrêmes. Des niveaux aussi bas de stocks avec des signaux d’achat haussiers restent un signal d’achat contrariant historiquement fiable.

Comme on peut le voir, lorsque les niveaux de négativité ont atteint ou dépassé les niveaux actuels, cela a été historiquement associé à des creux de marché à court ou moyen terme.

Cependant, il y a deux points critiques à noter :

- Pendant les marchés haussiers, le sentiment négatif était une opportunité d’achat claire pour la tendance haussière en cours.

- Pendant les marchés baissiers (2008), le sentiment négatif a fourni de très petites opportunités de réduire le risque avant de nouvelles baisses.

Cela soulève la question de savoir ce qu’il faut faire ensuite, en supposant qu’un marché baissier batte son plein.

Naviguer dans un rallye réflexif

Comme le dit la règle numéro 9 de Bob Farrell :

« Lorsque tous les experts et toutes les prévisions sont d’accord – quelque chose d’autre va se produire ».

En tant qu’investisseur à contre-courant, les excès se construisent lorsque tout le monde est du même côté de la transaction.

Tout le monde est tellement pessimiste que le réflexe est d’agir rapidement lorsque le sentiment change.

Il existe de nombreuses raisons d’être très préoccupé par le marché au cours des prochains mois. Nous utiliserons les reprises pour réduire l’exposition aux actions et couvrir les risques en conséquence.

- Agir lentement. Il n’y a pas d’urgence à opérer des changements radicaux. Faire quoi que ce soit dans un moment de « panique » n’est généralement pas la bonne chose à faire.

- Si vous êtes surpondéré en actions, N’ESSAYEZ PAS d’ajuster entièrement votre portefeuille à votre allocation cible en une seule fois. Encore une fois, après des baisses importantes, les individus ont l’impression qu’ils » doivent » faire quelque chose. Réfléchissez logiquement à l’endroit où vous voulez être et profitez de la reprise pour vous ajuster à ce niveau.

- Commencez par vendre les retardataires et les perdants. Ces positions nuisaient à la performance lorsque le marché montait, et elles ont mené à la baisse.

- Si vous avez besoin d’une exposition au risque, ajoutez des secteurs ou des positions dont la performance est égale ou supérieure à celle du marché en général.

- Déplacez les niveaux « stop-loss » vers le haut, jusqu’aux plus bas récents, pour chaque position. Gérer un portefeuille sans niveaux « stop-loss » revient à conduire les yeux fermés.

- Soyez prêt à vendre dans la reprise et à réduire le risque global du portefeuille. Il existe de nombreuses positions que vous vendrez à perte simplement parce que vous les avez surpayées au départ. Vendre à perte NE FAIT PAS de vous un perdant. Cela signifie simplement que vous avez commis une erreur.

- Si rien de tout cela n’a de sens pour vous, envisagez d’engager quelqu’un pour gérer votre portefeuille. La dépense supplémentaire en vaut la peine à long terme.

Suivez votre processus.

Un « short squeeze » est à venir, mais nous ne sommes pas encore sortis de l’auberge.

Pour faire vos choix sur la gestion de votre portefeuille, contactez-nous :

Source: ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !