Le système monétaire doit affronter son ennemi historique, la stagflation

Il y a une belle ironie dans la macroéconomie, une sorte de dynamique inhérente à Minsky, ou la loi universelle de Goodhart, qui signifie que juste au moment où tout le monde pense qu’une chose est définitivement vraie, elle s’avère être spectaculairement fausse.

En fait, pire que cela, la fausse croyance sème généralement les graines de sa propre destruction.

Toute notre pseudo-science est sensible à cette célèbre citation de Mark Twain :

« Ce n’est pas ce que vous ne savez pas qui vous attire des ennuis. C’est ce que vous savez avec certitude qui n’est pas vrai ».

Nous le voyons très clairement dans les longs mouvements de balancier entre l’orthodoxie fiscale et monétaire. Au moment où les keynésiens pensent avoir gagné la bataille, ils doivent affronter leur ennemi historique, la stagflation.

Et lorsque les décideurs politiques pensent qu’ils peuvent résoudre tous les problèmes du monde avec la seule politique monétaire, ils se retrouvent toujours dans une version ou une autre du piège à liquidités.

Nous observons également cette dynamique à un niveau plus granulaire. Ignorez le système bancaire, comme l’ont fait les autorités au début des années 2000, et vous vous retrouvez dans une crise bancaire. Réglementez les banques, et poussez les bulles financières vers le shadow banking et les investisseurs institutionnels.

Les marchés financiers sont viraux. Contrôler, c’est déformer.

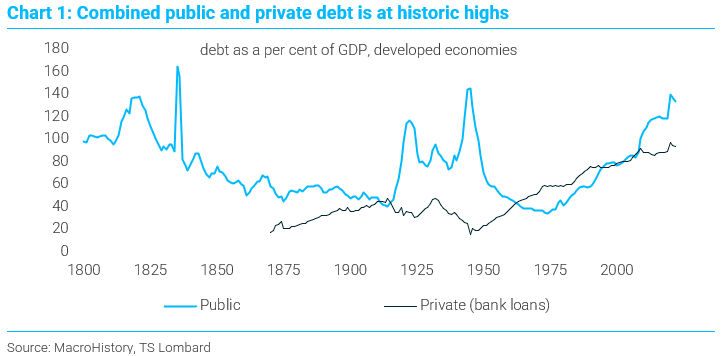

Graphique 1 ci-dessus: La dette publique et privée combinée atteint des sommets historiques.

» dette en pourcentage du PIB, économies développées « .

C’est avec ce sentiment d’ironie, à la limite de la superstition, que nous devons repenser tout ce qui s’est passé au cours de la dernière décennie. La crise de 2008 a choqué tout le monde.

En tant qu‘industrie, les marchés financiers ont souffert d’une sorte de syndrome de stress post-traumatique collectif. Les investisseurs ont passé la décennie suivante à chercher des cygnes noirs qui ne sont jamais arrivés. La crise de l’euro en 2010.

La limite de la dette en 2011. La crise de l’euro à nouveau en 2012. Le pétrole en 2014. La Chine en 2014, et en 2016, et en 2019, et encore en 2021. Mallmageddon en 2018. Ce qui s’est passé sur les marchés des pensions – que personne n’a vraiment compris – en 2019.

Les économistes du marché ont analysé chaque menace potentielle dans les moindres détails, à la recherche du problème que leurs clients craignaient le plus :

- « un autre moment Lehman ».

Et les décideurs politiques ont réagi de la même manière, de manière hypersensible, à chaque menace potentielle du marché. Les autorités ont dû faire face à leur propre stress post-traumatique.

Personne ne voulait revenir à la crise de 2008, avec ses communiqués de marché chaotiques et ses plans de sauvetage finalisés à 4 heures du matin. Dès qu’elles en ont eu l’occasion, les banques centrales ont réduit les taux d’intérêt et multiplié les mesures d’assouplissement quantitatif.

Au fond d’elles-mêmes, elles savaient que ces politiques ne feraient pas grand-chose pour aider leurs économies, mais elles semblaient très efficaces pour soutenir les prix des actifs.

Et comme l’inflation ne montrait aucun signe évident de vie, il n’y avait pas de coût réel à cette interminable bouée de sauvetage monétaire. Quel mal cela ferait-il ?

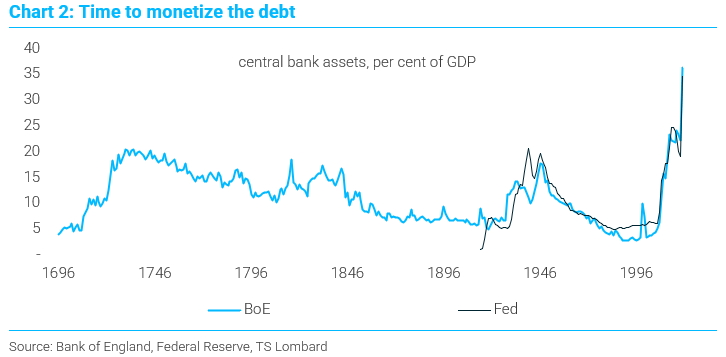

Graphique 2 ci-dessus : Il est temps de monétiser la dette.

Source : Banque d’Angleterre, Réserve fédérale, TS Lombard.

L’inflation n’a pas bougé, en grande partie parce que la politique budgétaire était continuellement, et de manière flagrante, trop stricte.

Seule la Chine – la seule partie du monde qui a armé son bilan d’État – a été capable de faire bouger le cadran de l’IPC mondial. Mais chaque brève poussée de reflation s’est rapidement éteinte, dès que les mesures de relance ont été annulées.

Globalement, la politique fiscale et monétaire mondiale a été profondément désinflationniste.

Si les rendements au plus bas depuis 800 ans n’ont pas rendu ce point aveuglant, les taux nominaux négatifs – que tout le monde s’est efforcé d’expliquer lors de leur apparition – auraient dû trancher le débat. Lorsqu’Adam Tooze écrira un jour son ouvrage sur cette malheureuse histoire, son chapitre sur les taux nominaux négatifs sera la partie qui se distinguera par son caractère particulièrement bizarre. Les taux d’intérêt négatifs étaient le « révélateur ».

Lorsque les investisseurs sont prêts à payer les gouvernements pour avoir le privilège de leur prêter de l’argent, il est clair que les anciennes règles de l’économie se sont effondrées.

Désormais, il n’y a plus de limite à la dette publique.

Et la déflation prend le pas sur l’inflation en tant que principal défi auquel sont confrontées les banques centrales.

Il n’est pas étonnant que la MMT ait « gagné » dans les années 2010. Lorsque les taux sont nuls, tout ce que MMT dit est vrai. MMT a simplement rappelé au courant dominant des choses qu’il avait oubliées.

Et le courant dominant ne l’a pas apprécié.

Après cinq ans pendant lesquels les investisseurs m’ont demandé d’identifier « la fin du cycle », le cygne noir est arrivé d’une manière que peu de gens avaient imaginée (comme c’est le cas avec les cygnes noirs) – la pandémie de COVID.

Et à ce moment-là, les décideurs et les investisseurs avaient considéré les « nouvelles règles » des années 2010 comme acquises. La stagflation séculaire ne prendrait jamais fin.

- Une inflation modérée, sans parler d’une hausse des prix à « deux chiffres », était quelque chose qui semblait inimaginable. Les responsables politiques ont donc mis en pratique tout ce qu’ils avaient appris.

- Les banques centrales ont immédiatement soutenu le système bancaire parallèle.

- La Fed a élargi ses lignes de swap pour obtenir des liquidités en dollars.

- Et les gouvernements, sachant que la politique monétaire ne suffirait pas, ont lancé leur plus grand programme de soutien budgétaire depuis la Seconde Guerre mondiale.

La question de savoir si nous pouvions « nous le permettre » ne se posait plus, et l’inflation n’était plus qu’un sujet de préoccupation pour les « boomers ». La réponse politique a été extrêmement efficace.

En gelant le cycle du crédit – les faillites sont tombées à des niveaux historiquement bas – les autorités ont évité une dépression.

L’ironie du sort a voulu que le COVID ne ressemble en rien à la crise financière mondiale.

En fin de compte, il s’agissait d’un choc d’offre, et non d’un choc de demande.

- La combinaison des lockdowns et des aides au revenu a été fortement inflationniste, ce que les spasmes et la réflexivité des chaînes d’approvisionnement internationales ont amplifié.

Pendant un certain temps, il y avait de bonnes raisons de penser que cet épisode inflationniste serait transitoire – les prix ne baisseraient pas, mais l’inflation diminuerait. Pourtant, les problèmes d’approvisionnement se sont poursuivis, d’abord sur les marchés du travail, puis avec la guerre en Ukraine.

- La stagflation se profile à l’horizon.

Pour les banques centrales, c’était inacceptable. Elles ont donc augmenté les taux d’intérêt de manière agressive, comme si leur crédibilité en dépendait.

Aucun banquier central ne voulait devenir un exemple d’échec monétaire. Mais les gouvernements auront des idées différentes.

Pour les élus, l’inflation est une « crise du coût de la vie », et une raison de fournir de nouvelles aides fiscales – surtout si/quand les banques centrales conduisent leurs économies à la récession. Et après la crise du coût de la vie, les finances publiques seront soumises à une pression supplémentaire due au changement climatique, aux pénuries d’énergie permanentes, à la décarbonisation, aux dépenses de défense et à la nouvelle guerre froide entre les adversaires géopolitiques stratégiques du monde.

Ainsi, dans les années 2020, nous pourrions nous retrouver dans une situation radicalement différente de celle des années 2010.

L’inflation sera toujours un peu trop élevée (par opposition à trop faible), et avec une politique monétaire et fiscale pivotant à 180 degrés, nous aurons à nouveau une « lutte acharnée », mais une lutte qui pousse fermement dans la direction de taux d’intérêt plus élevés, plutôt que la désinflation et la NIRP de l’ère post-GFC.

Quel est l’intérêt de ce tour d’horizon de la dernière décennie dans le rétroviseur ?

Quand on jette un coup d’œil sur l’ensemble de cette période, on a l’impression qu’il y a une certaine fatalité quant à la situation dans laquelle nous nous sommes retrouvés – nous nous trouvons en plein dedans, en ce moment – et au même cap que nous gardons.

Malgré ce que pensaient certains experts, la déflation à la japonaise n’a jamais été la finalité.

Pour la plupart des sociétés démocratiques, l’inflation est la seule issue socialement acceptable.

- Nous avons essayé « l’approche orthodoxe » de l’austérité la dernière fois. Maintenant, « l’approche non orthodoxe » nous attend… Si, nous ne réajustons pas l’organisation des échanges économiques, en prenant en considération, les éléments clés et enjeux globaux.

- Se concentrer sur le sujet croisé des industries, de l’économie, du rôle de la politique et l’éducation, en ce début de 21e siècle.

Les tensions économiques et sociales mondiales sont bien réelles, planifiez vos priorités !

Source: ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !

VIDEO “Il ne fait aucun doute que la tête du serpent est le système financier”.

https://odysee.com/@Quartz:1/Ken:1

Quiconque a étudié le système de création monétaire sait qu’il est LE problème (avec la complicité active de l’ONU-SDN certainement crée par ceux qui créent le pognon)

Des types qui ont 3€ dans le tiroir vous prêtent 3000€ et cet argent n’existe que lorsque vous remboursez les 3000€ + les 20% d’intérêts !

Rien de neuf sous le soleil, citations :

« Ce monde est à présent, du moins dans la majeure partie, à la disposition de Marx d’un côté, et de Rothschild de l’autre.

Cela parait étrange. Que peut-il bien y avoir de commun entre le socialisme et une banque de premier plan?

La raison en est que le socialisme autoritaire, le Communisme Marxiste, exige une forte centralisation de l’État.

Et là où il se produit une centralisation de l’État, il doit nécessairement y avoir une banque centrale, et lorsqu’une telle banque existe, nous trouvons obligatoirement derrière les parasites, spéculant sur le travail du peuple.

En réalité pour le prolétariat, ce serait un régime de barrages, sous lequel les ouvriers et les travailleuses converties en une masse informe, se lèveraient, s’endormiraient, travailleraient et vivraient au rythme du tambour»

— Mikhaïl Bakounine, Profession de foi d’un démocrate socialiste russe, 1869.

Contrairement à Marx (le plagiaire de Victor Considérant) j’ai assez apprécié de lire Bakounine,

1 il est témoin de faits historiques concrets et en parle,

2 il est critique et auto-critique,

3 il sait admettre là où il s’est trompé ou a été trompé,

4 il est détesté par les hypnotisés de son propre camp parce qu’il rompt leur hypnose gouroutique, c’est en partie grace à ce côté « désagréable pour les moutons en masse » qu’on détecte les gens qui disent vraiment quelque-chose et qui font réfléchir…

Dans les playlist Youtube de la chaine « Publications Agora »,

vous trouverez la playlist « HISTOIRE DE LA MONNAIE 6 : John LAW, comment faire disparaître la dette – Simone Wapler »

Je la conseille très vivement à tout le monde !