Des milliers de milliards

En réponse à la pandémie de coronavirus, la Réserve fédérale a pris des mesures extraordinaires et sans précédent pour amortir les coups économiques résultant de la crise sanitaire mondiale.

(Brendan McDermid/Reuters)

Au cours des deux dernières années, la banque centrale a élargi la masse monétaire de plus de 6 000 milliards de dollars. Le cycle d’assouplissement quantitatif de l’ère pandémique a conduit à la création de près de 50 % de tous les nouveaux dollars américains jamais créés dans l’histoire de la nation.

Lorsque le Congrès a approuvé des milliards de dollars de nouvelles dépenses publiques, qu’il s’agisse de la loi CARES de 2 100 milliards de dollars ou du plan de sauvetage américain (ARP) de 1 900 milliards de dollars, le département du Trésor a émis de nouvelles dettes pour couvrir l’énorme déficit. Cela a incité la banque centrale à émettre de nouvelles unités monétaires pour acheter la dette.

La Fed ne s’est pas contentée d’acheter de la dette du Trésor. L’institution a également acquis des titres adossés à des créances hypothécaires et des obligations d’entreprises. Elle a ainsi porté son bilan à un montant record de 8 900 milliards de dollars.

Dans une interview accordée en mars 2020 à l’émission « 60 Minutes », Neel Kashkari, président de la Banque de la Réserve fédérale de Minneapolis, a souligné que la Fed dispose de « liquidités illimitées », assurant ainsi que le système financier possède suffisamment d’argent.

Le portefeuille de l’oncle Sam

Les critiques accusent la Fed d’avoir permis aux responsables de se lancer dans d’énormes dépenses financées par le déficit en monétisant la dette. Cela pourrait exacerber les finances de l’Amérique, entraînant des conséquences fiscales pour le gouvernement fédéral et le peuple américain.

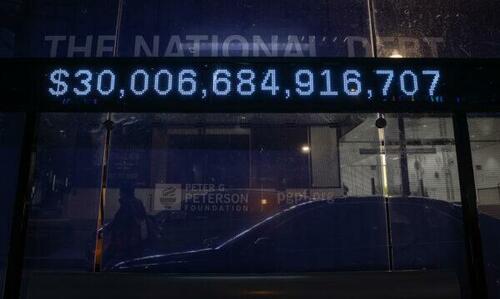

La dette nationale a dépassé les 30 000 milliards de dollars, le déficit fédéral devrait rester supérieur à 1 000 milliards de dollars au cours de la prochaine décennie et le gouvernement doit faire face à 200 000 milliards de dollars de dettes et de dépenses non financées. Mais les experts financiers préviennent que les paiements au titre du service de la dette pourraient monter en flèche dans les années à venir, surtout si la Fed continue de relever les taux d’intérêt pour lutter contre l’inflation.

L’année dernière, par exemple, le gouvernement américain a dépensé plus de 500 milliards de dollars en intérêts pour la dette détenue par le public.

Le taux de référence des fonds fédéraux devant atteindre 3,4 % d’ici à la fin de 2022, les fonctionnaires devront payer davantage pour le service de la dette nationale. D’ici à 2031, les frais d’intérêt nets de Washington devraient augmenter pour atteindre près de 1 000 milliards de dollars par an (sur la base d’un taux d’intérêt de 2,8 % sur le Trésor à 10 ans par l’administration actuelle).

En outre, la dette peut devenir un fardeau massif pour le pays lorsqu’elle engloutit la production de la nation. Les économistes préviennent qu’un pays atteint un point de basculement lorsque le ratio dette/PIB dépasse 77 %. Aujourd’hui, le ratio dette/PIB est d’environ 125 %.

S’il y a un soupçon d’inquiétude concernant la dette nationale, les investisseurs du Trésor exigeront une rémunération plus élevée pour le risque accru. En outre, cela peut menacer le billet vert, car la valeur du dollar diminue si la demande d’obligations américaines est plus faible.

Les analystes de marché prétendent que la Fed réalise un numéro de jonglage : lutter contre l’inflation tout en maintenant la croissance économique. Mais la banque centrale doit peut-être accomplir un autre exploit : lutter contre la hausse des prix sans provoquer une grave hémorragie dans les finances du gouvernement fédéral.

Il suffit de dire que plus la dette nationale augmente, on prévoit qu’elle atteindra environ 40 000 milliards de dollars au cours de la prochaine décennie, plus il sera difficile pour la Fed de relever les taux au-delà des niveaux d’inflation.

La dette est-elle soutenable ?

Les experts ont tiré la sonnette d’alarme sur les niveaux d’endettement insoutenables.

« La dette nationale peut être viable à court terme, mais à un moment donné, les taux augmenteront et il faudra s’attaquer aux déficits et à la dette par des réductions de dépenses ou des augmentations d’impôts », a écrit Meera Pandit, stratège des marchés mondiaux chez JPMorgan Chase, dans une note de janvier 2021.

Avant la crise de santé publique COVID-19, le président de la Fed, Jerome Powell, a déclaré au Congrès que la dette nationale était sur une voie « insoutenable ».

« Le gouvernement fédéral américain est sur une trajectoire budgétaire insoutenable », a déclaré Powell devant la commission bancaire du Sénat en novembre 2019. « La dette en pourcentage du PIB augmente, et elle augmente maintenant fortement… Et c’est insoutenable par définition. Nous devons stabiliser la dette par rapport au PIB. Le moment de le faire, les moyens de le faire, par les recettes, par les dépenses, toutes ces choses ne sont pas du ressort de la Fed. »

Lors d’un webinaire parrainé par le Club Économique de Washington D.C en avril 2021, M. Powell a expliqué que l’économie pouvait supporter le niveau élevé de la dette. Toutefois, il a averti que la trajectoire à long terme du budget américain n’était pas viable.

M. Powell a également déclaré au sénateur John Kennedy au début de l’année que la dette ne peut pas croître plus vite que l’économie nationale indéfiniment.

Le président de la banque centrale a toutefois fait remarquer que le gouvernement américain ne devrait s’attaquer au niveau d’endettements massifs qu’une fois l’économie stabilisée.

Selon le Bureau du budget du Congrès (CBO), la dette fédérale devrait dépasser 150 % du produit intérieur brut d’ici 30 ans. L’organisme de surveillance budgétaire a averti que si les responsables politiques refusent d’agir, l’envolée de la dette pèsera sur la croissance économique à long terme, empêchera des investissements cruciaux, accélérera une crise budgétaire et empêchera les responsables de réagir à des événements imprévus.

« Les avantages d’une réduction du déficit plus tôt comprennent une dette accumulée plus faible, des changements de politique moins importants nécessaires pour obtenir des résultats à long terme, et moins d’incertitude quant aux politiques que les législateurs adopteraient », a écrit le CBO dans ses perspectives budgétaires à long terme pour 2022.

Qu’en est-il de l’économie en général ?

Depuis le début du cycle de resserrement de la politique monétaire de la Fed au printemps dernier, la croissance de la masse monétaire est restée stable. Mais les dégâts ont-ils déjà été causés à l’économie américaine ?

Le taux d’inflation annuel de 8,5 % est le plus élevé depuis 40 ans. L’indice des prix à la production (IPP) oscille toujours autour de niveaux inédits depuis la crise financière de 2008-2009. L’augmentation du coût de la vie amène les consommateurs à modifier leurs habitudes d’achat, en consommant moins ou en modifiant leurs schémas de demande.

De nombreux économistes notent que le marché du travail s’est fracturé : la croissance des salaires réels est toujours négative, la productivité s’effondre, le nombre de départs volontaires reste élevé, les offres d’emploi restent supérieures à 10 millions et 7,5 millions d’Américains ont deux emplois.

Les bulles d’actifs ont été la prochaine conséquence notable de l’expansion monétaire historique de la Fed. Des actions aux crypto-monnaies, ces actifs ont atteint des sommets avant de s’effondrer dans un marché baissier.

On ne sait pas si les derniers gains font partie d’une reprise du marché baissier ou si le fond a été touché et qu’un cycle haussier a commencé, mais l’arène des actions est suspendue à chaque mot de la Réserve fédérale, qu’il s’agisse du président Powell ou du président de la Fed Bank de St. Louis, James Bullard.

Le consensus à Wall Street est que l’économie américaine va glisser dans une récession économique forte ou légère, si ce n’est déjà fait. Le pays a glissé dans une récession technique après deux trimestres consécutifs de croissance négative du PIB. Si les conditions économiques se détériorent, on s’attend à ce que la Fed revienne sur sa campagne de resserrement monétaire et commence à réduire les taux d’intérêt.

Les responsables de la Fed ont déclaré que cela ne se produirait pas. Au lieu de cela, ils affirment : l’institution va probablement relever les taux et les laisser là, jusqu’à ce qu’il y ait des preuves concrètes d’une baisse substantielle de l’inflation.

Quelles sont les prochaines étapes pour la Fed ?

Le système monétaire actuel restera-t-il intact ou connaîtra-t-il une refonte ?

De nombreux développements sont en cours qui pourraient avoir des conséquences à long terme pour les ménages, les responsables politiques et la géopolitique.

Les pays prennent part à une initiative de dédollarisation. La Fed évalue une monnaie numérique de banque centrale. La hausse de l’inflation et du coût des emprunts pèse sur les consommateurs. La confiance dans la Réserve fédérale s’est considérablement dégradée au cours des deux dernières années.

Il reste à voir si les banquiers centraux vont ou non appuyer sur le bouton de réinitialisation du système monétaire.

Mais la pandémie pourrait avoir ouvert une nouvelle ère pour l’économie et la politique budgétaire et monétaire, une ère que le successeur de Powell pourrait faciliter et intégrer dans le tissu de l’infrastructure de la Réserve fédérale.

Devant la crise économique majeure qui se profile, il faut se préparer efficacement :

Source : The Epoch Times

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !

Participez au débat, et partagez votre opinion !

Faites avancer la discussion en donnant votre avis à la communauté.