Tous les signaux sont désormais au rouge pour une récession

Les économistes ont pratiquement tiré la sonnette d’alarme quant à l’imminence d’une récession, mais de nombreux signes continuent de clignoter au rouge.

Il est clair que les économistes se sont trompés au début de l’année en prévoyant une contraction économique qui ne s’est pas encore manifestée. Pourraient-ils se tromper maintenant ?

Certes, la croissance économique, le marché du travail et les dépenses de consommation ont fait preuve d’une résistance inattendue face à la hausse des taux d’intérêt et à l’inflation élevée. Mais de nombreux signes indiquent qu’une récession pourrait encore se profiler à l’horizon.

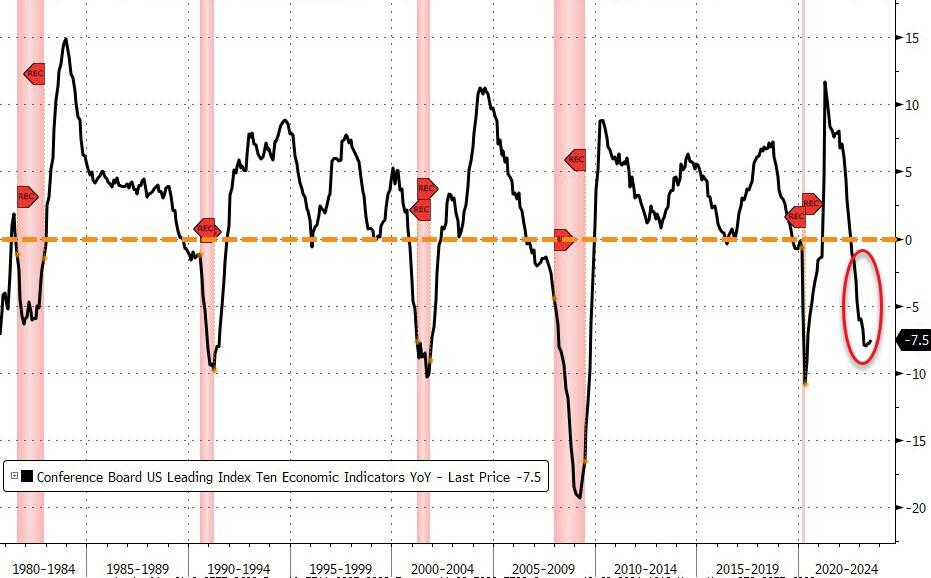

1. Des « perspectives incertaines » d’après les indicateurs avancés

De nombreux indicateurs économiques classiques mesurent le passé. Les indicateurs dits avancés reflètent ce qui se profile à l’horizon.

L’indice économique avancé du Conference Board (ci-dessus) pour le mois de juillet a enregistré sa 16e baisse consécutive et sa plus longue série de baisses depuis la période précédant la grande récession en 2007 et 2008.

L’indice est basé sur dix composantes, allant des cours boursiers et des taux d’intérêt aux demandes d’allocations de chômage et aux attentes des consommateurs en matière de conjoncture.

« Les perspectives restent très incertaines », a déclaré Justyna Zabinska-La Monica, responsable des indicateurs conjoncturels au Conference Board.

« L’indice avancé continue de suggérer que l’activité économique est susceptible de décélérer et de s’enfoncer dans une légère contraction dans les mois à venir. »

L’indice est basé sur dix composantes, allant des cours boursiers et des taux d’intérêt aux demandes d’allocations de chômage et aux attentes des consommateurs en matière de conjoncture.

2. La confiance des consommateurs est à peine supérieure aux niveaux de récession.

L’ indice de confiance des consommateurs du Conference Board s’est établi à 80,2 en août, juste au-dessus de 80, le niveau qui indique souvent que l’économie américaine se dirige vers une récession au cours de l’année à venir.

Il s’agit également d’un indicateur avancé utilisé pour prévoir les dépenses de consommation, qui représentent plus des deux tiers de l’activité économique des États-Unis.

3. Les consommateurs renoncent aux achats importants

Les détaillants signalent que leurs clients ont modifié leurs habitudes d’achat, dépensant moins pour les meubles et autres articles coûteux au profit des produits de première nécessité.

Ils ont également réduit leurs achats de produits d’épicerie, délaissant les morceaux de bœuf les plus coûteux au profit du poulet.

« Nous avons même constaté un passage à certains produits en conserve, comme le poulet et le thon en conserve, par exemple », a déclaré Richard Galanti, directeur financier de Costco, aux analystes lors d’une conférence téléphonique en mai.

Les dépenses de consommation sont restées l’un des points positifs de l’économie, mais la plupart des investisseurs s’attendent à ce qu’elles ralentissent dès l’année prochaine, selon la dernière enquête Markets Live Pulse de Bloomberg .

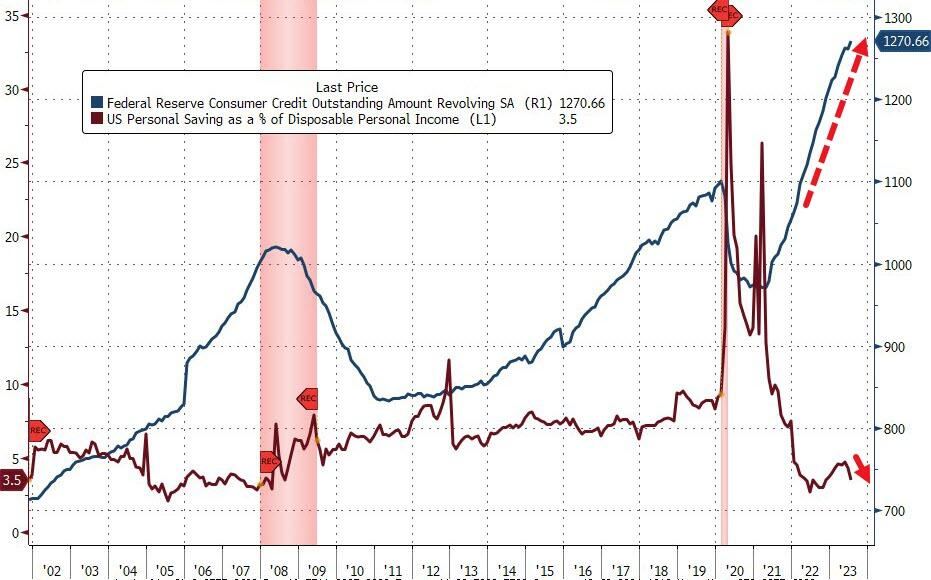

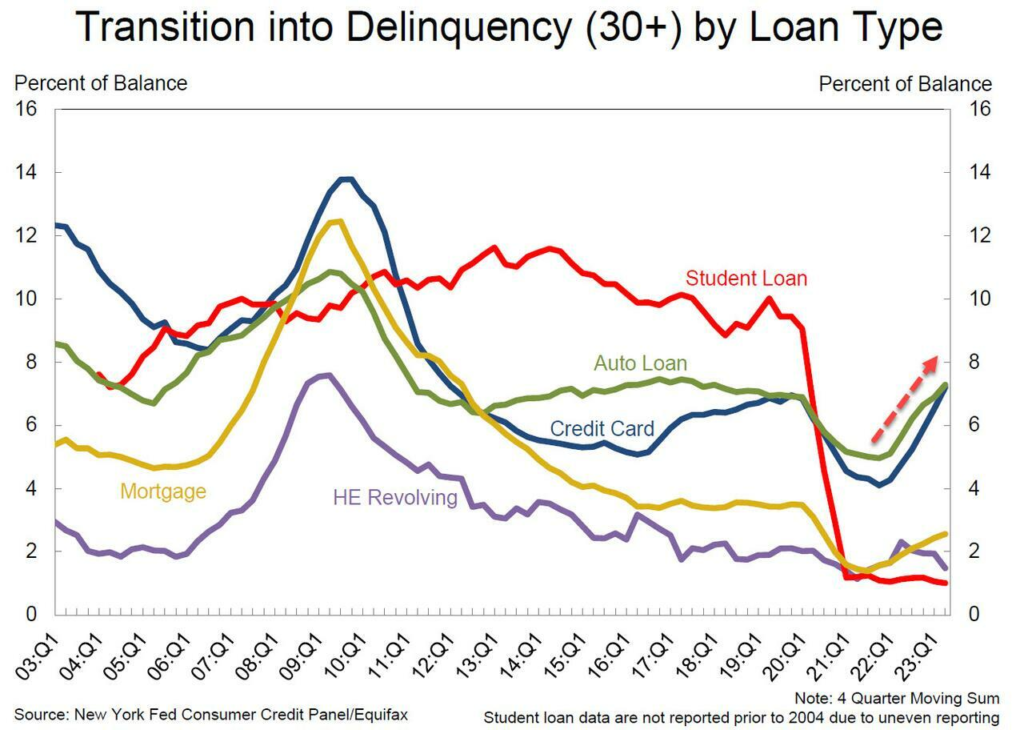

4. Les crédits sont de plus en plus sollicités

Selon un rapport sur l’endettement des ménages publié par la Banque fédérale de réserve de New York, les consommateurs américains ont dépassé pour la première fois le seuil des 1 000 milliards de dollars de dettes de cartes de crédit le mois dernier.

La dette totale des ménages, qui comprend les prêts immobiliers et automobiles, a dépassé les 17 000 milliards de dollars.

La Federal Reserve Bank of St. Louis signale que les impayés de cartes de crédit, qui restent faibles par rapport à des périodes telles que la grande crise financière, sont en hausse.

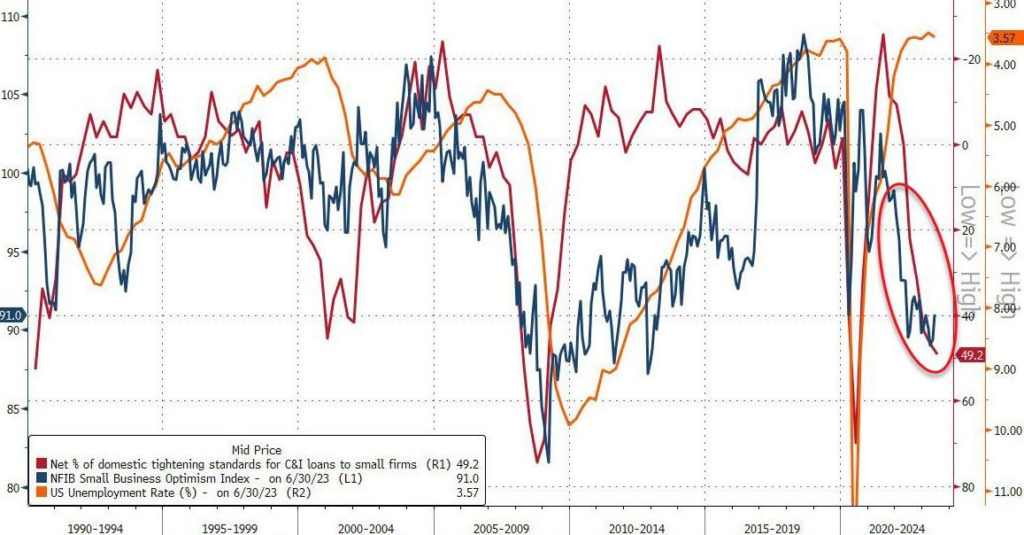

5. Les banques sont de plus en plus réticentes à prêter

La dernière enquête d’opinion menée par la Réserve fédérale auprès des agents de crédit (Senior Loan Officer Opinion Survey) fait état d’un resserrement généralisé des conditions de crédit, qu’il s’agisse de prêts aux entreprises, d’hypothèques immobilières ou de crédits à la consommation.

Lorsque les banques réduisent leurs prêts, les entreprises freinent leurs investissements et les consommateurs réduisent leurs dépenses, et cette tendance devrait se poursuivre au moins jusqu’à la fin de l’année.

« En ce qui concerne les perspectives des banques pour le second semestre 2023, les banques ont déclaré s’attendre à resserrer davantage les normes sur toutes les catégories de prêts », conclut l’enquête de la Fed.

« Les banques ont le plus souvent cité des perspectives économiques moins favorables ou plus incertaines et une détérioration attendue de la valeur des garanties et de la qualité de crédit des prêts comme raisons pour lesquelles elles s’attendent à resserrer davantage les normes de prêt. »

6. Les obligations d’entreprises arrivent à échéance et leur refinancement sera coûteux.

Goldman Sachs estime que 1 800 milliards de dollars de dettes d’entreprises arriveront à échéance au cours des deux prochaines années et qu’elles devront être refinancées à des taux d’intérêt plus élevés.

Ces dépenses absorberont davantage de ressources des entreprises, ce qui pourrait entraîner un ralentissement de la croissance et de l’investissement.

Les récessions surviennent lorsque les niveaux d’endettement atteignent des sommets et que les emprunteurs commencent à manquer à leurs engagements.

Moody’s a déjà signalé une augmentation des défaillances d’entreprises cette année.

Au cours du premier semestre, elle en a dénombré 55, soit 53 % de plus que les 36 défaillances enregistrées au cours de l’année 2022.

7. L’industrie manufacturière reste dans un marasme post-pandémique prolongé

L’industrie manufacturière est en déclin depuis 10 mois consécutifs, comme le montre l’indice ISM (Institut pour la gestion des approvisionnements) des directeurs d’achat du secteur manufacturier.

Les personnes interrogées dans le cadre de l’enquête ISM ont fait état d’un affaiblissement de la demande des clients en raison de la hausse des prix et des taux d’intérêt.

« Les commandes diminuent en fait plus rapidement que les usines ne réduisent leur production, ce qui suggère que les entreprises devront continuer à réduire leurs volumes de production dans un avenir proche », écrit Chris Williamson, économiste en chef chez S&P Global Market Intelligence, qui ajoute :

« Un sentiment croissant de morosité quant aux perspectives à court terme a entre-temps affecté l’embauche et conduit à un nouveau recul important de l’activité d’achat. »

8. Des « crises en cascade » pourraient faire basculer l’économie mondiale en perte de vitesse

La Chine, moteur de la croissance depuis 40 ans, peine toujours à se remettre de la pandémie, la croissance économique mondiale est tombée en dessous de la moyenne à long terme, et le monde en difficulté pourrait entraîner l’économie américaine dans sa chute.

À l’instar d’un accident d’avion, tout désastre économique est le résultat d’une confluence de mésaventures.

Dans cette optique, les pays du G20 ont lancé samedi un terrible avertissement :

« Les crises en cascade ont posé des défis à la croissance à long terme », a déclaré le groupe.

« Avec le resserrement notable des conditions financières mondiales qui pourrait aggraver les vulnérabilités de la dette, l’inflation persistante et les tensions géoéconomiques, la balance des risques reste orientée à la baisse. »

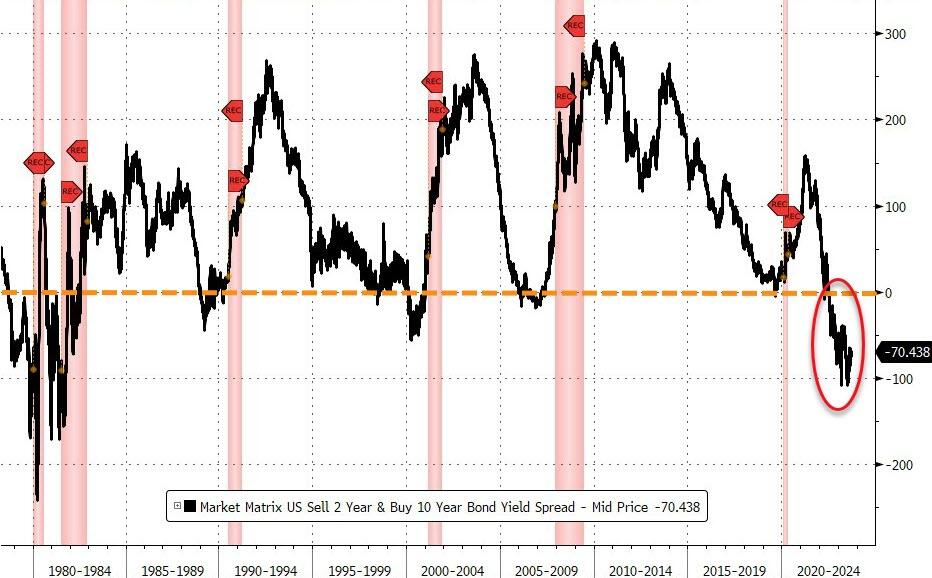

9. La courbe des rendements, un signal classique de récession, est toujours inversée

Les investisseurs doivent être mieux rémunérés lorsqu’ils prennent un risque à long terme que lorsqu’ils prennent un risque à court terme.

C’est pourquoi le rendement d’un bon du Trésor à 10 ans est censé être plus élevé que celui d’un bon du Trésor à 2 ans.

Lorsque ce n’est pas le cas, on parle d’inversion de la courbe de rendement, qui a longtemps été considérée comme un signe de récession dans les 18 mois à venir.

La courbe des rendements des bons du Trésor à 10 ans et à 2 ans est inversée depuis juillet 2022.

Elle est inversée depuis si longtemps que de nombreux observateurs ont renoncé à sa fiabilité – bien que 18 mois ne se soient pas encore écoulés depuis sa première inversion.

Pour ce qui est de l’histoire, la dernière inversion de la courbe de rendement remonte à la fin de 2019, juste avant la récession pandémique aux États-Unis.

10. L’inflation est persistante, et la Fed n’en a pas fini

Le scénario d’atterrissage en douceur qui est si largement accepté est basé sur les observations que l’inflation a chuté précipitamment alors que l’économie continue de croître à un rythme sain et que le marché du travail reste solide avec un taux de chômage de 3,8 %.

La Fed, qui a relevé ses taux d’intérêt à 11 reprises depuis mars 2022 pour freiner l’inflation, peut maintenant tirer sa révérence.

L’indice des prix à la consommation, qui mesure l’inflation, est passé d’un pic de plus de 9 % en juin 2022 à 3,2 % lors de sa dernière lecture en juillet.

Le relevé de l’IPC pour le mois d’août a été publié le 13 septembre et il n’a pas beaucoup bougé.

Entre-temps, la Fed, qui se réunira les 19 et 20 septembre pour décider des taux d’intérêt, s’en tient à son objectif d’inflation de 2 % et maintiendra les taux à un niveau plus élevé pendant plus longtemps, voire les relèvera encore pour atteindre cet objectif.

Les traders de Wall Street ne s’attendent pas à une nouvelle augmentation ce mois-ci, selon l’outil FedWatch du CME, qui se base sur les échanges de contrats à terme sur les fonds fédéraux.

Les décideurs politiques attendent toujours de voir ce qui va se passer après avoir porté les taux à leur niveau le plus élevé en 22 ans.

Peut-être ces mesures ont-elles déjà mis l’économie sur la voie de la contraction. Ou peut-être n’ont-elles pas été suffisantes pour continuer à ralentir l’inflation.

La rigidité de l’inflation présente un risque permanent de récession.

« Je pense que nous devons procéder graduellement », a déclaré la semaine dernière Lorie Logan, présidente de la Fed de Dallas, « en mettant en balance le risque d’une inflation trop élevée et le risque d’un ralentissement trop important de l’économie ».

Reprenez le contrôle de votre épargne et accédez à notre formation gratuite ici !

Source : Al Lewis via TheMessenger.com

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !