Un professeur de Stanford avertit que des milliers de banques américaines sont « potentiellement insolvables » et au bord du gouffre

Après l’effondrement de First Republic la semaine dernière, la fusion de trois autres banques et l’augmentation d’un quart de point de la Réserve fédérale, nous assistons à une campagne agressive visant à maîtriser une inflation élevée.

Un professeur de finance de la Stanford Graduate School of Business a présenté un sombre avertissement selon lequel les dominos bancaires régionaux sont en train de tomber. Lire l’article d’opinion du New York Times intitulé : « Oui, vous devriez vous inquiéter d’une éventuelle crise bancaire. Voici pourquoi« .

Stanford Graduate School of Business

Le professeur Amit Seru écrit :

« La fragilité et l’effondrement de plusieurs banques de premier plan ne sont très probablement pas un phénomène isolé. »

« Une combinaison néfaste de taux d’intérêt en hausse rapide, de changements majeurs dans les modèles de travail et d’une éventuelle récession pourrait provoquer un resserement du crédit (credit crunch) sans précédent depuis la crise financière de 2008 . ».

– The New York Times

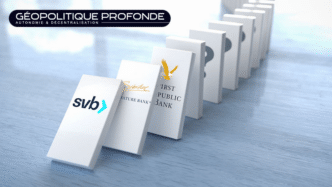

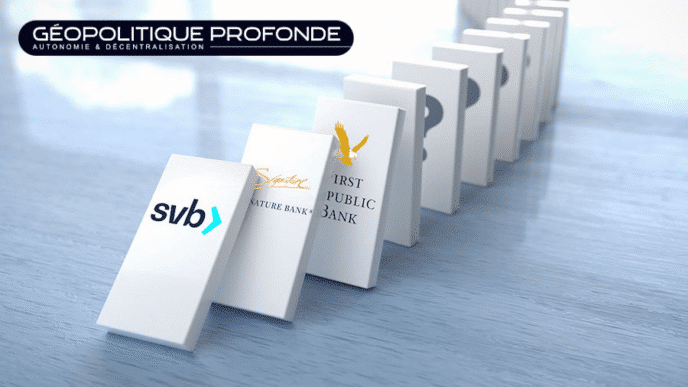

Au cours des derniers mois, la Silicon Valley Bank, Signature Bank et First Republic Bank ont fait faillite.

Leurs actifs combinés dépassent ceux détenus par les 25 banques (corrigés de l’inflation) qui se sont effondrées au plus fort de la crise financière.

« Alors que certains experts et décideurs politiques pensent que la résolution de la First Republic Bank (lundi 1er mai) indique que les turbulences dans le secteur touchent à leur fin, Je pense que c’est peut-être prématuré [ZeroHedge]. »

« Jeudi 4 mai, les actions de PacWest et de Western Alliance chutent à mesure que les craintes des investisseurs se répandent. Les conditions défavorables ont considérablement affaibli la capacité de nombreuses banques à résister à un nouveau choc du crédit – et il est clair qu’un choc important est peut-être déjà en route. »

« La hausse rapide des taux d’intérêt crée des conditions périlleuses pour les banques en raison d’un principe de base : Plus la durée d’un investissement est longue, plus il est sensible aux variations des taux d’intérêt. »

« Lorsque les taux d’intérêt augmentent, les actifs que les banques détiennent pour générer un rendement sur leur investissement perdent de la valeur. Et comme le passif des banques – comme les dépôts, que les clients peuvent retirer à tout moment – a généralement une durée plus courte, il perd moins de valeur. »

« Ainsi, les hausses de taux d’intérêt peuvent épuiser les fonds propres d’une banque et risquent de la laisser avec plus de dettes que d’actifs. Il n’est donc pas surprenant que la valeur de marché des actifs du système bancaire américain soit inférieure d’environ 2 000 milliards de dollars à leur valeur comptable. »

« Lorsque l’on examine l’ensemble des quelque 4 800 banques des États-Unis, la baisse de la valeur des fonds propres est plus marquée pour les banques de taille moyenne et de petite taille, ce qui reflète leurs paris plus lourds sur les actifs à long terme. ».

– Analyse ZeroHedge

Dans un entretien avec The Guardian, le professeur Seru s’est montré plus précis quant au nombre de banques qui avaient épuisé leurs réserves de capital et se trouvaient sous l’eau.

L’estimation est choquante : Presque la moitié des 4 800 banques américaines.

« C’est effrayant. Des milliers de banques sont sous l’eau. »

« Ne prétendons pas que cela ne concerne que la Silicon Valley Bank et First Republic. Une grande partie du système bancaire américain est potentiellement insolvable. ».

– The New York Times

Étant donné que le resserrement monétaire s’opère avec de longs délais (9 à 12 mois), la plupart des hausses de taux de l’année dernière n’ont pas encore été répercutées dans l’économie réelle.

Au cours des prochains trimestres, le système bancaire américain sera confronté à son plus grand défi, car le resserrement des normes de prêt pourrait provoquer davantage de ruptures.

Dans le New York Times, le professeur Seru note :

« Il y a un autre sujet de préoccupation qui pourrait déclencher une telle panique: Le secteur de l’immobilier commercial. »

« Les prêts immobiliers commerciaux, d’une valeur de 2,7 billions de dollars aux États-Unis, représentent environ un quart des actifs d’une banque moyenne. Nombre de ces prêts arrivent à échéance dans les prochaines années, et les refinancer à des taux plus élevés augmente naturellement le risque de défaillance. »

« La hausse des taux d’intérêt fait également baisser la valeur des biens immobiliers commerciaux, en particulier ceux qui sont loués à long terme et dont les clauses d’indexation des loyers sont limitées, ce qui accroît également la probabilité de défaillance du propriétaire. Au cours de la Grande Récession, par exemple, les taux de défaillance sont passés d’environ 1 % à 9 % en raison de la hausse des taux d’intérêt. ».

– The New York Times

Pour les lecteurs de Zerohedge, la double crise affectant les banques régionales et le secteur de l’immobilier commercial (bureaux) n’est pas une nouvelle thèse.

ZeroHedge évoque pour la première fois les bouleversements à venir le 21 mars dernier, dans une note intitulée : « Nulle part où se cacher dans les CMBS : CRE La bombe atomique explose avec les petites banques qui représentent 70% des prêts immobiliers commerciaux.«

- CMBS (Commercial mortgage-backed securities) : Titres adossés à des créances hypothécaires commerciales.

- CRE (Commercial Real Estate) : Immobilier commercial.

ZeroHedge a documenté dans de nombreux articles, la propagation de la crise actuelle des banques régionales dans l’espace CRE.

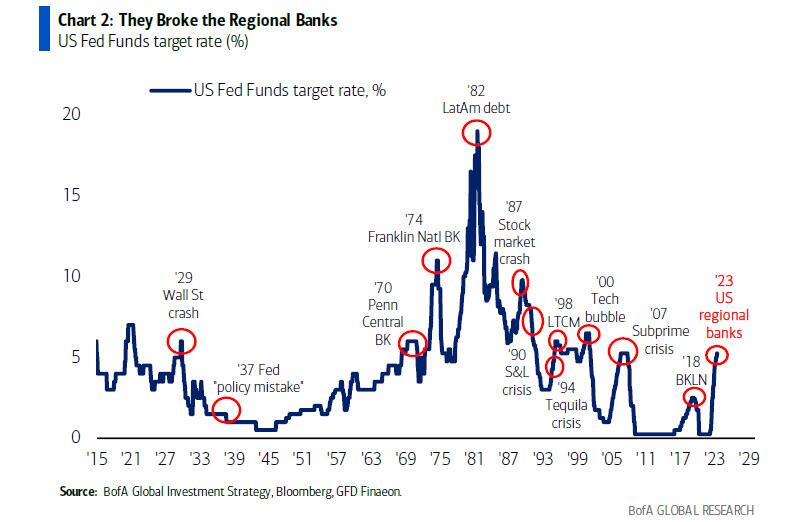

La dernière note, rédigée par Michael Hartnett, stratège chez BofA, souligne que chaque cycle de resserrement de la Fed se termine par une crise, en l’occurrence les banques régionales américaines.

Taux cible des fonds fédéraux américains (%)

Source : BofA Global Investment Strategy, Bloomberg – GFD Finaeon.

Enfin, l’avertissement apocalyptique concernant le système bancaire américain intervient alors que le PDG de JPMorgan, Jamie Dimon, affirme que « le système est très, très solide« .

Il existe des solutions pour se préparer aux crises à venir :

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !