Le paradis fiscal n’est pas une anomalie du système économique mondial. Le paradis fiscal est le système mondial.

Cet article est une fiche de lecture du livre « Fraude fiscale et paradis fiscaux, Quand l’exception devient la règle », Éric Vernier.

Petite histoire des paradis fiscaux

Le concept de paradis fiscal est né il y a 4 000 ans quand les commerçants grecs envoyaient des émissaires dans les ports les plus taxés pour convenir d’un endroit où transborder la marchandise sans payer les taxes portuaires. Dans les années 1880, l’État du New Jersey, aux États-Unis, a proposé le plafonnement de l’impôt sur les sociétés pour les entreprises qui y enregistrent leur siège social : c’est le premier acteur souverain à appliquer une mesure de défiscalisation à l’ensemble de son territoire et donc le premier paradis fiscal au sens moderne du terme. Dans les années 1920, le phénomène prend de l’ampleur dans les Bahamas, en Suisse et au Luxembourg pour attirer des capitaux étrangers. Aujourd’hui, il existerait près de 60 paradis fiscaux dans le monde selon les ONG et 30 pour les organisations nationales et internationales. Mais le paradis n’est pas que fiscal, il est également bancaire et judiciaire et c’est peut-être cela le vrai problème.

Quatre typologies principales du paradis fiscal

Il n’est pas aisé de définir le paradis fiscal et c’est sur cette difficulté sémantique que repose tout le problème. Quatre typologies principales peuvent être néanmoins être établies, celles de :

- l’OCDE : les pays sur la liste noire sont les ennemis de l’Empire atlantiste et ceux qui ont le moins d’amis sur la scène internationale. On a y vu la Russie, Jersey ou encore Trinité-et-Tobago qui était l’unique pays à être sur la liste noire de l’OCDE en juin 2017. En juin 2018 on y trouve l’Iran et la Corée du Nord, soit des territoires où aucun ressortissant étranger, même criminel, ne place d’argent. En 2009, l’OCDE a publié une liste de paradis fiscaux ensuite reprise par le G20, mais fut décriée et ensuite vidée au bout d’une semaine. Il suffisait de promettre de signer des accords d’échange d’informations avec d’autres pays membres de l’OCDE pour ne plus apparaitre sur la liste noire.

- Le classement français : 18 pays ont été retenus en 2010. Il n’en restait que 8 en 2014 ; Jersey et les Bermudes ont notamment été retirés de la liste.

- La liste européenne : elle exclue d’emblée les pays européens comme Malte, le Luxembourg, l’Irlande et les Pays-Bas. La liste Moscovici du 5 décembre 2017 comptait 17 pays qui ne comprenait pas le Delaware, les îles Vierges, les îles Caïmans, Hong-Kong… Le Delaware par exemple est l’un des territoires le plus opaques du monde, voire le plus opaque, selon l’ONG Tax Justice Network. En effet, l’État compte un million de sociétés pour 950 000 résidents. Au 25 mai 2018, il ne restait plus que 7 futiles pays et une liste grise a été créée pour les pays qui « s’engagent » à se mettre en conformité vis-à-vis de l’UE.

- Le classement des ONG : le plus pertinent selon l’auteur. La liste Tax Justice Network de janvier 2018 a classé en tête la Suisse, les USA et les îles Caïmans par exemple. Celle d’Oxfam de décembre 2017 a contrattaqué celle de l’UE avec une liste géopolitiquement incorrecte de 15 pays, par ordre d’importance, comme les Bermudes, les îles Caïmans, les Pays-Bas, la Suisse, Singapour, l’Irlande et le Luxembourg.

Toutes ces listes sont soumises à de multiples pressions diplomatiques, car les paradis fiscaux participent aux petits arrangements diplomatiques et stratégiques mondiaux. Leur pérennité s’explique en partie par ces jeux politiques.

Quelques définitions

Il faut différencier 4 notions liées aux paradis fiscaux que sont l’évasion fiscale, la fraude fiscale, l’exil fiscal et l’optimisation fiscale. Ces concepts sont durs à saisir et peuvent même être hétérogènes d’un spécialiste à l’autre. Par exemple, l’évasion fiscale considérée comme un délit par la majorité peut se révéler comme une forme d’optimisation pour d’autres.

L’évasion fiscale correspond aux comportements visant à réduire le montant des prélèvements obligatoires, mais sans l’existence de l’élément intentionnel. C’est l’absence de cet élément qui permet de distinguer l’évasion fiscale de la fraude fiscale. Ici, le juge a un rôle d’appréciation prépondérant. L’évasion fiscale s’opère par utilisation abusive des règles légales. Il ne faut pas confondre les notions d’évadé fiscal et d’expatrié fiscal ; ce dernier doit vivre à l’étranger six mois et un jour pour être considéré comme un expatrié.

La fraude fiscale peut se réaliser dans les paradis fiscaux, mais également en dehors. Le terme est très utilisé, mais est peu précis et protéiforme. Elle consiste tout simplement à tromper volontairement le fisc pour échapper à l’impôt.

L’optimisation fiscale n’est pas un délit puisqu’il s’agit d’un usage habile des lois et des conventions pour réduire la charge fiscale d’un ménage ou d’une entreprise. Il s’agit ici de maximiser sa rentabilité. La stratégie d’optimisation fiscale se requalifie en évasion fiscale quand le montage juridique mis en place apparait artificiel et aurait pour unique but d’échapper à l’impôt. À ce moment-là, la question réside dans la frontière poreuse entre fraude et optimisation. La notion de planification fiscale agressive a alors fait irruption pour montrer les limites ne serait-ce que morale de ces pratiques.

Si le contribuable a recours à des moyens légaux, l’évasion devient de l’optimisation, mais s’il s’appuie sur des techniques illicites, l’évasion s’apparente à de la fraude fiscale. Il faut savoir que la fraude fiscale n’est plus réservée à une élite. Avec Internet, les cabinets offshores recrutent dans tous les secteurs et les montages complexes ne sont pas l’apanage des seuls mafiosi, mais de Monsieur et Madame presque tout le monde ; consultants, radiologues, tenanciers de bar… Beaucoup peuvent minimiser les petits arrangements pour éviter les prélèvements obligatoires, payer au noir, gonfler des frais professionnels, cacher une partie de leurs revenus… L’auteur en souligne ces paradoxes, car ces formes d’incivilités sont acceptées alors que ces mêmes personnes peuvent être outrées par des montages d’optimisation fiscale parfaitement légaux des multinationales. Tout est une question d’échelle.

Quatre grandes familles d’optimisation par l’entreprise

Le cœur du sujet est l’optimisation fiscale qui comporte quatre grandes familles :

- Le prix de transfert ou prix de cession interne peut se définir par tout flux intragroupe et transfrontalier (achat et vente de biens, de services, redevances, intérêts, garantie, honoraire, cession ou concession de biens incorporels tels que les marques, brevets, savoir-faire, etc.). L’OCDE estime que ces échanges intragroupes représenteraient plus de 60 % du commerce mondial ce qui permet aux multinationales d’optimiser leurs prix et leurs flux de marchandises et de services pour accroître leur rentabilité ; les bénéfices se feront in fine dans les pays les moins taxés. Cette problématique est particulièrement cruciale, car les prix de transfert sont difficiles à valoriser et donc à contrôler pour les administrations fiscales. Par exemple, la rémunération des actifs incorporels, comme les droits de propriété intellectuelle, devient centrale dans l’économie numérique. Le prix de transfert entre filiales de multinationales pose le problème du lieu de taxation des bénéfices. La tentation est grande de réduire le bénéfice en augmentant les coûts, même artificiellement, là où l’impôt est le plus élevé.

- Les régimes de types « mère-fille » permettent d’exonérer en totalité ou quasi-totalité les dividendes qu’une filiale établie dans un État fait remonter à sa mère située dans un autre État.

- Le financement par endettement génère des charges financières déductibles de l’assiette imposable alors que l’augmentation de capital ne permet pas, sauf exception, de déduire les dividendes versés en contrepartie

- L’optimisation des produits hybrides concerne des produits qualifiés différemment par deux États. Par exemple, des titres de dette par l’un et des titres de participation par l’autre. Leur émission crée des charges financières déductibles dans le premier Etat et les dividendes qu’ils génèrent ne sont pas imposés dans le second lorsqu’ils sont perçus sous un régime de type mère-fille.

Si elle n’est pas nouvelle, l’optimisation fiscale des entreprises s’est profondément renouvelée avec la globalisation de l’économie et le développement de l’économie numérique.

Autres pratiques

Le blanchiment de la fraude fiscale est une articulation entre blanchiment et fraude fiscale difficile à saisir. Alors que la fraude fiscale consiste à cacher au fisc de l’argent propre, le blanchiment fait l’inverse en assainissant au grand jour de l’argent sale qui était caché. L’objectif du blanchiment de fraude fiscale consiste donc à remettre dans l’économie de l’argent caché au fisc et sans payer d’impôt.

Le rescrit fiscal est une réponse de l’administration aux questions relatives à l’interprétation d’un texte fiscal (cf. l’affaire Lux Leaks). Il permet aux pays concernés d’attirer les entreprises étrangères, quel que soit le taux d’imposition pratiqué en situation normale, puisqu’en fait il sera ici négocié de gré à gré. Les rescrits fiscaux permettent aux États de s’arranger avec les multinationales pour les attirer sur leur territoire.

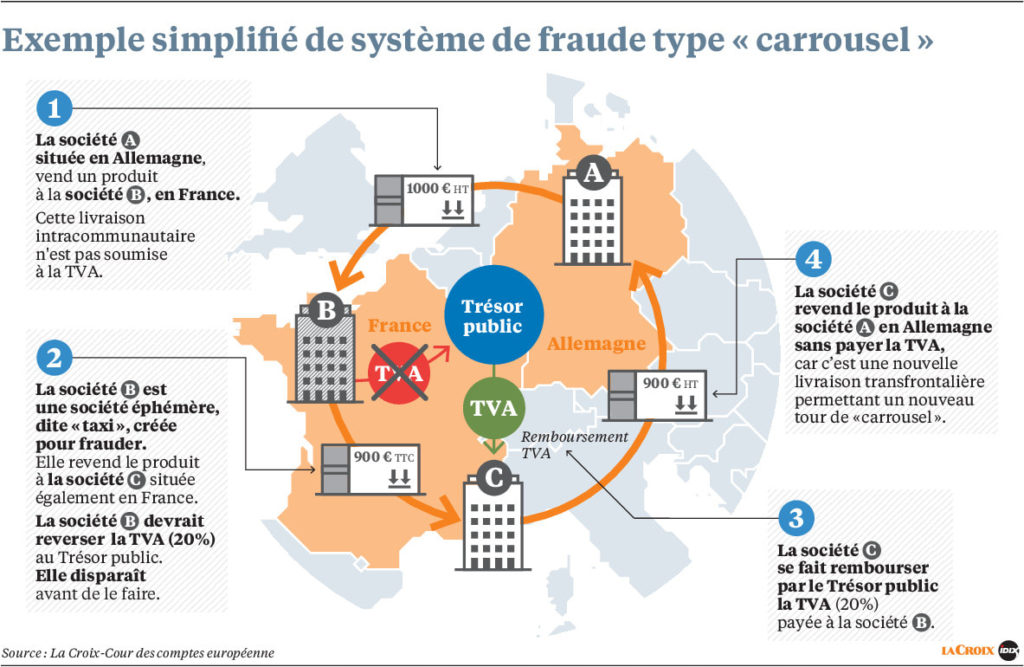

Le carrousel de TVA ou ronde de TVA et considéré comme la source d’argent sale la plus importante d’Europe. Elle consiste à se faire rembourser indûment de la TVA dans des transactions intracommunautaires virtuelles. Par exemple, un fournisseur néerlandais A vend (physiquement ou virtuellement) des téléphones portables à un courtier français B qui ne paie pas de TVA, car la transaction est intercommunautaire. Le courtier peut revendre les produits à une autre société française C avec une facture TTC, mais sans reverser à l’État la TVA perçue. Or, l’État va rembourser à la société C la TVA qu’elle a réglée au courtier. La marchandise peut alors repartir au Luxembourg et transiter ensuite en Belgique pour reprendre la « ronde ». Le préjudice à la TVA en France irait de 5 à 13 Md €/an et pour l’ensemble des États membres, la somme s’élève de 100 à 193 Md €/an (environ 1,5 % du PIB européen). C’est notamment avec l’affaire des quotas carbone que la fraude a été la plus massive avec 1,5 à 1,8 Md € perdus par la France en quelques mois (2008-2009). Le carrousel de TVA représente la plus importante fraude pour les États en Europe.

Le concept de paradis patrimonial émerge également. L’exemple de la convention fiscale entre la France et le Qatar signé en 1990 illustre la notion. Il s’agit initialement d’éviter à une personne physique ou morale de l’un des deux États de se voir soumettre une double imposition. Avec Sarkozy en 2008, un renforcement de l’attractivité immobilière de la France se met en place avec des exonérations d’impôt pour les investissements réalisés par le Qatar sur le sol français. De plus, les biens d’un citoyen qatari échapperaient à l’ISF pendant 5 ans après l’obtention du statut de résident français. Sur cette base patrimoniale, la France peut être considérée comme un paradis fiscal.

Nous avons aussi le sandwich hollandais qui consiste à profiter de l’ensemble des législations privilégiées des Pays-Bas et de l’Irlande. Même l’Irlande, paradis fiscal, se retrouve pénalisée par ce montage anciennement utilisé par les cartels de la drogue. Les multinationales du numérique (GAFAM) ont repris la technique en l’adossant au « double Irlandais ». Par exemple, l’entreprise Google US, qui a deux filiales en Irlande, vend des brevets et marques à Google Ireland Holdings qui les revend elle-même à Google Ireland Ltd. Or, Google possède également une filiale aux Pays-Bas (Google Netherlands Holding BV), une société boîte aux lettres qui reçoit les royalties que paie Google Ireland Ltd. à Google Ireland Holdings et qui profite de l’exonération d’impôts sur les droits intellectuels. Google Netherlands Holdings BV renvoie ensuite les bénéfices à sa société mère (Google Bermuda) aux Bermudes. Grâce à ce circuit, Google ne paie aucun impôt sur le résultat quel qu’en soit le montant et lorsque l’argent reviendra aux USA, il ne sera taxé qu’à 4 %.

Le capitalisme criminel

La dimension pénale de la crise économique a été sous-évaluée aux USA avec la crise des subprimes qui était une fraude massive sur les crédits hypothécaires. En Islande, 100 Md $ se sont volatilisés en 2009, en Irlande, 70 Md € ont été perdus lors de la faillite de l’Anglo-Irish Bank, en Espagne, la faillite frauduleuse de Bankia a conduit à l’arrestation de Rodrigo Rato, ancien ministre de l’Économie et ancien directeur général du FMI.

L’argent noir, celui du crime, représente 2 000 Md $/an et l’argent gris, celui de la délinquance en col blanc (abus de biens sociaux, commissions illicites…), 5 000 Md $/an. Le total représente donc environ 10 % du PIB mondial et trois fois le PIB de la France soit 7 000 Md $/an. Certaines places financières importantes, notamment anglo-saxonnes, rechignent à supprimer des instruments favorisant l’opacité. Il reste donc compliqué de garantir une transparence suffisante pour lutter contre l’argent du crime et les mécanismes fiscalement frauduleux. Le produit criminel brut (PCB) est évalué à plus de 2 000 Md $/an.

Quelques chiffres

En 2012, le réseau Tax Justice Network et l’économiste en chef chez McKinsey, James S. Henry, évaluaient l’évasion fiscale mondiale entre 200 000 et 300 000 Md $. La moitié de cette fortune serait détenue par un peu moins de 100 000 personnes (0,001 5 % de la population mondiale) et l’autre moitié par près de 10 millions de personnes (0,15 %). Sur la fourchette basse, le manque à gagner pour les États s’élève à 500 et 1 000 Md $ chaque année, sans compter les pertes liées aux sommes qui quittent clandestinement les pays d’origine. Selon eux, 40 % des profits des multinationales sont déclarés dans des paradis fiscaux, soit près de 600 Md €/an. Le chiffre a été confirmé dans une étude du Bureau national de recherche économique, « The Missing Profit of Nations » (2018), un organisme privé américain. En France, la fraude fiscale s’élèverait de 40 Md € (plus de 2 % du PIB) à 80 Md € selon les sources, à comparer aux 60 Md € de recettes de l’impôt sur les sociétés. La fraude aux prestations sociales représente quant à elle à peine 280 M€ en 2016 (dont 67 % sur le RSA). Selon Antoine Peillon, auteur, journaliste et grand reporter à La Croix, il manquerait à la France 700 Md € d’impôts cachés dans les paradis fiscaux.

Les banques officient sur des marchés parallèles avec le shadow banking et les dark pools. Le shadow banking est un système d’intermédiation de crédit auquel concourent des entités extérieures au système bancaire régulé. Fin 2015, le Conseil de stabilité financière estime le shadow banking à près de 95 000 Md $ contre 67 000 Md $ en 2011. Les dark pools sont des bassins opaques de liquidités légalement autorisés par lesquels s’effectuent les transactions de gré à gré dans un anonymat total et sans aucune obligation de communication quant aux conditions de négociation. Selon Jean-Pierre Jouyet, ancien président de l’AMF, « jusqu’à 75 % des transactions financières réalisées dans le monde se font de manière opaque, hors des Bourses traditionnelles, échappant au contrôle du régulateur ».

Succession des scandales

- En 2008, UBS a démarché les Américains pour les aider à frauder le fisc. Entre 2000 et 2017, la banque suisse aurait ainsi permis de cacher 20 Md $.

- Les Offshore Leaks de 2013 sont une enquête effectuée par l’ICIJ (International Consortium of Inverstigative Journalistes – Le Consortium international des journalistes d’investigation) sur 2,5 millions de documents portant sur 122 000 entités offshore gérées par les sociétés de domiciliations, Portcullis TrustNet (Singapour) et Commonwealth Trust Limited (Îles Vierges britanniques), impliquant 130 000 personnes dans 140 pays.

- Les Lux Leaks de fin 2014, ce sont 28 000 pages d’accords fiscaux confidentiels rendues publiques et conclus entre 2002 et 2010 entre le fisc luxembourgeois et des multinationales comme Apple, Pepsi ou Amazon.

- Les moins médiatisés Bahamas Leaks (2016), Football Leaks (18,6 millions de documents en 2016) et Matla Files (2017) démontrent également l’ampleur du phénomène de fraude et d’évasion fiscales.

- Les Paradise Papers du 5 décembre 2017 ont fini de prouver que ces scandales font partie intégrante du système. Ce sont 13,5 millions de documents qui ont fuité du cabinet d’avocats Appleby avec les cas de Nike et Engie notamment mis en avant. Nike a utilisé une série de montages aux Pays-Bas depuis le début des années 2000 pour échapper à plusieurs milliards d’euros d’impôts en Europe. Sur 7,5 Md € de recettes annuelles hors du territoire américain, Nike paye moins de 2 % d’impôts. Et les USA n’y trouvent rien à redire tant que ce n’est pas sur leur territoire ; cela est même avantageux de permettre à leurs entreprises nationales une meilleure rentabilité et donc un avantage compétitif. Engie (ex-GDF) a pu quant à elle rapatrier 1 Md $ de profits d’Australie en 2012, sans payer l’impôt attendu. Les profits australiens remontent à la maison-mère britannique, non pas en dividendes taxés à 30 %, mais sous forme de faux prêts exemptés d’impôts. Un changement de législation au Royaume-Uni a amené le pays à réclamer un impôt sur ces prêts en 2009, qui se sont transformés en dividendes pour échapper à cette taxe.

- On n’oublie pas évidemment les affaires politiques françaises : Cahuzac, Guéant, Sarkozy, Woerth, Fabius, Balkany, Guérini…

Le top des paradis fiscaux

Les plus gros paradis fiscaux, les « Wonderful 6 », restent la Suisse, les USA, les îles Caïmans, Hong Kong, Singapour, le Luxembourg.

Monaco a le PNB/habitant le plus élevé du monde avec environ 156 000 € pour 38 500 habitants et plus de 350 000 comptes bancaires. En comparaison, le Qatar ou le Luxembourg tournent autour de 90 000 €.

Barhein est quant à lui le premier paradis fiscal du Moyen-Orient avec aucun impôt sur les sociétés et sans impôt sur le revenu des personnes physiques.

À noter également la place particulière de Londres, troisième place financière après New York et Tokyo, dans le système financier. Londres est la première place au monde pour les devises, le commerce et de l’assurance avec 40 % des sièges sociaux européens des 250 premières multinationales. Ils sont notamment localisés à la City qui est autonome par rapport au pouvoir central, qui possède son propre gouvernement (la City of London Corporation est présidée par le Lord-Maire élu par les entreprises et les citoyens tel que Vladimir Poutine) et où les sociétés non tax resident ne sont pas assujetties à l’impôt sur les bénéfices et sur leurs revenus offshores. L’impôt sur les sociétés est dû uniquement sur les revenus au Royaume-Uni (maximum 19 % et 17 % en 2020), la TVA de 20 % n’est pas appliquée aux ventes export, la sécurité sociale n’est pas obligatoire, de même que le complément retraite. Il n’y a pas de taxe professionnelle et le secret bancaire est facilité par les satellites britanniques tels que Jersey, les Bermudes, Gibraltar, Hong-kong. La majorité des paradis fiscaux et judiciaires sont anglo-saxons et appartiennent très souvent à la couronne britannique directement (Jersey, Guernesey, Gibraltar) ou indirectement par le Commonwealth (Bahamas, Malte, Sainte-Lucie et beaucoup d’autres). Cet argument de poids n’est jamais énoncé dans tous les débats concernant le Brexit.

Conclusion

La crainte de l’auteur au sujet des paradis fiscaux et judiciaires vient du lien très fort entre crise budgétaire et volonté d’agir. C’est lorsque qu’un État recherche des fonds qu’il lutte contre les paradis jusqu’à ce qu’il obtienne victoire et reviendra ensuite à sa position initiale. Chaque mois, des banques acceptent de très fortes amendes plutôt que de laisser la justice agir pour réguler les flux. Les amendes contre la fraude sont les seules solutions mises en place et c’est clairement insuffisant. En fait, tous les membres de l’oligarchie financière sont mobilisés dans la destruction des obstacles que représentent les États-nations avec leurs impôts et leur contrôle. Il existe en plus aujourd’hui des technologies informatiques, des techniques d’évasion fiscale, des circuits de blanchiment de plus en plus modernes et complexes, alors que nous avons le même mode d’imposition depuis plus d’un siècle. En clair, on ne peut pas lutter contre les paradis fiscaux sans rétablir des frontières hermétiques et sans des lois restreignant clairement la circulation des capitaux.

Franck Pengam

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !