Des prix immobiliers jusqu’ici inabordables, du fait des politiques de prêt laxistes et de taux d’intérêt artificiellement bas

Les prix des logements ont commencé à se corriger avec la forte hausse des taux d’intérêt en 2022. Cependant, le véritable problème pour les prix des logements est encore à venir en 2023, lorsque l’impasse entre les vendeurs et les acheteurs atteindra son paroxysme.

Toutefois, avant cela, examinons comment nous en sommes arrivés là.

Depuis le début du siècle, il y a eu deux bulles immobilières, les prix des logements atteignant des niveaux inabordable, jamais vus auparavant aux États-Unis.

Cette situation était, bien sûr, due à des politiques de prêt laxistes et à des taux d’intérêt artificiellement bas qui ont incité des personnes financièrement instables à acheter des maisons qu’elles ne pouvaient pas se permettre d’acquérir.

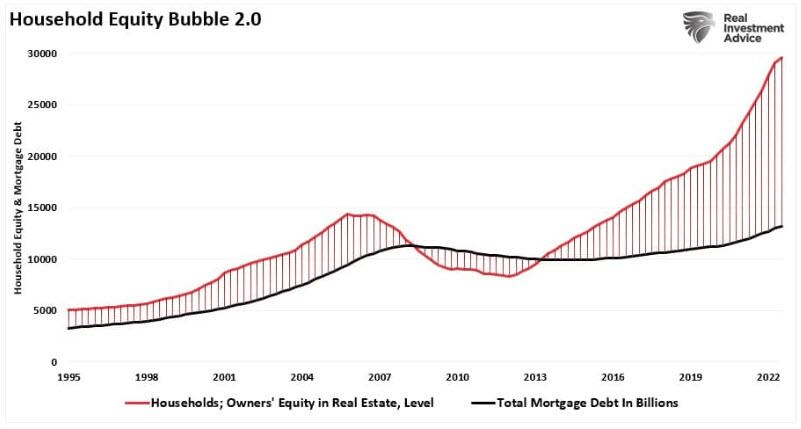

Cela est facilement visible dans le graphique ci-dessous, qui montre la valeur nette de la maison par rapport à la dette hypothécaire. (La valeur nette du logement est la différence entre le prix du logement et la dette sous-jacente).

La flambée actuelle des prix de l’immobilier fait paraître la bulle précédente de 2008 bien pittoresque en comparaison.

Lors de ce précédent pic en 2007, la valeur nette des maisons était d’environ 15 000 milliards de dollars, tandis que la dette hypothécaire s’élevait à 9 000 milliards de dollars. Lorsque la bulle a éclaté, les prix des maisons se sont effondrés, faisant passer les fonds propres des propriétaires de positifs à négatifs.

Aujourd’hui, la valeur nette des maisons est d’environ 30 000 milliards de dollars, tandis que les dettes hypothécaires sont passées à environ 12 000 milliards de dollars. Il s’agit d’un écart incroyable, comme on n’en a jamais vu auparavant.

Cependant, cette fois, la flambée des prix de l’immobilier n’est pas due à une souscription laxiste des sociétés de crédit hypothécaire, mais plutôt à l’infusion de capitaux directement dans les ménages à la suite de la fermeture due à la pandémie de COVID-19.

Bien sûr, de nombreux jeunes milléniaux ont pris cet argent et se sont lancés dans la frénésie de l’achat d’une maison. Dans de nombreux cas, ils ont acheté à l’aveuglette ou étaient prêts à payer bien plus que le prix demandé (ce qui a gonflé le prix des maisons) :

« De plus en plus de milléniaux investissent d’énormes sommes d’argent dans des maisons où ils n’ont jamais mis les pieds. Si la forte augmentation des achats à vue en 2020 a certainement été motivée par les restrictions pandémiques, le phénomène semble être là pour rester, en raison de la nature technophile des milléniaux et de la nature compétitive du marché immobilier. » – Insider Business

Bien sûr, la ruée vers l’achat d’une maison, et le fait de la surpayer, ont conduit à des regrets.

« La raison numéro un des remords de l’acheteur : 30% des personnes interrogées ont déclaré avoir dépensé trop d’argent. Le deuxième regret le plus fréquent est la précipitation dans le processus d’achat de la maison, avec 30 % qui disent que leur décision d’achat a été précipitée et 26 % qui indiquent avoir acheté trop rapidement. » – CNBC

Malheureusement, la demande diminuera à mesure que s’inversera l’afflux massif d’argent sur le marché du logement dû aux mesures de relance gouvernementales.

À la marge

Le problème avec une grande partie de l’analyse traditionnelle est qu’elle est basée sur le côté transactionnel du logement. Cela ne représente que ce qui se passe à la « marge ».

En fait, les quelques personnes qui tentent activement d’acheter ou de vendre un logement ont un impact sur les données présentées chaque mois.

Pour comprendre le « logement », nous devons analyser le « marché du logement » dans son ensemble plutôt que ce qui se passe à la marge. Pour cette analyse, nous pouvons utiliser les données publiées par le U.S. Census Bureau.

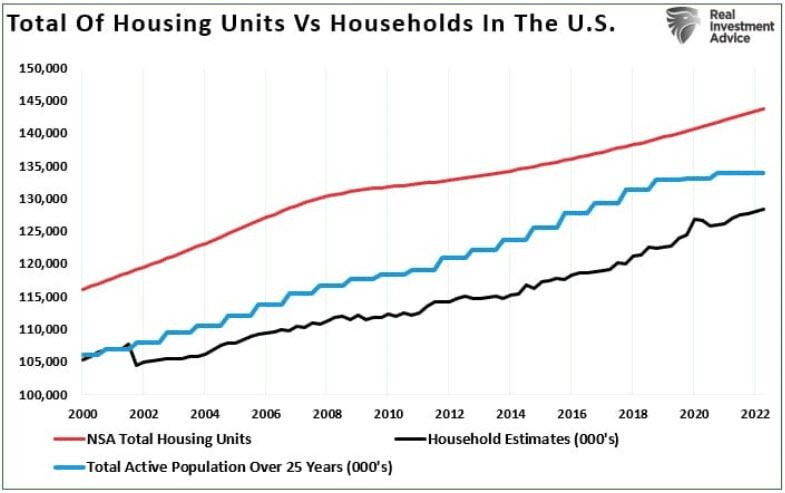

Pour présenter un certain contexte pour l’analyse qui suit, nous devons d’abord disposer d’une base de travail. Notre base de référence pour cette analyse sera le nombre total d’unités de logement, qui, au T3-2021, était de 143 613 000 unités.

Le graphique ci-dessous montre la progression historique du nombre d’unités de logement aux États-Unis par rapport au nombre total de ménages et une estimation du total des ménages potentiels d’acheteurs de plus de 25 ans. Pour l’estimation, nous divisons la population active totale de plus de 25 ans par 1,5 pour tenir compte des acheteurs célibataires et des couples, qui ont tendance à constituer la majorité.

Sans surprise, il y a actuellement plus de maisons que de ménages acheteurs.

Ceci est dû au fait que plusieurs maisons sont vacantes pour différentes raisons, résidences secondaires, résidences de vacances, etc. C’est pourquoi, comme nous l’avons écrit précédemment, il n’y a pas de pénurie de logements :

« Il y a trois problèmes principaux qui mènent à des changements dans l’offre de logements : »

- Les prix augmentent au point que les vendeurs arrivent sur le marché.

- Les taux d’intérêt augmentent, retirant les acheteurs du marché.

- Une récession économique fait fuir les acheteurs en raison des pertes d’emploi.

« Lorsque ces situations se produisent, les transactions ralentissent et l’inventaire augmente fortement. »

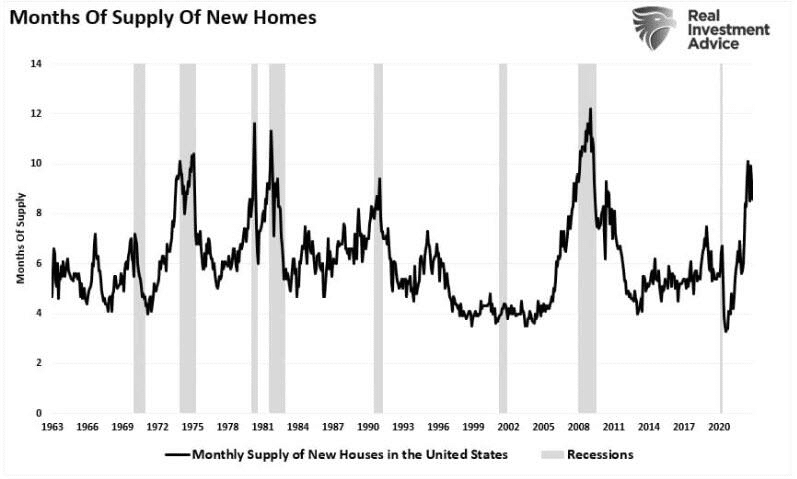

Il n’est pas surprenant que depuis que cet article a été écrit en novembre 2020, à peine 2 ans plus tard, l’offre de logements a fortement augmenté. C’est aussi souvent un indicateur avancé des débuts de récession.

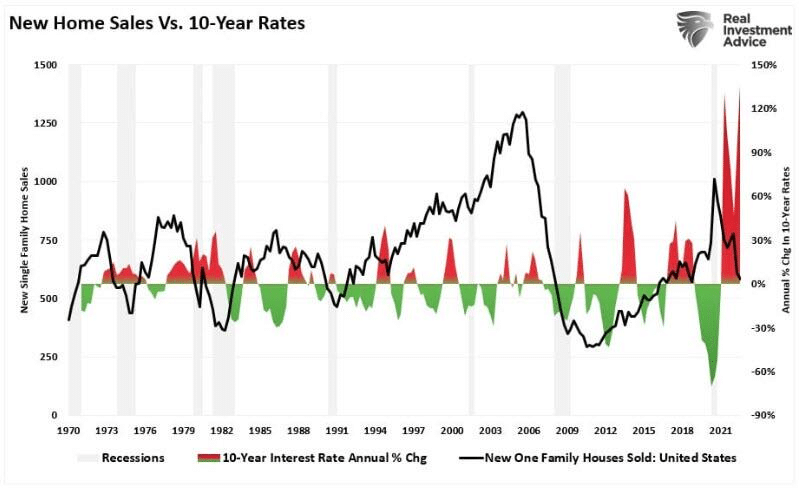

De plus, la forte hausse des taux d’intérêt retire les acheteurs du marché.

Un autre frein aux prix dans la nouvelle année continuera d’être l’arrivée de stocks sur le marché, les propriétaires actuels essayant également de vendre leur maison. Plus de stocks et peu d’acheteurs entraîneront une nouvelle baisse des prix l’année prochaine.

Les prix des maisons vont encore baisser

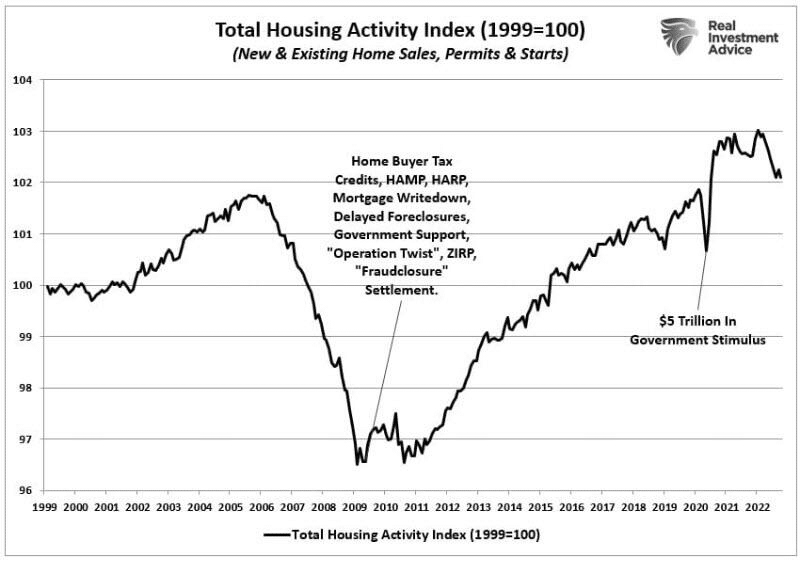

Le graphique ci-dessous est le plus révélateur des raisons pour lesquelles les prix des maisons continueront de baisser au cours de l’année à venir.

Il s’agit d’un indice composite de tout ce qui concerne l’activité de logement. Il compile les ventes de maisons neuves et existantes, les permis et les mises en chantier. L’indice a été rebasé sur 100 en 1999. La montée en flèche de l’indice d’activité en 2007 était fonction, comme indiqué ci-dessus, des politiques de crédit laxistes qui ont conduit à l’effondrement de l’activité en 2008.

Après l’effondrement de 2008, la Fed a ramené ses taux à zéro et a lancé plusieurs programmes de QE alors que le gouvernement renflouait tout ce qui bougeait.

L’augmentation de l’activité immobilière au cours de la décennie suivante n’était pas surprenante et les interventions monétaires répétées ont stimulé l’effet de richesse.

Cependant, la forte augmentation de l’activité immobilière en 2020 résulte des injections monétaires directes dans les ménages.

Le retournement des prix du logement qui a commencé se poursuivra probablement à mesure que cet excès de liquidités continuera de quitter le système économique. Cette fuite de liquidités, associée à des taux d’intérêt plus élevés et à moins d’accommodement monétaire, entraînera une baisse des prix des maisons. À mesure que cela se produit, la « valeur nette du logement » que de nombreux nouveaux acheteurs avaient dans leur maison se dissipera à mesure que les coûts de propriété continueront d’augmenter en raison de la hausse des taux et de l’inflation.

À mesure que la dépréciation du prix de l’immobilier gagne du terrain, davantage de propriétaires seront amenés à vendre pour conserver la valeur qu’ils avaient.

Pour de nombreux Américains, la majeure partie de leur valeur nette est liée aux propriétés familiales. Au fur et à mesure que la valeur s’estompe, la décision de vendre devient plus une panique qu’un besoin.

Bien qu’il n’y ait pas un vaste désert de mauvaises hypothèques sur les livres, comme on l’a vu en 2008, cela n’annule pas le risque de nouvelles baisses des prix des maisons au cours de l’année à venir.

Non seulement de nouvelles baisses des prix des maisons sont possibles, mais il est également probable qu’elles soient plus profondes que beaucoup ne le prévoient actuellement.

Protégez vos économies et faites fructifier votre patrimoine avec le Plan Anti Reset ici !

Source: Real Investment Advice.com

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !