Marchés baissiers: première fois dans l’histoire que les options de vente sont 3 fois plus importantes que les options d’achat

Au cours du week-end du 15 Octobre, nous avons expliqué que la probabilité d’une nouvelle baisse brutale lundi, après le retournement de situation de vendredi, suite aux gains rapides de jeudi, est extrêmement faible (en fait, il est probable que nous ayons encore un autre resserrement), ne serait-ce qu’en raison des techniques et du positionnement, tandis que les fonds spéculatifs [hedge funds] ont redoublé d’efforts pour vendre à découvert de manière agressive lors de la baisse de vendredi, et que le levier net global de l’ensemble des fonds spéculatifs est tombé à son plus bas niveau depuis mars 2020.

Et comme si cela ne suffisait pas, Jason Goepfert, de Sundial Capital, a souligné quelque chose de bien plus surprenant :

« La semaine dernière, les traders particuliers ont acheté pour 19,9 milliards de dollars d’options de vente à l’ouverture. Ils n’ont acheté que 6,5 milliards de dollars d’options d’achat à l’ouverture. C’est la première fois dans l’histoire que les options de vente sont 3 fois supérieures aux options d’achat. »

I don’t think people really appreciate what’s happening in the options market right now.

— Jason Goepfert (@jasongoepfert) October 16, 2022

Last week, retail traders bought $19.9 billion worth of puts to open. They bought only $6.5 billion in calls to open.

This is the first time in history that puts were 3x calls. pic.twitter.com/GR2apNfFtb

Traduction:

Je ne pense pas que les gens réalisent vraiment ce qu’il se passe sur le marché des options en ce moment.

La semaine dernière, les traders de détail ont acheté pour 19,9 milliards de dollars d’options de vente à l’ouverture. Ils n’ont acheté que 6,5 milliards de dollars d’options d’achat à l’ouverture. C’est la première fois dans l’histoire que les options de vente sont supérieures aux options d’achat.

Décodage de cette déclaration :

Le rectification massive de couverture Delta qui a fait exploser les prix à terme, jeudi après l’impression désastreuse que l’IPC [Indice des prix à la consommation] fait un retour plus important qu’auparavant et n’attend que le signal pour détendre la couverture Delta du vendeur, qui fera monter les prix à terme.

Pourtant, comme nous l’avons évoqué hier, si les données techniques laissent présager un retournement de situation en dents de scie lundi, c’est qu’il y a une nouvelle surcote, une reprise de survente, et nous pourrions assister à une puissante reprise baissière en novembre qui poussera les actions à 4 000 ou plus d’ici la fin de l’année.

« Le marché baissier ne s’arrêtera pas tant que la Fed ne changera pas d’avis. Le moment de ce revirement reste à déterminer, mais après les élections de mi-mandat, lorsque les œillères politiques tomberont, nous nous attendons à ce que le tableau complet – et désastreux – du marché du travail américain émerge enfin et choque tout le monde, en particulier la Fed. »

D’ici là, cependant, le marché sera clairement baissier, et c’est cette partie du cycle du marché que Matt Fleury, trader de flux chez Goldman, qui a été l’un des plus fervents défenseurs du marché de la banque, se concentre non seulement sur le marché baissier à venir, mais aussi sur la mère de tous les marchés baissiers, la crise financière mondiale.

Comme il l’écrit dans sa dernière note, intitulée « Adult Swim » (disponible pour les abonnés pro à l’endroit habituel):

J’ai dit « Cela me rappelle 2008… » plus de fois cette semaine que je ne peux m’en souvenir. La vélocité des mouvements augmente. Le rythme des tremblements s’accélère. »

La vision apocalyptique de Matt Fleury, trader de flux chez Goldman

Nous publions ci-dessous un extrait de la note incontournable de Fleury, publiée dans une certaine urgence, tard dans la nuit de samedi à dimanche, à l’approche de ce qui s’annonce comme une nouvelle semaine décoiffante, à un moment où Bank of America a averti que « les liquidités se rompent et le crédit se bloque », son indicateur de dysfonctionnement du crédit franchissant la zone critique.

En bref, l’enfer est peut-être sur le point de se déchaîner.

L’année où vous avez commencé dans ce métier vous façonne. J’ai commencé en 2006 chez Bear Stearns avec une licence et une maîtrise sur la santé de l’économie irlandaise pendant le Tigre celtique. Un vrai baptême.

Si vous avez commencé dans ce secteur après 2009, tout ce que vous savez, c’est qu’il s’agit d’un marché « d’achat à la baisse », tout ce que vous savez, c’est que la Fed vous soutient.

Vous avez des aperçus de marchés baissiers qui s’effondrent. Mais jamais de marchés baissiers roulants.

- Un marché baissier qui s’effondre, c’est comme nager dans une eau peu profonde ; vous finissez par mettre les pieds à terre et tout va bien, et il y a un sauveteur en chef (la Fed) qui est là pour vous secourir.

- Un marché baissier roulant, c’est comme nager en eau profonde, sans maître-nageur.

C’est ce que nous vivons. Un marché baissier roulant.

Le « pain trade » [ Marché douloureux, infligeant des pertes substantielles aux acteurs] est bas.

Toujours plus bas.

Je participe à ce débat tout le temps, et c’est généralement avec des personnes qui ont commencé après 2009.

- C’est un métier douloureux que de voir vos amis perdre toute leur valeur nette parce qu’ils n’ont jamais vendu une action Bear Stearns.

- C’est un métier douloureux que de voir vos parents perdre l’argent qu’ils avaient économisé toute leur vie et qui était investi dans des actions de banques irlandaises lorsqu’elles ont fait faillite.

- Ce n’est pas un métier douloureux quand un fond d’investissement rapporte +0,5% un jour donné et que le marché est à 2%. Ils sont payés sur ces +0,5%.

Le « pain trade » est au plus bas, et je ne pense pas que nous ayons encore vu le pire. Exemple de conversation en salle des marchés :

« Matt, mais tout le monde est baissier.

– Oui, mais ces mêmes personnes ont toute leur valeur nette, sauf leur maison, en actions.

– Oh. »

Les liquidités se resserrent

« Les bénéfices ne font pas bouger le marché global, c’est la Réserve Fédérale… concentrez-vous sur les banques centrales, et sur le mouvement des liquidités… la plupart des gens sur le marché cherchent les bénéfices et les mesures conventionnelles. C’est la liquidité qui fait bouger le marché ». – Stan Druckenmiller

Le rythme agressif et soutenu des hausses de taux de la Fed a des répercussions inattendues. Je n’étais certainement pas conscient de l’effet de levier des pensions LDI britanniques.

Cela m’a fait penser aux fonds spéculatifs de Bear Stearns qui ont fait faillite en 2007 et tout ce que je pensais alors, était: « Y-a-t-il autre chose dont nous ne sommes pas informés ? »

L’inflation aux États-Unis a sans aucun doute été baissière pour les actifs à risque.

Il y a eu un rebond de survente/technique qui a été rapidement vendu. Ironiquement, c’est exactement ce que je cherchais le mois dernier et qui s’est avéré être un candidat très fort pour le pire appel de l’année.

On remarque cependant que ces rebonds sont de plus en plus courts. Cela me rend très inquiet.

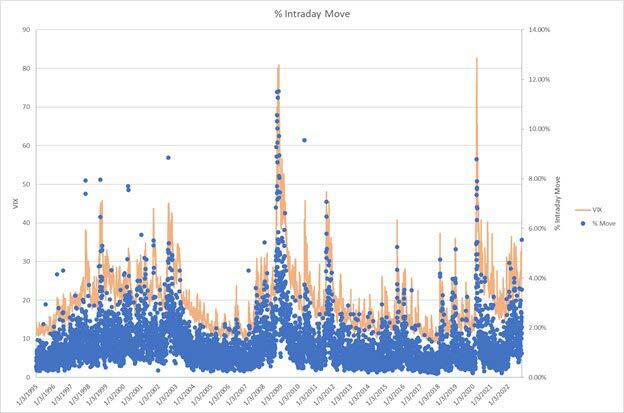

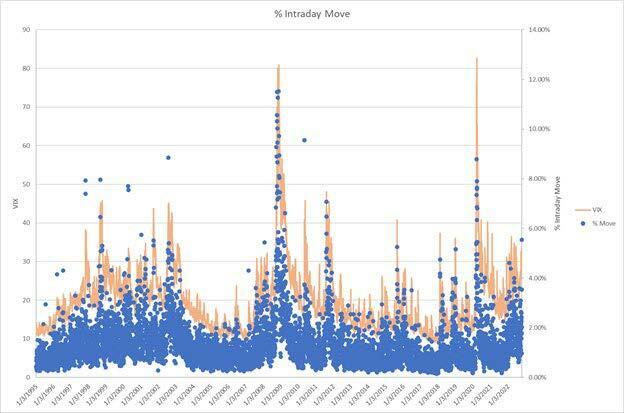

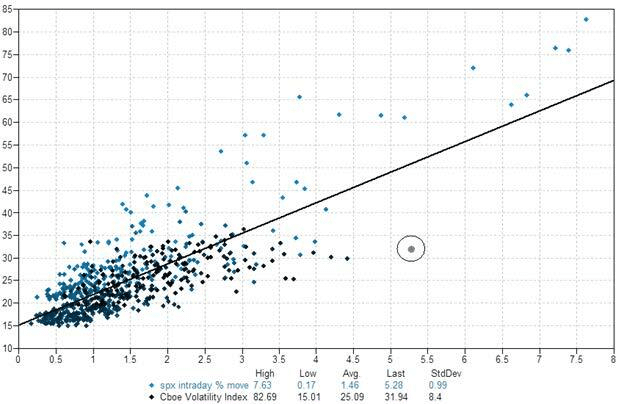

La marque d’un marché baissier, ce sont les grandes fourchettes de négociations intrajournalières. Je remercie Matt Kaplan pour ce graphique qui, selon moi, illustre bien le fait que lorsque les fourchettes de cotation intrajournalières sont larges, elles ont tendance à se situer dans les profondeurs des marchés baissiers.

Si l’on se base sur l’histoire, il y a certainement plus de chances que ces derniers augmentent en fréquence.

Voici quelques titres de l’excellente équipe d’économistes de GIR, qui ont attiré mon attention cette semaine dans ma boîte de réception. Un thème inquiétant :

- Pologne : La forte hausse de l’inflation en septembre est confirmée, alors que l’inflation sous-jacente s’accélère à nouveau.

- Etats-Unis : l’inflation de base IPC grimpe à 6,6 % grâce au dynamisme du secteur des services.

- Roumanie : l’inflation augmente de 0,6pp à +15,9% en glissement annuel, surprenant les attentes à la hausse.

- Inde : L’inflation de l’IPC a augmenté en septembre en raison de l’augmentation des prix des aliments.

- États-Unis : les prix à la production ont dépassé les attentes en septembre

- Hongrie : Forte hausse de l’inflation due à l’augmentation des prix de l’énergie pour les ménages, et l’inflation sous-jacente augmente encore.

- L’Asie en bref : Perspectives d’inflation de l’ASEAN-5 : Plus haut et plus longtemps

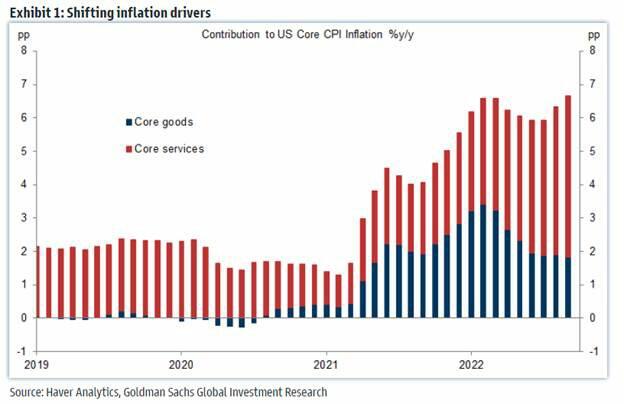

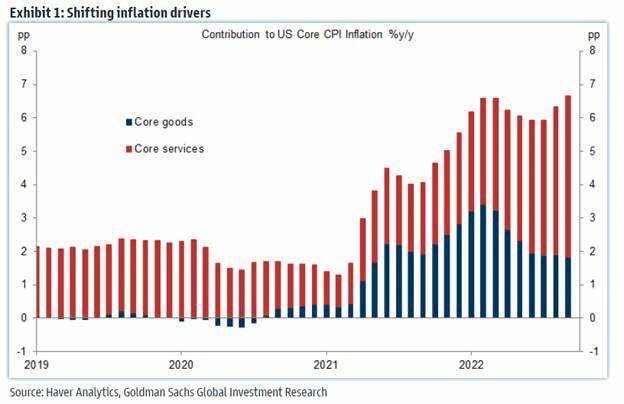

- Aux États-Unis, l’attention se porte de plus en plus sur l’inflation persistante. Le passage de la consommation de biens à la consommation de services stimule la demande de main-d’œuvre et les salaires alimentent l’inflation de logement qui est rigide.

Voici le 12mo Atlanta Sticky-Price CPI :

GIR décompose bien ce passage des biens aux services :

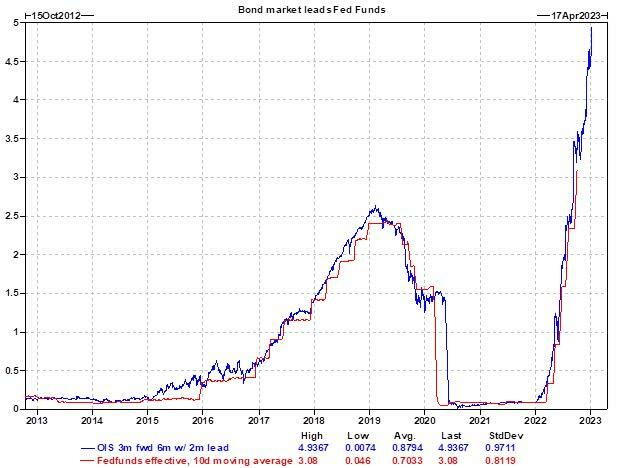

Les mains de la Fed sont liées ici et le taux terminal que le marché évalue continue d’augmenter.

Si vous attendez que la Fed pivote [Ndlr: cesse de relever davantage les taux d’intérêt et reconsidére sa politique de resserrement] et vous sauve, je vous indique les points de 2024.

Je suis d’avis que la Fed a déjà commis une erreur en n’agissant pas assez rapidement pour relever les taux, qu’elle est en train d’aggraver cette erreur et qu’elle l’invente au fur et à mesure. Elle va maintenir le cap jusqu’en 2023 au moins.

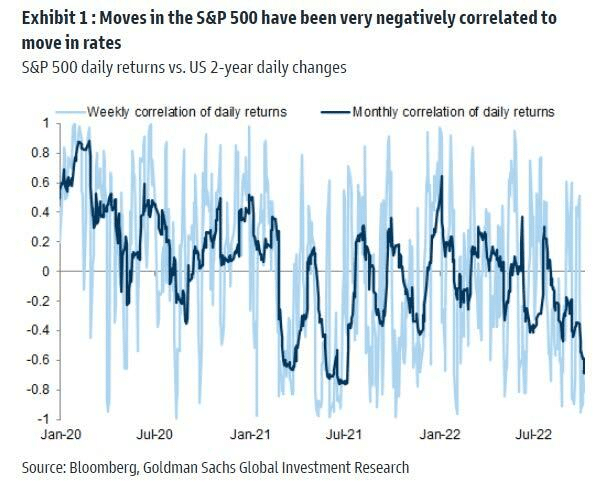

Le marché mène la Fed, et il monte toujours plus haut.

Cette pulsion agressive a été un frein constant pour les actions et je ne pense pas que cela s’arrête à court terme.

Le Royaume-Uni dans le rétroviseur

Pendant un certain temps, les contrats à terme Standard & Poors ont évolué main dans la main avec le Britcoin (GBP), mais ce lien semble se rompre, alors que les événements au Royaume-Uni prennent une allure de cirque.

Je crois que le live en continu, « Liz Truss peut-elle survivre à une laitue » (LIEN) marquera le « pic des craintes britanniques » pour les opérateurs boursiers.

Marchés baissiers

Voici à quoi ressemblent les marchés baissiers, c’est l’environnement dans lequel nous nous trouvons.

J’ai vu beaucoup de discussions sur la moyenne mobile de 200 semaines qui sert de support. Eh bien oui, elle le fait, sauf dans les marchés baissiers.

200 semaines de moyenne mobile avec le soutien de la Fed :

Mais quand elle se brise dans les marchés baissiers, c’est moche :

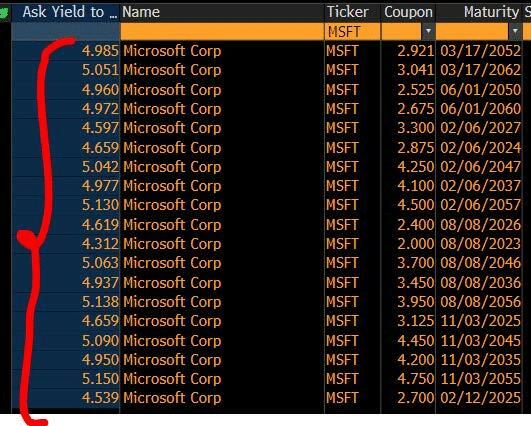

Finance d’entreprise 101

Voici les obligations MSFT [Microsoft Corporation] sur Bloomberg. Appelons cela une moyenne de 5%. Vous pouvez débattre de l’attrait de posséder un P/E MSFT de 23x par rapport à son obligation à 5%.

Mais une question plus importante à l’heure actuelle est la suivante : si le marché estime que le papier de MSFT doit rapporter 5 %, quel sera le prix de la dette des entreprises de moindre qualité lorsqu’elles devront être mises sur le marché ? 10% ? 12% ?

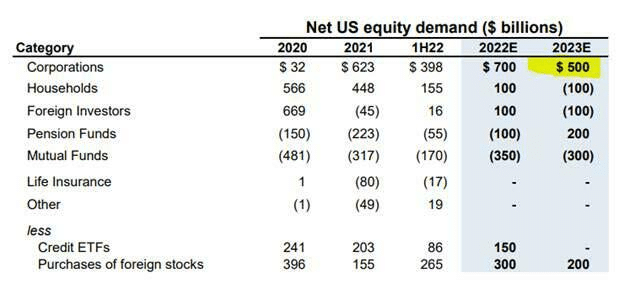

Il s’agit de l’estimation GIR de la demande nette des entreprises en 2023.

Question pour les prochaines conférences téléphoniques

« Hey, excellent trimestre les gars. M. le directeur financier, dans ce contexte, alors que vos liquidités rapportent ~4 %, achetez-vous vraiment des actions ? Et où pensez-vous être en mesure d’émettre de la dette dans l’environnement actuel ? »

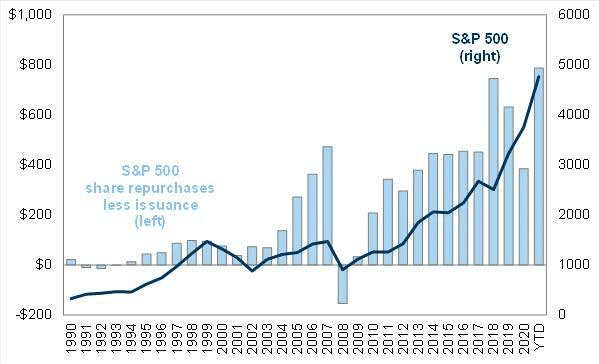

Dans les périodes difficiles, les émissions d’entreprises augmentent. Je serai attentif à la manière dont les entreprises choisiront de se financer en 2023 – par la dette ou par l’émission d’actions.

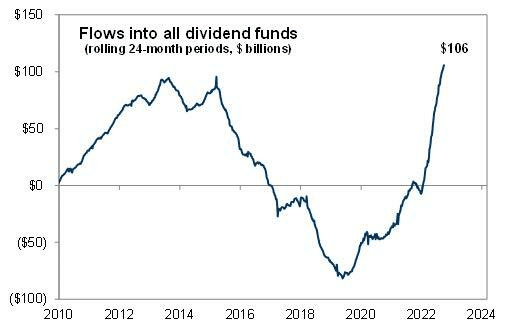

En outre, beaucoup d’argent a été investi dans des fonds de dividendes – qui peuvent sûrement maintenant acheter du papier IG de haute qualité ?

De même, y a-t-il un abri pour les héros tombés au combat ?

C’est la valeur du marché de AAPL + AMZN + GOOGL + MSFT. Ça ressemble à une pause.

Ce que je regarde cette semaine

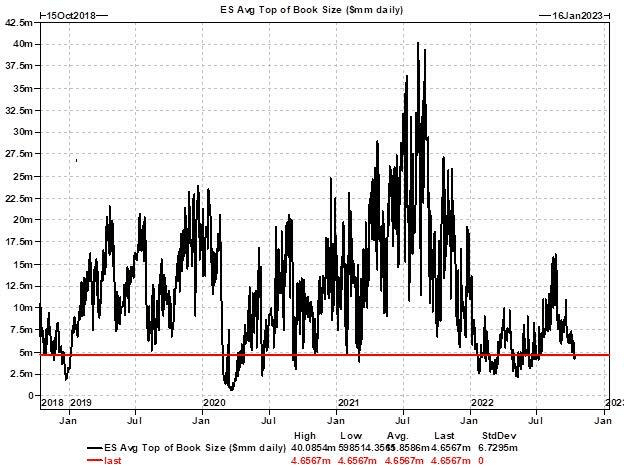

La liquidité reste faible.

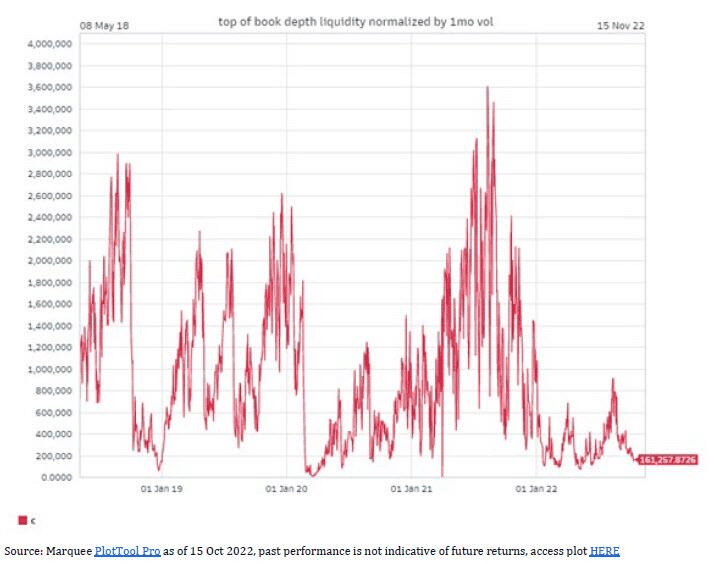

Profondeur du livre [solidité des carnets de commandes-enregistrement des ordres d’achat et de vente qui attendent d’être passés] :

J’appelle ce graphique le « potentiel de destruction » – il s’agit de la profondeur du livre normalisée par le volume implicite à 1 mois. Il est aussi mauvais maintenant qu’il l’était en mars 2020.

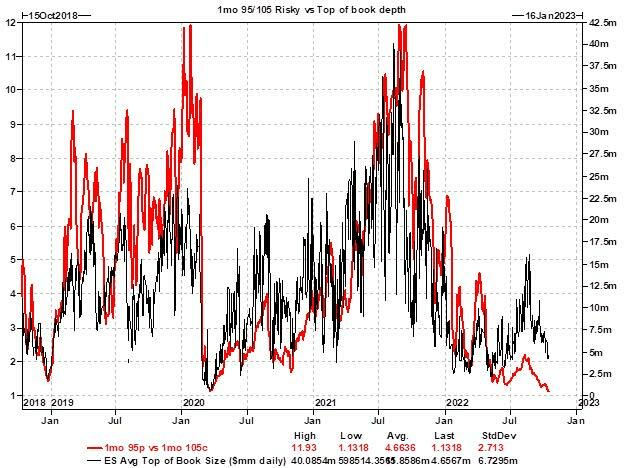

Si l’on superpose la profondeur du livre dans les contrats à terme et les inversions de risque à 1 mois 95/105, on constate que la situation est désormais pire :

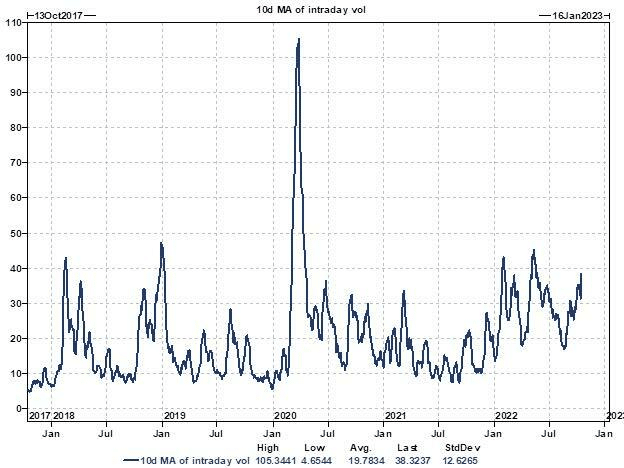

Le volume intrajournalier s’accélère :

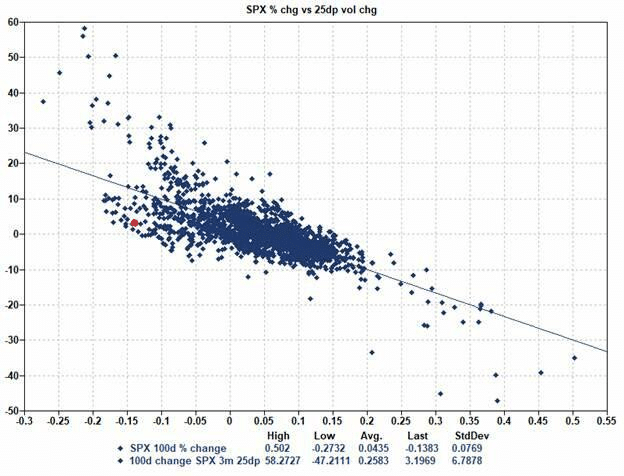

Les options de vente n’aident pas autant qu’elles le pourraient. Il s’agit de la variation en % du SPX sur 100 jours par rapport à la variation du SPX sur 25 jours en points de vol.

Si les couvertures ne fonctionnent pas, le dégraissage est plus probable.

Voici le graphique de jeudi de l’évolution intrajournalière du SPX par rapport au niveau de Vix (h/t Cullen Morgan) :

Cela pourrait changer bientôt. J’ai envoyé quelques réflexions à ceux qui sont sur ma liste de diffusion directe. Le volume des options explose. C’est la queue qui remue le chien.

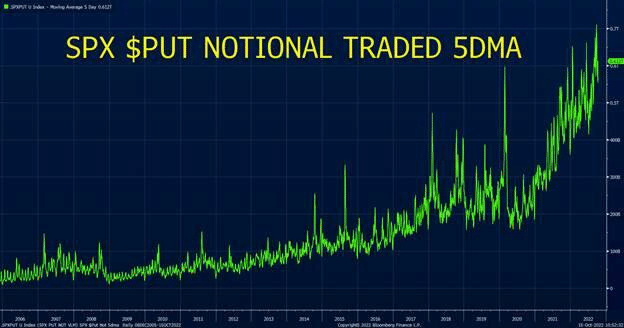

Jeudi, le nombre d’options d’achat à notion quotidienne négociées sur le SPX n’a jamais été aussi élevé.

Le 5DMA [moyenne mobile sur 5 jours] du notionnel en options d’achat en $ ne cesse de grimper.

Elle éclipse maintenant Septembre 2008, lorsque les négociants avaient les mains moins liées en raison de la réglementation bancaire et des risques qu’ils pouvaient absorber.

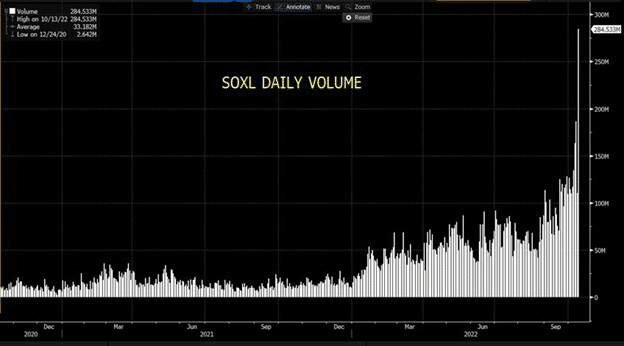

Les volumes des ETF à effet de levier augmentent, et SOXL (Semi-conducteurs à effet de levier 3x ETF) est le centre d’attention. Les rééquilibrages quotidiens de plus de 10 milliards de dollars à la clôture de cet ETF sont désormais monnaie courante.

Ce ne sont pas des courants sous-jacents sains

Les mains de la Fed sont liées en raison de l’inflation mise en place.

Le pivot de la Fed arrivera, mais quand il arrivera, il sera baissier. Je pense qu’elle sera obligée de pivoter parce que l’inflation diminue en raison d’un arrêt cardiaque de l’activité économique.

Il est quelque peu ironique qu’un pivot de la Fed fasse à la fois partie des arguments haussiers et baissiers.

Je ne pense pas que nous ayons encore été témoins de toute la douleur d’un resserrement aussi rapide de la Fed.

- Où sont les faillites ?

- Où sont les réductions de valeur privées ?

- Qui possède trop d’actifs illiquides qui n’ont pas été réévalués depuis des années ?

- Où sont les constructeurs immobiliers surendettés qui font faillite ?

Les pensions LDI britanniques me semblent être le premier domino.

L’ancien régime d’un marché soutenu par la banque centrale a disparu. Et de nombreux modèles d’entreprise qui ont vu le jour à cette époque seront mis à l’épreuve.

Cette situation survient également à un moment où l’Occident n’a plus d’alliés au sein de l’OPEP pour la première fois depuis sa création, alors que les États-Unis épuisent leurs réserves de pétrole (le prix du pétrole pourrait rester élevé, ce qui causerait des problèmes à la Fed) et que les tensions géopolitiques avec la Chine pourraient avoir un impact sur la croissance mondiale future (voir l’escalade sur les semi-conducteurs à la fin de la semaine).

Bonne chance ; il s’agit d’un jeu pour adultes, et il n’y a pas de sauveteur.

Vous protéger du tsunami financier en cours? Prenez gratuitement connaissance de nos stratégies.

Source: Zero Hedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !

Participez au débat, et partagez votre opinion !

Faites avancer la discussion en donnant votre avis à la communauté.