Ces derniers jours ont été très intéressants.

Au début de la semaine, SpotGamma s’attendait à ce que les marchés anticipent les données clés de la semaine prochaine, à commencer par l’IPC 12/13.

Ce point de vue a été motivé par le fait que les vendeurs de volatilité à court terme devraient entrer dans un environnement gamma positif, en profitant de la panne des déclencheurs de volatilité basés sur les données.

Cependant, il semble que certains flux aient été débloqués le lundi matin, et que le marché des options n’ait pas anticipé ou signalé les risques ou la taille.

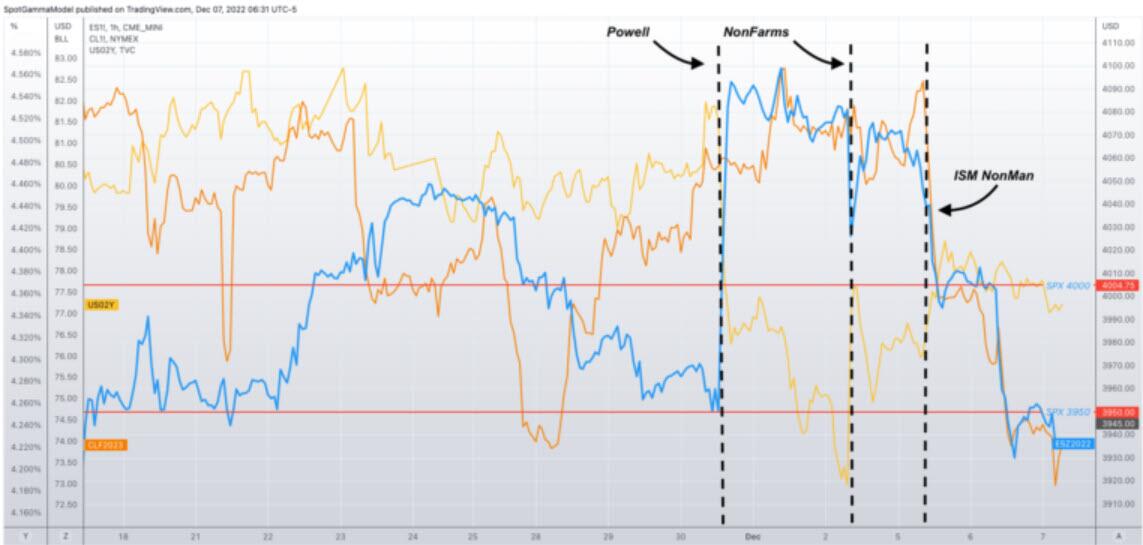

Vous pouvez le voir dans le graphique ci-dessous, où nous avons représenté les « futures ES » par rapport au rendement à 2 ans et aux « futures sur le pétrole brut ».

À noter qu’il y a des mouvements synchronisés dans ces actifs autour des données de la semaine dernière, mais il y a aussi ce mouvement qui se produit tôt le lundi matin – avant l’impression ISM de 10 heures.

Sur la base des mesures de SpotGamma pour identifier les flux de couverture et le positionnement des options, le ou les moteurs de ces récents flux de vente d’actions ne sont pas évidents, mais semblent importants et sentent la liquidation coordonnée des actions.

Nous notons ici que, bien que nous n’ayons pas de connaissances de première main, il y a des rumeurs concernant la vente de pertes fiscales et le débouclage de positions énergétiques par des fonds.

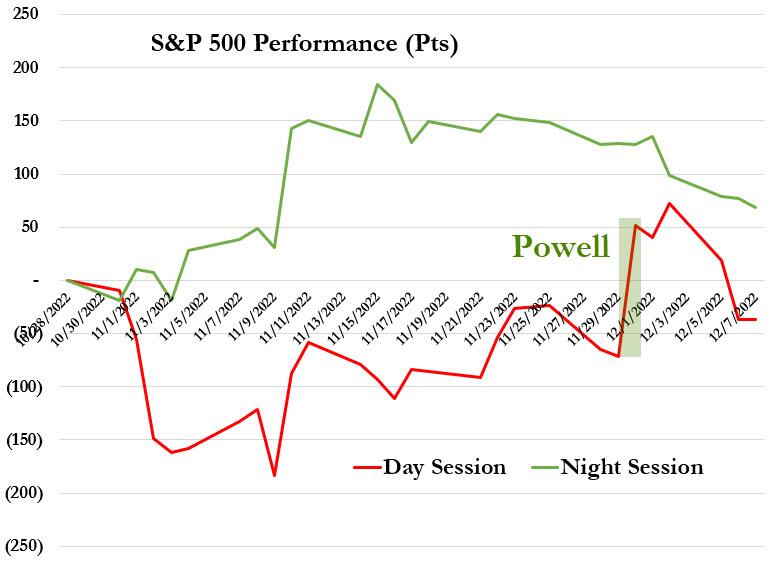

Mis à part le discours apparemment « dovish » de Jay Powell, qui a fait exploser les actions à la suite d’un mouvement de vente à découvert, les deux dernières semaines ont été marquées par une pression à la vente presque constante pendant la journée pour les actions, et un calme relatif pendant la nuit.

Pour nous, ces comportements de fluctuation (jour/nuit) renseignent sur la nature des transactions.

L’un de nos premiers rôles institutionnels était dans un bureau de négociation de programmes. Ce rôle consistait à mettre en œuvre de grands « programmes » nous permettant de négocier des paniers géants d’actions.

Par exemple, un fonds de pension a besoin de vendre 100 millions de dollars du panier S&P500.

La méthode : Vous ne vendez pas de contrats à terme ici, vous répartissez en fait les 100 millions de dollars sur toutes les actions du S&P500. Avec des ordres importants, vous ne pouvez pas simplement appuyer sur « vendre sur le marché » car vous déplacez le marché trop brusquement.

Donc, nous programmons l’ordre de vente dans un algorithme comme un VWAP. L’algorithme commence à vendre à 9h30, et s’arrête à la clôture. Et, pour les commandes vraiment importantes, vous pouvez les étaler sur plusieurs jours.

Cela ressemble terriblement à des ventes d’actions au comptant et concorde également avec l’idée que le marché des options n’était pas au courant du catalyseur.

En fait, au cours du dernier mois, le S&P a perdu environ 40 points pendant la séance de jour d’ouverture à clôture (et cela inclut la hausse de 123 points après que Jay Powell ait parlé de manière « dovish »), tandis que la séance de nuit de clôture à ouverture a gagné 70 points…

Néanmoins, il y a de l’espoir pour les haussiers à court terme, car le point positif ici est que nous pensons que les flux d’options ont été assez positifs au cours des derniers jours.

HIRO ne reflète pas de gros acheteurs de « put » – mais quelques achats de « call ». Nous avons constaté l’ajout de quelques positions de vente à plus long terme (et une légère hausse du VIX), cependant les flux d’options ne témoignent généralement pas d’une peur/protection majeure.

En d’autres termes, nous ne pensons pas que le marché des options soit actuellement source de volatilité.

Nous pensons que s’il y avait une rétroaction négative induite par les options, nous obtiendrions plus de « rebond » ou de réversion moyenne après de plus grands tirages.

Au lieu de cela, les futures sont simplement déposées et collées comme indiqué ci-dessus.

Le S&P est pour l’instant bloqué à sa moyenne mobile de 100 jours.

Cependant, en dessous de 3900, le support du Put Wall, nous pensons que la volatilité change matériellement.

Comprendre les codes de la finance avec notre Revue Mensuelle Économie et Investissement.

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !