Scholz, Lagarde et Macron jouent la sérénité malgré l’hémorragie de la Deutsche Bank

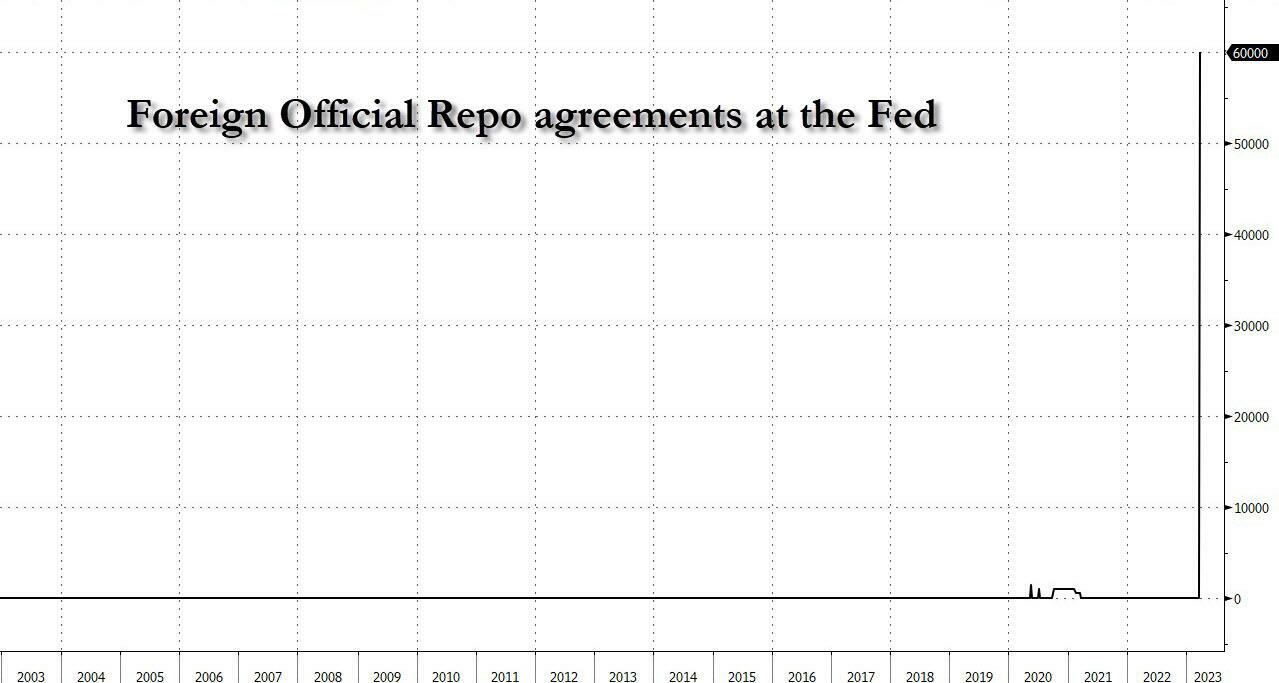

Hier soir, au milieu du rapport H.4.1 de la Fed, nous avons noté une augmentation sans précédent des prises en pension officielles étrangères (60 milliards de dollars) dans le cadre de la nouvelle facilité de prise en pension FIMA de la Fed, ce qui signifie que la ruée vers les dollars à l’étranger est bien vivante et que quelqu’un a vraiment besoin d’avoir accès à des dollars. On pensait que c’était le Credit Suisse (ou UBS) qui comblait certains déficits, mais au vu de ce qui s’est passé ces deux derniers jours, d’autres s’inquiètent de ce qui se trame dans le système bancaire de l’UE.

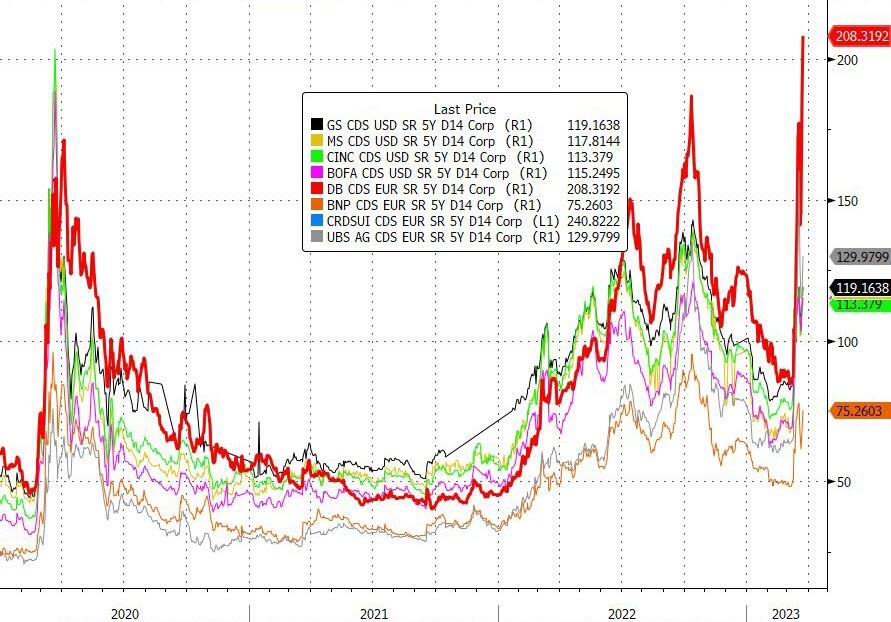

Après un bref répit en début de semaine, les valeurs bancaires européennes s’effondrent à nouveau, atteignant leurs plus bas niveaux depuis trois mois (rattrapage des CDS financiers seniors)…

L’action de la Deutsche Bank a chuté à son plus bas niveau depuis 5 mois…

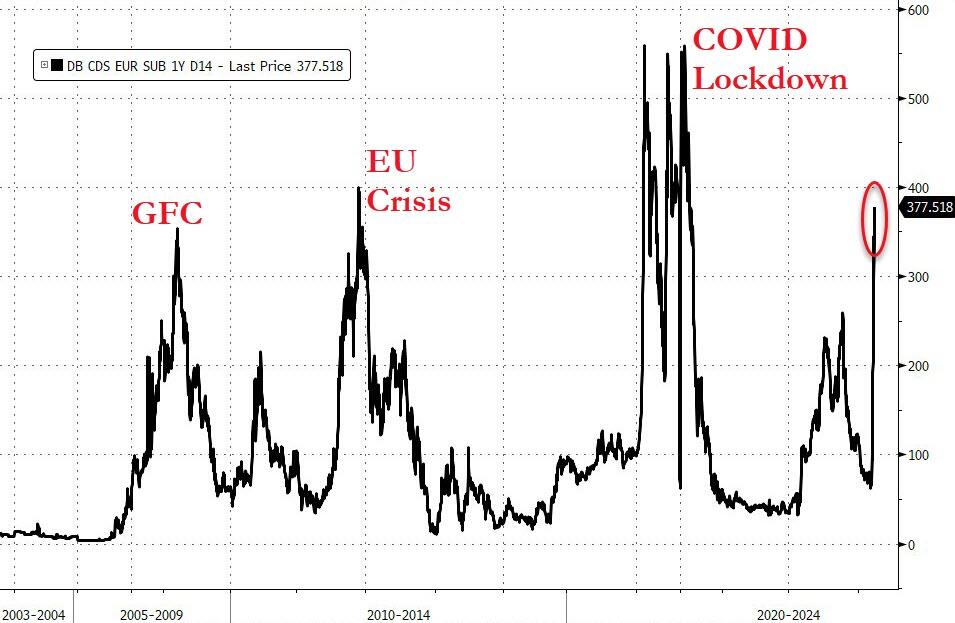

Les CDS de la Deutsche Bank montent en flèche (ceux de la Commerzbank augmentent aussi rapidement) ils sont désormais plus élevés qu’au plus fort des blocages de COVID…

L’aspect le plus important (la protection à court terme utilisée principalement comme risque de contrepartie par les partenaires commerciaux des produits dérivés) fait l’objet d’une offre très agressive…

Notamment, Deutsche a annoncé de manière inattendue sa décision de rembourser une obligation subordonnée de niveau 2 vendredi, dans un effort de rassurance.

« La décision de Deutsche de racheter (après avoir reçu toutes les approbations réglementaires requises) devrait être un signal rassurant pour les investisseurs en crédit », a écrit Stuart Graham, analyste chez Autonomous, dans une note datée de vendredi.

Mais au lieu de cela, d’autres obligations AT1 de la Deutsche Bank ont vu leur prix chuter (avec des rendements dépassant les 16 %)…

UBS et Barclays voient également les obligations AT1 s’effondrer alors que l’ensemble du marché des obligations CoCo s’effondre en Europe (bravo à la BNS !).

AT1mber :

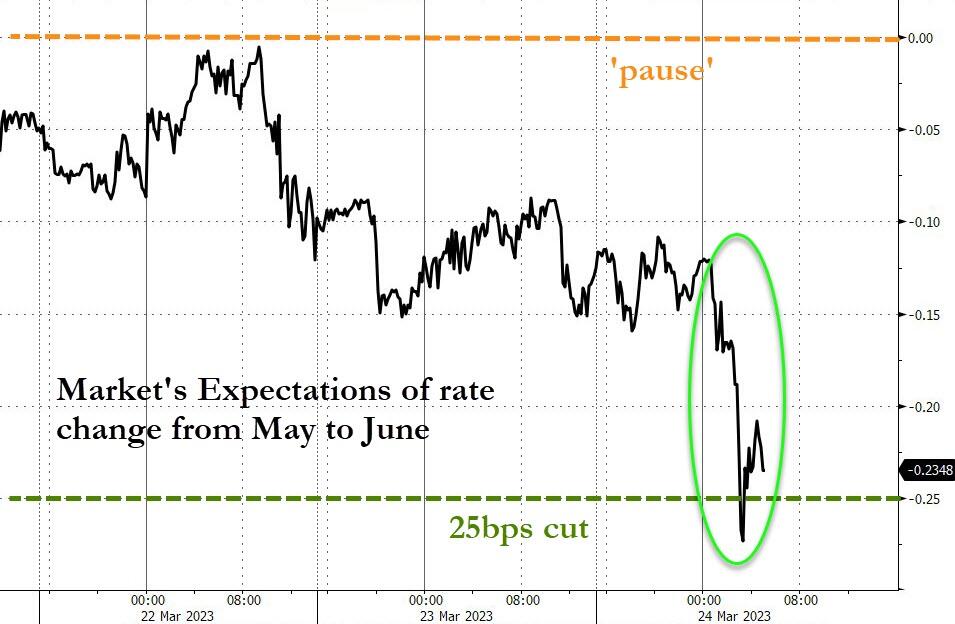

Notamment, les probabilités de relèvement des taux de la BCE ont chuté ce matin, passant de 25 points de base en mai à seulement 60 %…

Plus étonnant encore, les marchés monétaires américains tablent désormais sur une baisse des taux d’intérêt en juin…

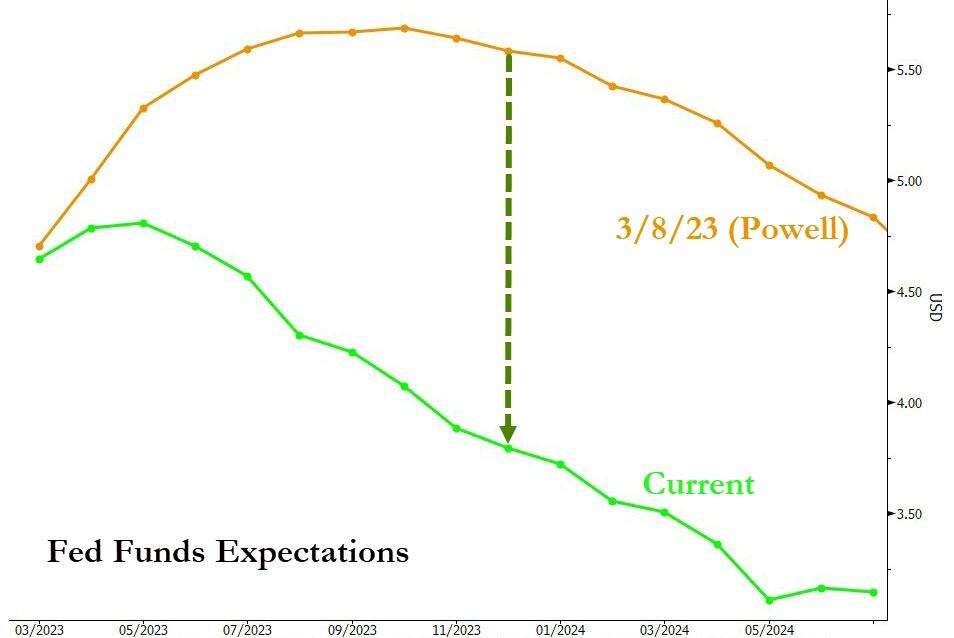

Les attentes concernant la trajectoire des taux de la Fed se sont littéralement effondrées au cours des deux dernières semaines.

Pour situer le contexte, les attentes du marché concernant le taux de la Fed à la fin de l’année sont désormais inférieures de 150 points de base à celles du Dot-Plot.

Le rachat du Crédit Suisse par UBS sous l’égide du gouvernement n’est « pas une indication » de l’état des banques européennes, a déclaré Fabrizio Campelli, membre du conseil d’administration de la Deutsche Bank, lors d’une conférence tenue hier.

Il n’y a pas de nouvelles spécifiques sur Deutsche Bank pour catalyser ces mouvements, mais si Deutsche Bank est la prochaine, alors le système financier mondial a un sérieux problème qui fait ressembler Credit Suisse à Silicon Valley Bank.

La jactance a commencé :

- SCHOLZ : LA SURVEILLANCE BANCAIRE EUROPÉENNE EST SOLIDE ET STABLE, LA DEUTSCHE BANK EST « TRÈS RENTABLE », IL N’Y A PAS DE RAISON DE S’INQUIÉTER

- CHRISTINE LAGARDE DE LA BCE DÉCLARE AUX DIRIGEANTS DE L’UE QUE LE SECTEUR BANCAIRE DE LA ZONE EURO EST SOLIDE ET QUE LA BCE EST PARFAITEMENT ÉQUIPÉE POUR FOURNIR DE LA LIQUIDITÉ AU SYSTÈME FINANCIER DE LA ZONE EURO, SI NÉCESSAIRE.

- MACRON : LES BANQUES EUROPEENNES ONT DES FONDAMENTAUX SOLIDES

Cela a provoqué une (très) brève hausse des valeurs bancaires.

Les traders de Goldman Sachs ont déclaré qu’ils pensaient que la douleur dans les banques européennes était « simplement une fonction du marché qui vend des modèles d’entreprise opaques et à effet de levier après la CS, avec un certain malaise sur ce qui pourrait sortir des bénéfices IB du 1er trimestre suite à la flambée des taux . 7% du portefeuille de prêts est constitué de CRE (33 milliards d’euros), dont 51% aux Etats-Unis. L’exposition totale aux bureaux est de 34 %, ce qui est le principal sujet de préoccupation du marché, de sorte que l’on pourrait dire que la fourchette pour les bureaux américains est de 5,5 à 11 milliards d’EUR. »

Mais il y a aussi ceci.

Organisez-vous pour échapper aux banques dès aujourd’hui !

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !