Les économistes occidentaux pensent que le dollar est irremplaçable et que le yuan est très limité en tant que monnaie de réserve, mais la politique monétaire Américaine est en train d’échouer

La bulle du crédit basée sur le dollar est en train d’imploser et les économies émergentes cherchent à se protéger en acceptant des règlements commerciaux dans d’autres monnaies.

La politique américaine de menace de changement de régime, de déstabilisation monétaire ou d’autres moyens de s’assurer que les nations restent dans leur sphère d’influence est en train d’échouer.

Les économistes occidentaux insistent sur le fait que le dollar est irremplaçable et que le yuan chinois est strictement limité en tant que moyen de règlement des échanges.

En référence au dilemme de Triffin, la Chine devrait enregistrer des déficits pour fournir les liquidités nécessaires à la monnaie.

Mais ils ignorent le rôle du crédit bancaire, qui peut être augmenté à volonté pour répondre à la demande de règlement des échanges.

En outre, les bourses chinoises offrent des facilités de couverture en or physique, ce qui incite les exportateurs d’énergie du Moyen-Orient à se détourner des pétrodollars, jusqu’à ce que la nouvelle monnaie de règlement des échanges prévue par Sergey Glazyev voie le jour.

Pour preuve des intentions de la Russie de réintroduire l’or dans les règlements commerciaux, une traduction de la position semi-officielle rédigée par Glazyev conjointement avec son adjoint est annexée à cet article.

L’augmentation du risque systémique dans les systèmes bancaires américains, européens et japonais accélère l’abandon du dollar fiduciaire dans le règlement des échanges internationaux au profit de valeurs refuges plus sûres. Ces derniers sont ou seront en fin de compte garantis par de l’or physique.

Le monde change sous nos yeux

Tranquillement, l’opinion informée commence à admettre que l’Amérique a perdu son influence mondiale.

Même le Brésil, l’Argentine et le Mexique envisagent ouvertement un avenir où leur commerce international se détournera de l’Amérique du Nord et de l’Europe occidentale au profit d’une Asie fermement liée aux règles de la Chine et de la Russie.

Des règles qui insistent sur l’évolution des paiements du dollar vers leurs propres monnaies ou vers des monnaies de règlement des échanges sont en cours de planification.

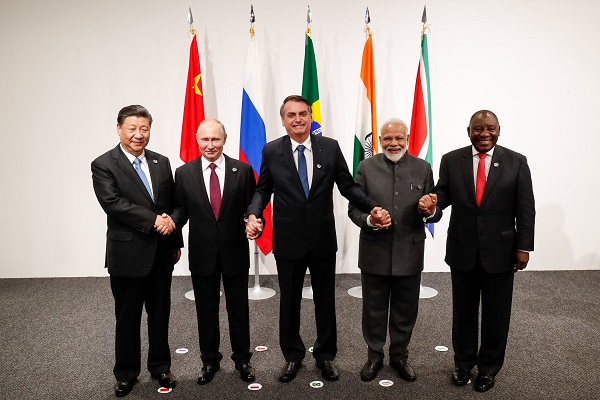

Quelle que soit l’évolution, les membres combinés de l’Organisation de Coopération de Shanghai (OCS), de l’Union économique eurasienne, des BRICS et/ou des BRICS+ acceptent de s’engager à remplacer le dollar dans la fixation des prix des produits de base et des matières premières et dans le règlement des échanges transfrontaliers.

Le fait que des nations des Amériques, de toute l’Afrique, du Moyen-Orient et même de l’Indonésie en Asie du Sud-Est soient suffisamment confiantes pour quitter l’Amérique et son dollar en dit long.

L’Amérique fait figure de Don Quichotte et l’Europe de Sancho Panza.

C’est le potentiel de 3,8 milliards d’Asiatiques qui s’industrialisent rapidement, bénéficiant à environ 1 à 1,5 milliard d’autres en Afrique et en Amérique latine, contre 1,3 milliard en Amérique du Nord, en Europe occidentale et au Japon qui refusent d’y participer.

Étant donné que, très récemment, les États-Unis ont commencé à intensifier leur rhétorique belliqueuse à l’égard de la Chine et de Taïwan à l’Est, en plus de la Russie et de l’Ukraine par le biais de l’OTAN, nous devrions peut-être accueillir les premiers signes de cette perte d’hégémonie et les pousses vertes de la paix qui pourraient s’ensuivre.

Car c’est bien de cela qu’il pourrait s’agir : une Amérique reconnaissant que son agression est désormais intenable et que la bataille pour le contrôle mondial doit être concédée.

Mais cela soulève une question essentielle sur l’avenir du dollar.

Il est probable que l’apparition de problèmes bancaires dans le système financier occidental joue un rôle important dans la bataille des hégémons.

Elle est certainement cohérente avec l’émergence soudaine de plusieurs pays qui semblent vouloir abandonner le dollar, et donc l’ensemble du système monétaire de l’alliance occidentale.

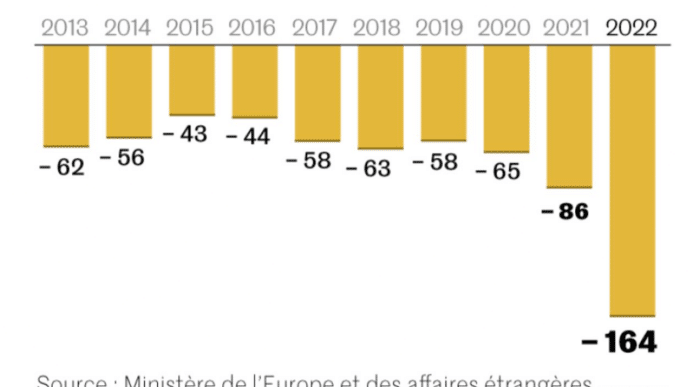

Le décor de cet abandon a été planté par Vladimir Poutine lors du Forum économique international de Saint-Pétersbourg en juin de l’année dernière, auquel 81 délégations officielles ont assisté pour entendre Poutine les alerter sur les dangers de détenir des dollars et des euros dans leurs réserves.

Désormais informées, elles semblent aujourd’hui se mobiliser.

Le défaut de la pensée monétaire occidentale

La plupart des commentaires financiers et économiques estiment qu’il est inconcevable que le dollar soit remplacé par quoi que ce soit d’autre en tant que monnaie de réserve mondiale, moyen de fixation des prix des produits de base et facteur commun à toutes les transactions de change.

C’est ce que pense le très respecté George Magnus, dans un article publié la semaine dernière dans le Daily Telegraph:

« La tyrannie de la comptabilité de la balance des paiements signifie que si la Chine et d’autres pays enregistrent des excédents en raison d’une demande intérieure relativement faible, d’autres pays comme les États-Unis et le Royaume-Uni doivent enregistrer des déficits extérieurs et accumuler des dettes. Les causes et les effets doivent être inversés.« .

« L’idée que le yuan puisse devenir une monnaie véritablement internationalisée, voire un rival du dollar américain, est donc un discours qui manque de substance.« .

« Cela ne peut se produire que si la Chine permet au reste du monde d’accumuler d’importantes créances en yuans.« .

« Cela signifie que soit la Chine doit enregistrer des déficits extérieurs, ce qu’elle ne fera pas en tant qu’État mercantiliste axé sur la politique industrielle.« .

« Ou bien elle doit autoriser la libre circulation des capitaux, ce qu’elle ne fera pas non plus, en partie parce qu’elle ne fait pas confiance à ses propres citoyens pour garder leur argent chez eux, et en partie parce que la sortie de capitaux et la chute du yuan qui en résulteraient déstabiliseraient son système bancaire national de 60 000 milliards de dollars (49 000 milliards de livres sterling), dans lequel la prolifération des créances douteuses constitue déjà un problème.« .

« La Chine de Xi est donc coincée entre le diable des excédents de la balance des paiements et la mer bleue d’un compte de capital fermé. Les pays et les entreprises peuvent utiliser le yuan davantage pour payer et émettre des factures, voire pour libeller des obligations vendues à des étrangers.« .

« Pourtant, selon le système mondial de messagerie SWIFT utilisé par les banques, le yuan a représenté 2,2 % des paiements mondiaux le mois dernier, soit à peu près la même proportion qu’il y a deux ans. ».

Les commentaires de Magnus sont cohérents avec le dilemme de Triffin.

Selon Triffin, pour que le dollar devienne la monnaie commune du monde, les États-Unis doivent veiller à ce que les autres nations disposent d’une réserve de dollars dans leurs réserves.

Pour ce faire, l’Amérique devait enregistrer des déficits commerciaux afin de garantir la disponibilité de l’offre. Mais les déficits commerciaux continus sont en fin de compte des politiques économiques destructrices.

D’où le dilemme : la création de l’offre d’une monnaie de réserve est susceptible de déboucher sur une crise économique pour son producteur.

Robert Triffin a décrit ce problème devant le Congrès américain en 1960.

La faillite du pool d’or de Londres en 1968, l’abandon des accords de Bretton Woods par le président Nixon en 1971 lui ont donné raison, et il est vraisemblablement sur le point d’avoir à nouveau raison alors que le système bancaire basé sur le dollar entre dans une nouvelle crise.

Cependant, bien que les événements aient prouvé les vérités évidentes du dilemme de Triffin, celui-ci présente une faille, à savoir qu’il ne fait pas la différence entre la monnaie, que Triffin supposait être utilisée pour le règlement des échanges, et le crédit bancaire commercial, qui est réellement utilisé.

Il ne faut pas confondre ces deux formes de crédit.

Le crédit bancaire est libellé dans la monnaie d’une banque centrale, mais ce n’est pas la même chose.

En outre, très peu d’économistes, même parmi les plus réputés de l’establishment, comprennent comment le crédit bancaire est créé.

C’est ce que disait Paul Krugman, lauréat du prix Nobel d’économie, dans sa chronique du New York Times du 30 mars 1912 :

« En lisant divers documents sur les banques – des commentaires ici, mais aussi divers écrits ici et là – je vois souvent l’idée que les banques peuvent créer du crédit à partir de rien. »,

« Les banques, nous dit-on, ne détiennent pratiquement pas de réserves (ce qui est vrai), de sorte que la création ou la destruction de réserves par la Fed n’a aucun effet.« ,

« Tout cela est faux, et si vous réfléchissez à la manière dont les personnes de votre histoire sont supposées se comporter – au lieu de vous enliser dans l’algèbre abstraite – il devrait être évident que tout cela est faux.« ,

« Tout d’abord, une banque doit effectivement prêter l’argent qu’elle reçoit sous forme de dépôts. Les agents de crédit des banques ne peuvent pas simplement émettre des chèques à partir de rien ; comme les employés de tout intermédiaire financier, ils doivent acheter des actifs avec les fonds qu’ils ont en main.« ,

« J’espère que cela ne prête pas à controverse, mais étant donné ce qui se passe habituellement lorsque nous discutons des banques, je suppose que même cette proposition suscitera de l’indignation. ».

Krugman s’est trompé dans les faits et, pour autant qu’on le sache, il maintient toujours cette position.

Les banques commerciales créent effectivement du crédit.

En fait, elles sont des négociants en crédit, et non, comme le prétend Krugman, des preneurs de dépôts.

Nous ne savons pas comment Krugman pense que le crédit bancaire naît en premier lieu.

Et oui, elles peuvent émettre des chèques à partir de rien, mais la méthode préférée au chèque bancaire est simplement de créditer le compte d’un emprunteur.

Le fait qu’un économiste aussi éminent puisse ignorer à ce point les mécanismes de la création de crédit dans le système bancaire illustre parfaitement le manque d’attention que la profession a accordé au crédit.

Les keynésiens (comme Krugman), les monétaristes et même les partisans de l’économie de marché de l’école autrichienne ont des théories différentes et incorrectes sur la manière dont le crédit bancaire est réellement créé.

C’est d’une simplicité désarmante : les prêts sont créés en même temps que les dépôts par la magie de la comptabilité en partie double.

Les dépôts se détachent ensuite des prêts qui les ont créés au fur et à mesure qu’ils sont remboursés.

Les banques collaborent ensuite par l’intermédiaire de systèmes de compensation et de marchés de gros pour maintenir l’équilibre de leurs comptes.

En quoi cela est-il pertinent pour le dilemme de Triffin ?

La réponse est que tant qu’elle a accès à des systèmes de compensation efficaces et à des marchés de crédit de gros dans les monnaies concernées, toute banque peut créer des crédits dans la monnaie qu’elle souhaite.

Cela libère automatiquement les paiements commerciaux de l’obligation d’avoir une quantité substantielle de devises en mains étrangères pour que cette devise joue le rôle de monnaie de réserve.

De toute façon, le crédit destiné au règlement des échanges s’éteint généralement de lui-même, et le rôle d’une monnaie de réserve est davantage lié à la manipulation des taux de change par l’État.

Quant à l’affirmation de Magnus selon laquelle les sorties de capitaux pourraient déstabiliser le système bancaire chinois, il s’agit d’un argument de pacotille.

Comme il le souligne, il existe des contrôles des changes, mais la Chine n’a pas besoin de les démanteler.

Tout comme les banques européennes créent des eurodollars, les banques chinoises et autres peuvent créer des crédits en yuans pour le financement du commerce et le règlement des transactions externes sur les matières premières.

En fait, les deux monnaies yuan circulent déjà séparément. Et si le dollar et d’autres monnaies occidentales perdent de leur valeur par rapport au yuan, les Chinois pourraient même assouplir le contrôle des changes afin d’accueillir les capitaux qui sortent des États-Unis pour être investis dans des projets chinois en Asie.

Mais cette question sera examinée ultérieurement.

Les macroéconomistes analysent toujours les finances et l’économie d’un point de vue étatique, ce qui les conduit à minimiser les considérations commerciales.

Bien que la classe politique joue sur les accords commerciaux et les quotas, l’essentiel des échanges se fait entre entités commerciales, et c’est à elles qu’il revient de décider de leurs moyens de règlement.

En l’absence de crise bancaire, la monnaie de prédilection du monde non occidental resterait sans doute, dans un avenir prévisible, le dollar ou une monnaie commune à des partenaires commerciaux régionaux, comme l’euro.

Mais ce n’est plus le cas, et les hégémons asiatiques et les nations de leur camp sont en train de revoir leur position de toute urgence.

Les conséquences d’une crise bancaire sur les marchés émergents

Si la contagion bancaire mondiale peut menacer des banques et des systèmes bancaires entiers n’importe où, la crise actuelle est centrée sur les grandes économies hautement financiarisées.

C’est là que les banques centrales ont le plus supprimé les taux d’intérêt, accumulé des pertes pour elles-mêmes grâce à l’assouplissement quantitatif et présidé des réseaux de banques commerciales à l’effet de levier de bilan très élevé.

Il s’agit principalement des États-Unis, de l’Union européenne, du Royaume-Uni et du Japon.

Si, dans de nombreux cas, la confiance dans les monnaies de ces pays est faible, les économies de marché émergentes moins financiarisées sont, en revanche, moins exposées aux risques systémiques mondiaux.

Les exceptions sont des problèmes endémiques où la combinaison de l’influence politique sur la politique monétaire et du scepticisme du public à l’égard d’une monnaie garantit sa dépréciation.

Ceci étant, l’émergence de faillites bancaires dans les économies financiarisées encourage un niveau secondaire d’autorités monétaires moins exposées à chercher à se protéger contre les retombées.

Cela contribue probablement à ce que de nombreux pays cherchent à réduire leur dépendance vis-à-vis du dollar, de l’euro et d’autres grandes monnaies.

Au lieu de cela, ils se tournent vers la Chine, la Russie et les opportunités de commerce et d’investissement qui se présentent dans l’ensemble de l’Asie.

Il ne fait guère de doute que c’est ce qui explique les déclarations politiques faites ces derniers mois par de nombreuses juridictions, selon lesquelles, à l’avenir, une partie de leurs échanges commerciaux sera réglée en monnaie nationale plutôt qu’en dollar.

Mais à première vue, personne ne préférerait régler ses échanges en rupiah indonésienne plutôt qu’en dollars, à moins que le risque supplémentaire ne puisse être couvert.

En outre, si les gouvernements fixent les accords commerciaux à un niveau élevé, l’essentiel des échanges se fait entre un acheteur et un vendeur consentants.

En fin de compte, ce sont eux qui se mettent d’accord sur un support monétaire.

Il est nécessaire de disposer d’une monnaie d’échange plus stable, dont tous les participants peuvent accepter le règlement.

C’est ce qui motive le projet russe de construire une monnaie adossée aux matières premières pour l’Union économique eurasienne et de permettre à toute autre nation de l’OCS et des BRICS+ d’y participer. C’est l’ultime moyen d’échapper au dollar américain.

Nous ne connaissons pas encore les détails, mais nous connaissons le point de vue de Sergey Glazyev, l’économiste chargé de la conception de la nouvelle monnaie.

Le 27 décembre, dans un article intitulé « Golden rouble 3.0 : Comment la Russie peut changer l’infrastructure du commerce extérieur« , écrit pour Vedomosti, un journal économique russe basé à Moscou, Glazyev a exposé ses dernières réflexions.

Cet article a été coécrit par Dmitry Mityaev, membre adjoint du Conseil pour l’intégration et la macroéconomie de la Commission économique eurasienne – il ne s’agit donc pas seulement des réflexions de Glazyev, et on peut supposer qu’il a un poids officiel au sein du comité de l’Union Économique Eurasienne.

L’article a été publié le jour même où la plus grande banque russe, Sber, a annoncé son nouveau fonds d’or numérique.

Une version éditée de l’article de Glazyev traduit en anglais est annexée à la fin de cet article.

Il s’agit davantage de l’adoption par le rouble d’un étalon-or que de la base d’une nouvelle monnaie commerciale, mais le fait que Mityaev soit coauteur de l’article suggère fortement qu’il s’applique également à la monnaie de règlement commercial prévue.

En conséquence, la commission des devises de l’EAEU semble avoir abandonné ses propositions initiales concernant un nouveau moyen de règlement des échanges, en faveur de l’utilisation de l’or et des crédits liés à l’or au lieu des paniers de devises et de produits de base participants.

En outre, un article circulant dans les médias indiens cite Alexander Babakov, vice-président de la Douma d’État russe, qui déclare que les nations des BRICS prévoient un nouveau moyen de paiement qui ne dépend pas du dollar ou de l’euro et qui serait soutenu par l’or et les matières premières.

Mais il est possible qu’il confonde ce projet avec celui de Glazyev concernant l’UEEO, ou que ce projet soit élargi par rapport à sa proposition initiale.

Quel que soit le détail, l’abandon du dollar n’est pas une mesure à prendre à la légère.

La Chine est très dépendante des exportations vers l’Amérique et les membres de l’OTAN.

Mais elle semble se recentrer sur l’Asie et dispose d’un taux d’épargne exceptionnellement élevé pour soutenir les investissements nécessaires sans conséquences inflationnistes sur les prix à la consommation.

La Russie et les Saoudiens, qui dirigent l’OPEP+, sont parfaitement conscients de l’impact sur le pétrodollar fiduciaire du passage au yuan, au rouble ou à d’autres devises pour le paiement de leur principal produit d’exportation, le pétrole brut.

Les réserves de monnaies fiduciaires des alliances occidentales qui n’ont pas été vendues pourraient même devoir être annulées.

Par conséquent, les Saoudiens et les autres exportateurs d’énergie du Golfe ont certainement cherché à s’assurer de la stabilité du yuan par rapport au dollar.

On rapporte également qu’ils utilisent les marchés à terme chinois pour couvrir une partie de leurs yuans en or livrable.

Anticipant que la convertibilité yuan-or attirerait les règlements en yuans plutôt qu’en dollars, ce mécanisme a été planifié par la Chine en 2017 et mis en œuvre par la suite.

Nous disposons donc de cinq éléments indiquant l’émergence d’un étalon-or en Asie et pour les nations qui y sont associées :

- Le président Poutine a clairement indiqué qu’il envisageait une transition vers des valeurs monétaires saines basées sur les matières premières (c’est-à-dire représentées par l’or), loin des dollars et des euros qui peuvent être utilisés comme armes par l’Amérique et les nations de l’alliance dans sa sphère d’influence.

- La plus grande banque russe, Sber, a émis des actifs financiers numériques adossés à l’or, confirmant ainsi le futur rôle monétaire de l’or en Russie. Cette émission a coïncidé avec l’article de Sergey Glazyev dans le journal économique moscovite Vedomosti (reproduit en annexe de cet article). M. Glazyev est responsable du projet de nouvelle monnaie commerciale pour l’Union économique eurasienne.

- Le fait que Glazyev plaide pour le retour du rouble à l’étalon-or est une indication générale de sa recommandation en tant que chef du comité de l’EAEU pour la conception d’une nouvelle monnaie commerciale. M. Glazyev est également à l’origine de la nouvelle proposition de bourse de l’or à Moscou.

- Il est difficile d’imaginer que les exportateurs d’énergie du Moyen-Orient accepteraient d’être payés dans des monnaies autres que le dollar, à moins qu’ils ne soient suffisamment rassurés sur la valeur future de leurs paiements par rapport au pétrodollar. La possibilité de couvrir le yuan en or a très certainement joué un rôle.

- Enfin, des sources indiennes nous apprennent que les BRICS sont impliqués dans un nouveau projet de monnaie commerciale mutuelle. Mais il ne faut pas exclure que Babakov confonde les BRICS avec l’EAEU, ou que le projet de l’EAEU soit étendu à un règlement pour le commerce en dehors de l’Asie.

Jusqu’à l’année dernière, la politique commune à long terme de la Russie et de la Chine visant à supprimer les dollars pour la fixation des prix des produits de base, le règlement des échanges transfrontaliers et l’intermédiation dans la quasi-totalité des opérations de change a été défensive, laissant l’Amérique commettre les erreurs géopolitiques et stratégiques en cours de route.

Les sanctions contre la Russie ont changé la donne.

Acculé, Poutine n’a eu d’autre choix que de se battre.

On peut dire qu’il a délibérément cherché à déstabiliser le système financier occidental en dénonçant le dollar et l’euro lors du Forum économique international de Saint-Pétersbourg en juin dernier, auquel ont participé 81 délégations officielles de gouvernements étrangers.

Il n’est plus passif, il prend de plus en plus l’initiative.

Ainsi, dans sa volonté d’écarter totalement la menace américaine de l’Europe de l’Est, sa stratégie est à la fois militaire et financière.

Le yuan chinois est devenu un palliatif crédible en matière de règlement des différends commerciaux

On peut imaginer que vendre le concept d’une nouvelle monnaie commerciale aux nations participantes présente des obstacles politiques à surmonter.

Mais en limitant son utilisation, au moins dans un premier temps, aux échanges transfrontaliers, ils peuvent conserver le contrôle total de leurs politiques monétaires nationales.

Cette monnaie doit être conçue de manière à constituer une alternative pratique aux monnaies fiduciaires occidentales pour le plus grand nombre possible d’entre eux.

C’est certainement la raison pour laquelle le concept d’un panier de monnaies de type DTS semble avoir été écarté par Glazyev.

La construction d’un panier pondéré de produits de base est également controversée et détourne l’attention de l’objectif, de sorte qu’une monnaie basée sur l’or, qui est de toute façon une monnaie légale, est la solution pratique, et est conforme aux lois établies au niveau international.

Dans l’attente de l’annonce officielle, un nombre croissant de juridictions ont fait part de leur intention d’accepter le yuan chinois.

Étant fermement contrôlées par l’État, les grandes banques chinoises sont susceptibles de constituer un refuge plus sûr pour les soldes des dépôts que les banques basées sur des marchés hautement financiarisés.

En outre, contrairement à l’implosion du crédit en Occident, la masse monétaire chinoise augmente.

Son économie fondée sur l’épargne permet l’expansion du crédit sans affaiblir le pouvoir d’achat du yuan.

Et cette expansion du crédit stimule l’investissement dans la production plutôt que dans la consommation.

En acceptant des yuans au lieu de dollars, d’euros ou même de yens japonais, non seulement ils constituent un refuge contre le système bancaire occidental, mais leur valeur future promet de refléter l’amélioration des perspectives économiques chinoises, en contraste frappant avec l’effondrement de la bulle financière et économique à l’Ouest.

Évidemment, il y aura des conséquences pour le dollar et les autres monnaies fiduciaires qui lui sont alliées. Mais c’est un mystère qu’il faudra aborder dans un prochain article…

Annexe

Article de Sergey Glazyev dans Vedomosti sur la garantie or du rouble – 27 décembre 2022 (traduit du russe par Google avec des modifications mineures).

Un blocus de sanctions sévères a créé les conditions nécessaires pour inverser le commerce extérieur russe de 180 degrés.

Les principaux partenaires économiques étrangers sont les pays membres de l’EAEU, la Chine, l’Inde, l’Iran, la Turquie, les Émirats arabes unis, etc.

Et avec chacun de ces pays, la Fédération de Russie affiche un excédent de la balance commerciale.

Selon une évaluation préliminaire de la Banque de Russie, de janvier à septembre 2022, il s’est renforcé pour atteindre 198,4 milliards de dollars, soit 123,1 milliards de dollars de plus par rapport à la même période de l’année précédente.

Dans les pays amis, on assiste à un processus de dédollarisation, la part des règlements en monnaies douces augmentant.

En septembre, la Russie est devenue le troisième pays au monde en termes d’utilisation du renminbi dans les règlements internationaux.

Selon la Banque centrale, ces derniers mois, les échanges en renminbi représentent jusqu’à 26 % des transactions de change dans la Fédération de Russie.

La paire yuan/rouble à la Bourse de Moscou a dépassé à plusieurs reprises le dollar et l’euro en termes d’échanges quotidiens.

Lorsqu’ils sont utilisés dans les calculs du commerce extérieur de la Fédération de Russie, le renminbi, le rial, etc. et la présence d’un excédent commercial, le résultat est l’accumulation de soldes de trésorerie de plusieurs milliards de dollars sur les comptes des exportateurs russes en monnaies douces dans les banques des pays partenaires susmentionnés.

L’accumulation de fonds en monnaies douces va encore augmenter.

Mais comme cet argent est également soumis à des risques de taux de change et à d’éventuelles sanctions, il est nécessaire de stériliser sa masse excédentaire.

Le meilleur moyen est d’acheter de l’or non sanctionné en Chine, aux Émirats arabes unis, en Turquie, éventuellement en Iran et dans d’autres pays, en monnaie locale.

L’or acheté par la Banque centrale russe auprès de sources étrangères peut être stocké dans les réserves d’or et de devises, dans certaines limites, dans les banques centrales de pays amis, et peut être utilisé pour des règlements à l’intérieur du pays, des swaps de devises et des opérations de compensation.

Une partie de l’or peut être rapatriée en Russie.

La transition de la Russie dans ses relations avec les pays amis vers des échanges en monnaie nationale est une véritable solution tactique, mais pas stratégique.

Si les prix continuent d’être fixés en dollars sur les bourses occidentales, si les flux commerciaux sont assurés par des sociétés anglaises, il n’y a pas de véritable isolement par rapport aux systèmes occidentaux de fixation des prix des produits dérivés « en miroir de la courbe« .

Dans un contexte de sanctions sans précédent, la tâche de la Russie n’est pas d’apprendre à jouer selon les « règles courbes » de l’Occident, mais d’élaborer des règles du jeu transparentes et mutuellement bénéfiques avec les pays amis, de créer ses propres systèmes de fixation des prix, d’échange et d’investissement.

L’or peut être un outil unique pour lutter contre les sanctions occidentales si l’on recalcule les prix de tous les principaux produits internationaux (pétrole et gaz, denrées alimentaires et engrais, métaux et minéraux solides).

La fixation du prix du pétrole en or au niveau de 2 barils pour 1 g entraînera une multiplication par 2 du prix de l’or en dollars, a calculé Zoltan Pozsar, stratège au Crédit Suisse.

Ce serait une réponse adéquate aux « plafonds de prix » que l’Occident instaure, – une base solide.

Et l’Inde et la Chine pourraient se substituer à Glencore ou Trafigura en tant que négociants mondiaux de matières premières.

Pendant des millénaires, l’or (ainsi que l’argent) a été au cœur du système financier mondial, une mesure honnête de la valeur de la monnaie fiduciaire et des actifs.

Aujourd’hui, l’étalon-or est considéré comme un anachronisme. Il a été annulé dans sa forme définitive il y a un demi-siècle (les États-Unis ont annoncé la fermeture temporaire de la fenêtre d’or, adoptée en 1944 à Bretton Woods), liant le dollar au pétrole.

Mais l’ère du pétrodollar est en train de s’achever.

La Russie, avec ses partenaires de l’Est et du Sud, a une chance unique de quitter le navire en perdition d’une économie de la dette centrée sur le dollar, en assurant son propre développement et le commerce mutuel des ressources stratégiques accumulées et extraites.

L’or a joué un rôle important à la fois dans l’industrialisation et dans le refus de l’URSS d’adhérer à l’étalon-dollar après la guerre.

En signant les accords de Bretton Woods, l’URSS ne les a pas ratifiés, ce qui a eu pour effet de lier le rouble non pas au dollar (ce qui était une condition de participation au plan Marshall), mais à l’or et à « l’ensemble des biens du pays« .

Le « Rouble d’or 2.0 » assure une reprise économique rapide après la guerre et permet la mise en œuvre de projets nucléaires et de missiles.

Le réformateur Khrouchtchev a annulé la liaison du rouble à l’or, menant une réforme monétaire en 1961 avec la dévaluation effective du rouble de 2,5 fois et son rattachement au dollar, ce qui a créé les conditions de la transformation ultérieure du pays en un appendice du système financier occidental spécialisé dans les matières premières.

Aujourd’hui, les conditions pour le « Golden Rouble 3.0 » se sont objectivement développées.

Les sanctions imposées à la Russie ont eu un effet boomerang sur l’économie occidentale : l’instabilité géopolitique qu’elles ont provoquée, la hausse des prix de l’énergie et d’autres ressources, l’inflation et d’autres facteurs négatifs ont exercé une forte pression sur l’économie mondiale, en particulier sur le marché financier mondial.

En 2023, toutes ces circonstances affecteront objectivement le changement des stéréotypes de la politique d’investissement dans le monde – des investissements risqués dans des instruments financiers complexes à l’investissement dans des actifs traditionnels, principalement dans l’or.

Selon les analystes de Saxo Bank, en 2023, l’augmentation de la demande de ce métal entraînera une hausse de son prix jusqu’à 3000 dollars.

Il existe donc une réelle opportunité, dans un avenir très proche, d’augmenter significativement les réserves grâce à l’augmentation des volumes physiques d’or et à la réévaluation de sa valeur.

Des réserves d’or importantes permettent à la Russie de mener une politique financière souveraine et de minimiser sa dépendance à l’égard des bailleurs de fonds extérieurs.

Le montant des réserves influe sur la réputation du pays, sa cote de crédit et l’attrait des investissements.

Les réserves importantes permettent de planifier le budget de l’État sur une longue période, ce qui permet d’éviter de nombreux risques économiques et politiques.

En 1998, l’insuffisance des réserves internationales a été l’une des causes de la crise, qui s’est soldée par un défaut de paiement de la Russie.

Aujourd’hui, notre pays dispose déjà d’importantes réserves d’or et de devises, ce qui le place au cinquième rang mondial (après la Chine, le Japon, la Suisse et l’Inde) et devant les États-Unis. Mais cela ne suffit pas.

En Chine, premier producteur d’or, la législation interdit l’exportation de tout l’or extrait.

Selon le Shanghai Gold Exchange, au cours des 15 dernières années, les clients ont pris livraison de 23 000 tonnes sous forme physique.

L’Inde est considérée comme le champion du monde de l’accumulation d’or.

Au cours du dernier quart de siècle, l’or a circulé d’Ouest en Est à travers les principales plaques tournantes (Londres, Suisse, Turquie, Émirats arabes unis et autres) avec une capacité de 2000 à 3000 tonnes par an.

Les réserves d’or officielles des banques centrales occidentales sont-elles restées dans leurs entrepôts, ou sont-elles passées par des swaps et des opérations de crédit-bail ? L’Occident ne le dira jamais, pas plus que l’audit de Fort Knox.

Au cours des 20 dernières années, l’exploitation de l’or a presque doublé en Russie, alors qu’elle a presque diminué de moitié aux États-Unis.

En démantelant la richesse réelle, les États-Unis ont perdu leur compétence et leur intérêt pour la production et la transformation des ressources stratégiques (or, uranium, etc.).

La planche à billets finance l’achat de tout ce qu’ils veulent.

La production d’or, qui représente aujourd’hui à peine 1 % du PIB russe, pourrait bien atteindre (en raison de la croissance de la production et des prix relatifs du pétrole) 2 à 3 % du PIB et devenir la base de la croissance rapide de l’ensemble du secteur des matières premières (30 % du PIB) et de l’équilibre du commerce extérieur, qui repose jusqu’à présent sur les monnaies fiduciaires et les risques de dévaluation et de convertibilité insuffisante des monnaies.

En revanche, la Russie sera en mesure d’augmenter la production d’or de ses trois grands gisements déjà mis en service de 330 à 500 tonnes, devenant ainsi un leader mondial dans cette industrie stratégique.

En prime, nous aurons un rouble fort, un budget fort et, en mettant en œuvre la stratégie de développement avancé, une économie forte.

Auteurs : Sergey Glazyev, académicien de l’Académie russe des sciences, et Dmitry Mityaev, secrétaire exécutif du NTS auprès du président du conseil d’administration de la CEE.

Source: Alasdair Macleod via GoldMoney.com

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !