Des difficultés financières en perspective

Dans une réelle récession, ce qui semblait sûr et solide comme un roc se transforme en incertitude la plus totale.

Nous n’avons pas connu de réelle récession depuis quarante ans (1981-82) et seuls ceux qui étaient sur le marché du travail à l’époque savent à quel point (et à quelle vitesse) les choses que nous croyons solides peuvent s’effilocher.

Qu’est-ce qu’une réelle récession ? En termes simples, une véritable récession est un achèvement organique, c’est-à-dire non manipulé par la banque centrale, du cycle du crédit, également connu sous le nom de cycle économique.

Le cycle du crédit et des affaires est intuitivement facile à comprendre : lorsque le coût de l’emprunt (c’est-à-dire le coût du capital) diminue et que les normes de crédit deviennent plus souples, de sorte qu’un plus grand nombre d’entreprises et de ménages peuvent prétendre à des prêts, les incitations à emprunter, à dépenser et à croître augmentent.

Les prêteurs commencent à gagner plus d’argent parce qu’ils prêtent davantage, et les emprunteurs développent leurs entreprises, achètent des actifs tels que des maisons plus grandes, et les détaillants vendent plus de biens et de services aux emprunteurs qui peuvent désormais accéder à de nouvelles sources de crédit :

Lignes de crédit pour l’achat de maisons, limites plus élevées pour les cartes de crédit, etc.

Toute cette expansion du crédit se renforce d’elle-même : les consommateurs qui dépensent beaucoup stimulent les ventes et les bénéfices, les prêteurs se développent à mesure que les emprunts augmentent, les entreprises se développent pour répondre à la nouvelle demande, et ainsi de suite.

Puis les rendements décroissants s’installent : pour maintenir le flot de profits provenant de l’expansion du crédit, les prêteurs assouplissent leurs normes au point que les entreprises marginales, les spéculateurs et les ménages ont tous accès à un crédit à faible coût.

Étant donné que les prix des actifs ont grimpé en flèche lorsque le crédit a poussé la demande à la hausse, les nouveaux investissements risquent de plus en plus de ne pas être rentables.

Ceux qui ont trop emprunté risquent de plus en plus de se retrouver en défaut de paiement si leurs revenus diminuent ne serait-ce qu’un peu.

En fin de compte, ceux qui présentent un faible risque de crédit initial empruntent trop et investissent dans des spéculations marginales qui s’effondrent : ces emprunteurs marginaux manquent à leurs obligations et les prêteurs sont finalement contraints, en raison des pertes subies, de resserrer leurs normes de prêt.

Cela réduit le nombre de personnes pouvant prétendre à un crédit supplémentaire, et la rivière du crédit se réduit à un ruisseau.

Les riches, qui peuvent encore emprunter, n’ont aucune envie de s’endetter davantage.

C’est ceux qui ont désespérément besoin d’emprunter davantage, qui ne remplissent plus les conditions pour le faire (si vous êtes assez âgé, vous avez peut-être entendu l’expression « Prouvez que vous n’avez pas besoin d’argent et la banque vous le prêtera »).

Le cycle expansif autorenforcé se transforme en contraction autorenforcée : le crédit, la consommation, l’investissement et la spéculation chutent tous, renforçant la contraction, c’est-à-dire la récession.

Le cycle organique du crédit s’éteint de lui-même : l’analogie avec un feu de forêt est appropriée. Tout le bois mort des prêts marginaux et de la spéculation est consumé – c’est-à-dire que les débiteurs marginaux font défaut et que les dettes impayables sont dépréciées en tant que pertes – et cette destruction des mauvaises dettes est nécessaire pour nettoyer le système financier et l’économie en vue du prochain cycle de croissance.

La Réserve fédérale a déversé des flots « d’argent gratuit » à chaque fois que le cycle du crédit est entré dans sa phase de nettoyage au cours des trois dernières décennies, éliminant de fait les dépréciations essentielles de créances douteuses et le resserrement du crédit qui ouvrent la voie à la croissance organique, c’est-à-dire à une croissance qui n’est pas le résultat de mesures de relance extrêmes telles que la politique de taux d’intérêt zéro (ZIRP).

Quatre dynamiques vont déclencher aujourd’hui la conflagration de la réelle récession longtemps refoulée

1. Les rendements décroissants des mesures de relance budgétaire et monétaire et de l’assouplissement du crédit. Chaque cycle de largesses de la Fed se traduit par une croissance plus faible et plus étroite et exacerbe les inégalités entre les riches et les pauvres.

2. L’inflation est un phénomène de masse dû à des pénuries fondamentales et à des changements structurels dans l’économie mondiale. L’économie mondiale, la démographie et le coût du capital ont tous changé. Bloquer les taux d’intérêt à zéro pendant encore 15 ans n’est plus une solution viable.

3. Des taux d’intérêt plus élevés sapent la spéculation et l’économie de bulles d’actifs. Les taux ne pouvant être bloqués à zéro, un nombre vraiment stupéfiant d’escroqueries et de fraudes spéculatives fait surface et le faible risque ou la rentabilité n’existent plus. Au fur et à mesure que ces spéculations et ces escroqueries s’effilochent ou échouent, elles renforcent elles-mêmes le déclin et l’effondrement de toutes les autres spéculations et escroqueries fondées sur l’endettement.

4. Le crédit bon marché a augmenté les coûts. Des coûts fixes élevés poussent les ménages, les entreprises et les gouvernements à l’insolvabilité. Lorsque le crédit est abondant et bon marché, il n’y a guère de résistance à la hausse des prix : il suffit d’emprunter davantage. Lorsque le crédit se contracte et que le coût augmente, il n’est plus possible d’emprunter davantage. La seule option restante est le défaut de paiement et l’insolvabilité à grande échelle.

Comme je l’ai noté la semaine dernière, notre réponse collective est désormais limitée à 1. la complaisance/le déni ou 2. la panique.

Nous sommes toujours retranchés dans la complaisance/le déni, mais le changement de phase vers la panique est juste au coin de la rue.

- Dans une véritable récession, la croissance ne diminue pas « légèrement » pendant quelques mois, mais pendant des années.

- Dans une véritable récession, l’emploi ne chute pas pendant un ou deux trimestres, il chute brutalement et continue de chuter, trimestre après trimestre.

- Dans une véritable récession, les emprunts ne diminuent pas pendant un trimestre, mais pendant des années.

- Dans une véritable récession, les dépenses et la consommation ne chutent pas pendant quelques mois, elles tombent d’une falaise et continuent à dégringoler dans le ravin.

- En cas de véritable récession, les astuces de la Fed ne fonctionneront plus. La relance budgétaire est limitée par les emprunts excessifs contractés au cours des décennies précédentes de « croissance » inorganique (c’est-à-dire dépendante du crédit).

- Dans une véritable récession, les dominos tombent, quelles que soient les mesures politiques mises en place à la hâte. C’est ce qui arrive lorsqu’on laisse le bois mort et les risques s’accumuler. On finit par ne plus pouvoir étouffer la conflagration.

Lors d’une véritable récession, ce qui semblait sûr et solide comme le roc fond comme neige au soleil.

Les emplois, les revenus, les recettes fiscales et bien d’autres choses considérées comme totalement fiables s’évaporent.

Une semaine, vos patrons vous disent à quel point ils aiment votre travail et la semaine suivante, vous êtes licencié ou toute l’entreprise est fermée.

Les actifs qui « ne baissaient jamais » ne baissent pas un peu, ils baissent par un facteur de deux.

C’est ainsi que les choses se passent !

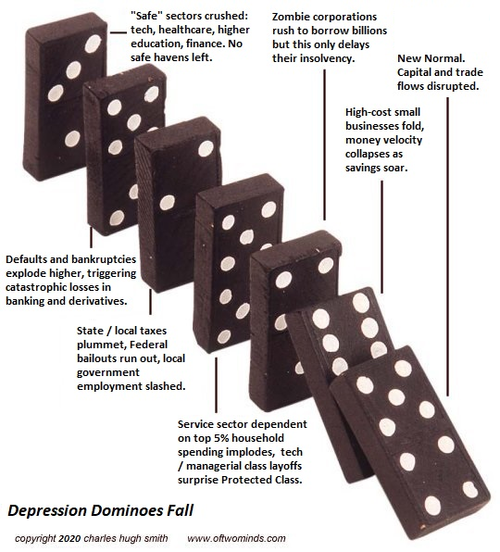

Traduction : « Le schéma de la chute en effet domino de la dépression :

- 1- Nouvelle normalité. Perturbation des flux de capitaux et du commerce.

- 2- Les petites entreprises à coûts élevés font faillite, à grande vitesse l’argent s’effondre tandis que l’épargne s’envole.

- 3- Les entreprises zombies se précipitent pour emprunter des milliards, mais cela ne fait que retarder leur insolvabilité.

- 4— Le secteur des services, dépendant des dépenses des 5 % les plus riches des ménages, s’effondre : les licenciements touchent la classe technologique/managériale protégée.

- 5- Les impôts locaux et régionaux chutent, les renflouements fédéraux s’épuisent, l’emploi dans les administrations locales est réduit.

- 6- Les défauts de paiement et les faillites explosent, entraînant des pertes catastrophiques dans le secteur bancaire et les dérivés.

- 7- Les secteurs « sécurisés » sont écrasés : technologie, santé, enseignement supérieur, finance. Il ne reste plus de refuges sûrs. »

La solution pour les ménages et les petites entreprises est de changer de cap dès maintenant et de chercher à réduire les risques et l’exposition à la conflagration.

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !