L’adoption massive des CBDC risque encore de s’accélérer à l’approche de l’été

Jacques Attali l’a dit, une grave crise financière devrait intervenir au plus tard à l’été 2023.

Dans un contexte d’inflation galopante et de contraction monétaire orchestrée par les grandes banques centrales, il est donc assez probable de voir l’instauration des CBDC se matérialiser encore un peu plus dans cette conjoncture économique et financière mondiale morose.

D’ailleurs, malgré le narratif médiatique actuel et la restructuration de 2 grands blocs (OTAN vs BRICS), le cataclysme financier ultime qui vient dans les prochains mois (horizon 2025) va concerner l’ensemble des nations du monde.

La raison est simple : la colossale montagne de dette mondiale et les bulles sous-jacentes ont contaminé l’entièreté des économies de la planète. Et même la potentielle première économie et atelier du monde, la Chine, va être fortement impactée.

N’oublions pas qu’en 2022, le FMI estimait la dette cachée de la Chine à 8300 milliards soit 48% du PIB chinois. Tandis que Goldman Sachs a évalué cette dette cachée à 23 000 milliards selon un article de Bloomberg.

Et même si les géants de Wall Street et la City sont en train d’opérer à une réorientation des flux d’investissement vers la Chine, car pour l’instant l’économie la plus productive, le cataclysme financier touchera bien le tigre de papier.

C’est donc dans ce contexte que le Fonds Monétaire International a communiqué, il y a quelques semaines sur le lancement de sa propre monnaie numérique (programmable) à destination des États membres via le Digital Currency Monetary Authority, un certain Unicoin.

Mais cette tendance d’adoption massive et les communications importantes autour des CBDC risquent encore de s’accélérer à l’approche de l’été.

L’inflation, la crise de la dette (épisode du plafond de la dette américaine), la fin de l’accalmie sur les matières premières, etc. vont à coup sûr permettre aux banquiers centraux de présenter et d’imposer cet outil de domination ultime comme panacée à tous les problèmes.

Néanmoins, même si ce phénomène est mondial, car orchestré par la Banque des Règlements Internationaux de Bâle, il existe des différences notables dans les stratégies et dans la temporalité concernant l’adoption de ces nouvelles monnaies 3.0 (structurées sur la base de la Blockchain).

Selon la Banque des Règlements Internationaux (BRI), plus de 85 % du total des banques centrales dans le monde ont déjà indiqué travailler ou avoir l’intention de travailler à court terme sur un projet de monnaie numérique.

En cette fin de printemps 2023 et avant peut-être un grand évènement de sidération, il semble donc important d’effectuer une synthèse et une compilation des informations sur l’avancement des grands projets de CBDC à travers le monde.

Tour d’horizon : Les BRICS

Commençons d’abord par nous intéresser aux États membres des BRICS, pour comprendre que la mise en place de cet outil au service du Nouvel Ordre Mondial, concerne tout le monde.

Le point sur la Russie

L’exemple russe mérite d’être étudié en premier.

Ainsi, depuis 2018, la banque centrale avance sur un projet de rouble numérique et a lancé dès 2019 des tests avec des banques nationales. L’objectif initial était de contourner les infrastructures internationales, notamment le réseau sécurisé Swift (qui s’est depuis tiré une balle dans le pied avec les sanctions américaines et occidentales de 2022 relatives au conflit Russo-Ukrainien).

En avril 2021, six mois après une première lettre consultative auprès du secteur financier local, l’autorité monétaire russe avait annoncé travailler sur un prototype de « rouble numérique », appartenant à la famille des monnaies numériques de banques centrales.

L’année suivante en 2022, le gouvernement russe a continué à déclarer que sa monnaie numérique de banque centrale (CBDC) pourrait être émise avant la fin de 2023.

Selon le média Lenta.ru :

« 19 banques russes travaillent actuellement avec la Banque centrale sur la dernière phase de test du rouble numérique. »

Dans le contexte de guerre contre le bloc transatlantique, Moscou veut accélérer le déploiement de sa CBDC dans le but de substituer l’utilisation du dollar américain dans ses transactions internationales.

D’ailleurs, c’est le ministre des Finances, Anton Siluanov, qui avait déclaré que le rouble numérique serait « mis en circulation avant la fin de 2023« .

Néanmoins les modalités du déploiement n’ont pas été dévoilées. Et à l’heure actuelle, il n’existe pas d’information précise sur un éventuel déploiement sur l’ensemble du territoire national ou en plusieurs étapes, à la manière chinoise.

Dans ses déclarations, Siluanov semblait confiant sur la capacité de l’institution monétaire russe à parvenir à mener à bien cette mission :

« La Banque centrale a déjà lancé un pilote cette année. Et d’ici la fin de l’année, après l’adoption de la législation pertinente, elle mettra en circulation le rouble numérique. Il a également expliqué que le rouble numérique deviendrait un outil « transparent et fiable » permettant aux utilisateurs « de suivre toutes les transactions et de surveiller les dépenses ». Mais prioritairement il semble que le rouble numérique soit « utilisé pour les règlements transfrontaliers ». Cette démarche s’inclut dans un processus qui « exclurait l’ingérence de parties hostiles dans les transactions avec des partenaires », a affirmé le ministre.

Suite à la déconnexion de la Russie de SWIFT, celle-ci a connu des perturbations au niveau de ses transactions commerciales à la suite des sanctions imposées par les États-Unis et l’UE. Une telle justification parait donc logique.

Siluanov a ensuite souligné le caractère bilatéral de ce nouveau système de paiement :

« La [CBDC] est un système de paiement dépourvu de toute restriction. Deux États peuvent l’utiliser pour négocier et réaliser leurs propres estimations. Et aucun autre pays ne peut intervenir ou geler ces estimations. »

En réalité, les politiciens et les économistes russes, comme Serguey Glaziev membre du Conseil financier national de la Banque de Russie, ont évoqué plusieurs fois, depuis 2008, la dédollarisation nécessaire de leur économie dans les années à venir.

Et il semblerait que l’élaboration du rouble numérique en tant que système de paiement, s’inscrive prioritairement dans cet objectif.

L’aspect « wholesale CBDC » (c’est-à-dire une CBDC de gros) apparaît plus concrètement dans le projet russe. Cependant le déploiement de son corolaire (retail CBDC) c’est-à-dire une monnaie numérique de détail n’est pas du tout exclu et est même envisagé comme on l’a constaté avec les déclarations de Siluanov.

Surtout que l’écosystème crypto est depuis plusieurs années assez fort et développé en Russie. Il a existé et existe encore sur le territoire des Tsars, un fort sentiment dans la nouvelle génération et dans une partie de la classe politique russe que les stablecoins soutenus par l’État et les monnaies numériques privées pourraient les aider à dédollariser leur économie.

D’ailleurs, des députés russes ont récemment déclaré qu’ils espéraient promulguer deux projets de loi favorables à l’écosystème crypto au cours du mois de juin.

Ces initiatives législatives consistent à permettre le minage de cryptomonnaies à l’échelle industrielle et l’utilisation limitée des cryptomonnaies comme outil de paiement dans le cadre des accords commerciaux internationaux.

Cependant la confiance dans ce Web3.0 des Russes pourrait finir par se retourner contre eux.

Et il est vraisemblable que la banque centrale de Russie choisisse, elle aussi, dans les mois à venir, de s’orienter clairement vers une CBDC complète (c’est-à-dire cumulant les critères de monnaies numériques de gros et de détail).

La Russie, étant de plus en plus proche de la Chine, il n’est pas certain qu’elle résiste longtemps à cette tentation de mise en place de cet outil de contrôle total des populations et des acteurs économiques. La logique de l’efficacité et de l’efficience en temps de guerre pourrait faire pencher la balance du mauvais côté…

D’ailleurs, il est à noter que la Biélorussie, pays allié de la Russie, va elle aussi lancer sa monnaie programmable avant la fin de l’année 2023 comme l’a annoncé le président de la banque centrale biélorusse Pavel Kallaur :

“Les paiements transfrontaliers représentent la technologie qui nous intéresse le plus” […] “Si d’autres pays mettent en place des monnaies numériques, nous devons être prêts à connecter notre système pour offrir un niveau de service élevé à nos citoyens et entreprises”.

La Douma d’État russe serait donc sur le point d’adopter la loi sur le « rouble numérique » d’ici juin, permettant potentiellement à la Banque centrale de Russie de lancer des tests en direct de sa monnaie numérique de la Banque centrale.

Le point sur l’Inde

Examinons maintenant le cas de l’Inde, autre puissance montante voisine de la Chine, où la roupie numérique en 2023 est déjà en phase de test sur le terrain, dans quatre villes de ce pays-continent.

En effet, comme le stipule le narratif officiel de l’écosystème crypto, la Reserve Bank of India (RBI) s’est, elle aussi, heurtée aux trop grands intérêts économiques et technologiques apportés par Bitcoin et les actifs numériques. La banque centrale indienne n’a cependant pas pu faire interdire les cryptomonnaies.

Mais l’institution indienne se rattrape en avançant rapidement sur son propre projet de monnaie programmable.

La banque centrale indienne a annoncé le lancement du premier test pilote de sa roupie numérique le 1er décembre 2022.

Les essais de cette MNBC sont donc actuellement testés par un groupe fermé d’utilisateurs composéde clients et commerçants) sur un territoire limité à quatre grandes villes : Mumbai (Bombay), New Delhi, Bengalore et Bhubaneswar. Ces expérimentations vont ensuite être élargies à neuf autres villes indiennes.

Concernant les banques commerciales, huit participent à l’expérimentation, mais la phase initiale a débuté avec quatre banques : la State Bank of India, la ICICI Bank, la Yes Bank et la IDFC First Bank. À la différence de la communication russe, création, distribution et utilisation pour des paiements au détail sont les objectifs affichés de cette roupie numérique.

D’ailleurs, l’Inde s’est associée aux Émirats arabes unis pour développer sa CBDC.

Le point sur l’Arabie Saoudite

Restons donc dans la péninsule arabique pour évoquer le cas de l’Arabie Saoudite. En effet, la puissance pétrolière qui ne fait pas encore partie des BRICS semble cependant chercher de nouvelles alliances. Et dans ce contexte de redéfinition de la géopolitique internationale, Riyad a aussi lancé le développement d’une CBDC.

L’hégémonie du pétrodollar étant déclinante, la banque centrale saoudienne (SAMA) a accéléré ses recherches sur les monnaies numériques de banque centrale, mais n’a cependant pas encore annoncé de lancement officiel.

Dans un message publié le 23 janvier 2023, elle a expliqué qu’elle travaillait sur une phase d’un projet qui « se focalise sur les cas d’utilisation de la CBDC dans le commerce interentreprises national en collaboration avec les banques locales et les fintechs ».

Cependant comme les ¾ des banques centrales qui communiquent sur les projets de CBDC, le royaume dirigé par Mohamed Ben Salman a indiqué qu’il n’y avait pas eu de décision finale concernant le lancement d’une telle monnaie numérique.

« L’institution monétaire saoudienne souligne que, bien qu’aucune décision n’ait été prise concernant l’introduction de la CBDC dans le Royaume, elle continue de se concentrer sur la recherche des avantages et des risques potentiels de la mise en œuvre de cette monnaie. »

Cette initiative s’inscrit dans le cadre de la Vision 2030 de l’Arabie saoudite, qui consiste à réduire la dépendance du Royaume à l’égard du pétrole, à diversifier son économie et à développer les secteurs des services publics tels que la santé, l’éducation, les infrastructures, les loisirs et le tourisme.

Selon Fahad Almubarak, gouverneur de la SAMA, les banques locales et les sociétés de paiement seront fortement impliquées dans le projet et la mise en œuvre d’une CBDC.

Cette déclaration de l’Arabie Saoudite est intéressante, car le pays a complètement enclenché la tendance CBDC, mais les Saoudiens adoptent la même stratégie (de communication) que la Russie, à savoir la réflexion prioritaire d’une adoption d’une CBDC de gros (contre la logique de la CBDC de détail).

D’ailleurs, cette stratégie de communication (Wholesale CBDC/ Retail CBDC) a été menée par toutes les banques centrales (à part la Chine).

Ce débat sur l’utilité d’une CBDC pour les usages/ paiements au sein des populations ou seulement entre les gros acteurs (États, multinationales, paiements internationaux) est présent dans l’ensemble de la littérature présentée par les banques centrales.

Cette fausse opposition, ou plutôt ce choix vicié, vise à faire croire aux populations que les banquiers centraux hésitent sur la nature de l’outil à adopter. Alors qu’en vérité la monnaie numérique de banque centrale dite « de gros » n’est que la première étape de la mise en place des CBDC.

Ce narratif vise simplement à faire croire aux masses qu’il existe un débat et que rien n’est sûr. Alors que la mise en place des CBDC s’est considérablement accélérée depuis la proclamation du Great Reset au cours de l’année 2020, ce chapitre du Grand Récit consiste à faire croire que « ça se discute ».

Mais en cette année 2023, comme l’a démontré la réunion annuelle du Forum Économique mondial à Davos en janvier 2023, la pression « réinitialisatrice » de l’économie mondiale est encore montée d’un cran.

Le point sur l’Afrique

Passons maintenant à un autre membre important des BRCIS : la nation arc-en-ciel.

C’est donc en 2018 que l’Afrique du Sud par l’intermédiaire de la South African Reserve Bank (SARB) a lancé un projet pour tester l’utilisation de la technologie du grand livre distribué (DLT) dans le règlement des paiements interbancaires.

Cette initiative dénommée Project Khokha, a connu une seconde phase qui a permis de finaliser la preuve de concept technique (PoC) du projet. Cela constitue une première phase de lancement d’une CBDC sud-africaine.

D’un point de vue technique, la DLT de la banque centrale sud-africaine a permis « aux parties prenantes » de tester l’émission de titres de créance et d’activer deux options de paiement pour le règlement. Il s’agit notamment d’une monnaie numérique de banque centrale (wCBDC) et d’un token (wToken) pour les règlements interbancaires.

À la suite de la phase deux du projet Khokha, la Banque de Réserve de l’Afrique du Sud teste désormais une CBDC « de gros », réservée aux transferts interbancaires réalisés par des institutions financières.

Notons également que le pays de Nelson Mandela et Desmond Tutu participe également à un projet pilote transnational avec les banques centrales d’Australie, de Malaisie et de Singapour…

D’ailleurs pour avoir une vision plus globale de la tendance monnaie numérique programmable en Afrique, je vous conseille cet article « Africa CBDC » du Fonds Monétaire International, qui dresse une brève synthèse de la situation en Afrique noire (Ghana, Zambie, Kenya, Ouganda, etc.).

Rappelons-le, tout de même, après les Bahamas, c’est le Nigéria (avec son eNaira) qui est le deuxième pays du monde à avoir émis une monnaie numérique de banque centrale complète depuis le début de l’année 2023.

Le Nigéria a depuis connu quelques heurts en cette première partie de l’année 2023, suite à l’adoption de son fameux eNaira, mais la situation semble s’être apaisée depuis quelques semaines…

Le point sur le Brésil

Pour ce qui est de la première puissance économique d’Amérique latine, le Brésil, l’actuel président Lula Da Silva semble vouloir poursuivre ce que l’ancienne administration Bolsonaro avait déjà commencé.

Le projet « Digital Real » initié en 2020 a été conforté par Lula et aujourd’hui, ce même projet a franchi un cap historique. En effet, la CBDC du Brésil a réussi avec succès le test de la blockchain Stellar.

D’ailleurs la firme américaine Visa participe activement au développement d’une CBDC alimentée par la blockchain au Brésil.

La banque centrale brésilienne a affirmé que le real numérique a été conçu pour aider les entreprises nationales à se développer, tout en cherchant à renforcer les réglementations entourant les cryptomonnaies.

Quand on vous dit que le même narratif est présent partout…

Dans un entretien au journal O Globo du 27 février 2023, Roberto Campos Neto, le gouverneur de la banque, a ainsi confirmé que la phase pilote du real numérique était prête à être lancée :

« Notre idée est de mettre en place et de faire fonctionner quelque chose au plus tard en 2024. »

Le point sur l’Argentine

D’ailleurs, en Amérique latine (dans un contexte de crise des monnaies fiat liées aux dettes et à l’hyperinflation), les grandes firmes transnationales de Wall Street utilisent complètement l’écosystème crypto pour construire le monde d’Après 3.0 comme en témoigne le fait que Binance collabore avec Mastercard pour le lancement d’une seconde carte crypto au Brésil qui est prépayée et qui permettra aux clients d’effectuer des achats quotidiens avec des cryptomonnaies.

De plus, pour ce qui est des CBDC, le grand rival sud-américain, l’Argentine n’est pas en reste comme en témoigne la littérature de la BRI et les déclarations du gouvernement argentin de 2022 qui expliquait qu’il travaillait à mettre en place une monnaie numérique nationale pour répondre au contexte actuel.

Cependant, il est vrai que, dans les faits, l’Argentine est l’un des grands pays qui est le plus en retard dans cette tendance.

Le point sur la Chine

Enfin pour clôturer cette partie sur les pays qui ne font pas partie de l’axe transatlantique, nous pouvons brièvement analyser le cas de la Chine.

Tout d’abord, il faut le dire, en matière de CBDC, la Chine est le modèle et le pays le plus avancé dans le développement de cette technologie et des secteurs qui lui sont liés.

L’expérience du Yuan numérique et le crédit social en cours d’élaboration dans l’empire du Milieu, sont les objectifs finaux du Stakholder Capitalism promu par Davos.

Malgré l’opposition actuelle, que l’on nous présente dans le cadre du narratif de la guerre et la redéfinition de l’ « ordre marchand planétaire » cher à notre Jacques Attali anational, il est clair que la Chine présente toutes les caractéristiques de la société de contrôle total sur les individus.

En cette année 2023, le Yuan numérique continue d’ailleurs brillamment son développement.

Rappelons-le, la Banque populaire de Chine s’est investie totalement dans cette aventure depuis presque une décennie (2014).

Mais le projet a été lancé dans sa phase active en avril 2022 et les tests ont été effectués avec succès. Il faut distinguer, le yuan numérique (e-yuan) et le projet de réseau de services de blockchain (BSN) qui sont en réalité des technologies différentes et séparées.

Le projet BSN inauguré en 2020 a pour but de construire une structure globale pour le déploiement et l’exploitation d’applications blockchain, mais sans cryptoactifs liés. L’ambition de cette infrastructure chinoise est de devenir la colonne vertébrale d’une nouvelle phase de l’Internet mondial (Web3.0) où la technologie dominante ne serait plus américaine, mais chinoise.

Le yuan numérique est cependant sur la place publique depuis 2019. Comme d’autres, mais d’une manière encore plus agressive, car identifié comme un État hyper centralisé et autoritaire, l’empire du Milieu s’est d’emblée opposé au développement d’un marché d’actifs numériques basé sur des blockchains publiques. Cette opposition, qui se manifeste par un régime d’interdiction formelle du Bitcoin et autres cryptoactifs en Chine, est motivée largement par des soucis d’ordre politique et économique internes.

Ce positionnement d’État « anti-actifs numériques décentralisés » alors que Chine a été le leader mondial de l’industrie du minage dont elle domina longtemps le marché, est indispensable pour comprendre le rôle de la Chine dans le narratif des monnaies numériques.

La Chine de Xi doit être le modèle de l’État qui affirme sa volonté de souveraineté et donc de contrôle de la technologie blockchain.

D’ailleurs, on retrouve les mêmes déclarations que celles de Christine Lagarde dans la bouche du gouverneur de la People’s Bank of China quelques mois plus tôt, quand il explique que :

« […] la monnaie numérique chinoise n’est pas une nouvelle monnaie destinée à remplacer le yuan existant, mais se développe comme une version numérique du système monétaire chinois existant. »

Ce même narratif a été déployé dans le cadre du développement des projets de couronne suédoise digitale ou d’euro digital. Il est toujours indiqué que la monnaie numérique ne vise pas à remplacer le système existant et à ne pas faire disparaitre les espèces…

En réalité, malgré ces belles déclarations, en Chine depuis le déploiement du Yuan, l’argent liquide est fortement marginalisé.

D’ailleurs, pour évaluer l’ampleur du yuan numérique, il faut comprendre que la Banque populaire de Chine a déjà émis à ce jour, en 2023, plus de 300 millions de portefeuilles de yuan numérique.

Ce qui est à relever et qui pourra nous servir à nous européens dans les mois à venir, c’est que la banque centrale chinoise n’a pas pour l’instant, imposé une forme particulière pour la monnaie numérique. Le yuan digital est resté neutre sur le plan technologique pour le rendre plus accessible à toutes les populations (jeunes, vieux, citadins, ruraux). Ainsi, on peut le retrouver sous la forme d’un portefeuille électronique basé sur un compte, d’un QR code (la forme de paiement la plus populaire en Chine), d’un paiement NFC (Apple/Huawei/Samsung Pay) ou d’une carte bancaire en ligne ou sous la forme de comptes ou de cartes prépayées pour les paiements hors ligne…

Le yuan numérique s’est donc adapté à tous les supports de paiement dématérialisé.

Évidemment comme pour la Russie, peut-être même davantage, l’objectif du BSN et du yuan digital d’un point de vue géopolitique va permettre de contester la place hégémonique du dollar en tant que principale monnaie de réserve dans le commerce international et les réserves de change des banques centrales. En 2023, le dollar américain représente encore 70 % des montants des transactions internationales et un peu moins des deux tiers des réserves mondiales des banques centrales.

Dans ce climat et ce narratif officiel de dédollarisation, la devise chinoise reste une devise encore peu utilisée avec environ 3% de ses réserves, même si elle est devenue en 2022 la cinquième monnaie dans les opérations de change avec une part de marché de 7 % alors même que la devise n’est pas totalement convertible.

Bien sûr, très vraisemblablement l’adoption du yuan comme monnaie de réserve va continuer à progresser à l’horizon 2030, mais il sera difficile de voir le yuan (même numérique) remplacer complètement le dollar américain comme monnaie de réserve, monnaie de transaction dans le commerce international dans la décennie à venir (et cela même avec un effondrement important des États-Unis).

D’ailleurs, la guerre russo-ukrainienne qui a conduit la Russie vers une yuanisation de ses transactions en recourant au système de paiement international chinois CPIS (alternative à Swift) amène à une dédollarisation du monde, mais le moins que l’on puisse dire c’est qu’elle ne sera pas mondiale. Le yuan va certainement dépasser l’euro, à l’horizon 2030 puisque l’Europe est en voie de liquidation.

Mais le dollar lui s’il va perdre son statut de monnaie de réserve mondiale intouchable ne sera pas forcément dépassé avant 2030.

Avec le yuan numérique, l’objectif affiché des élites chinoises est de devenir le pays leader en matière d’économie numérique, que ce soit dans les infrastructures techniques, les matériels ou les contenus. Cet agenda passe d’ailleurs par la numérisation de la route de la soie.

Mais au-delà des objectifs géopolitiques, ce qui est certain c’est que le yuan numérique peut d’ores et déjà être utilisé comme un moyen de contrôle de la population chinoise.

La technologie développée par le yuan numérique autorise dans « certaines situations » la Banque populaire de Chine à connaître l’ensemble des données personnelles liées à une transaction, permettant ainsi non seulement de bloquer la transaction, mais aussi de contrôler les usages, et surtout de bloquer le portefeuille numérique des utilisateurs.

L’institution monétaire chinoise a aussi développé à cette fin le concept d’« anonymat contrôlable ». Selon ce concept, l’anonymat est la règle pour les petites transactions et la traçabilité pour les transactions importantes.

Le contrôle des populations en Chine est donc déjà là. Surtout que Pékin a de son côté déjà bien avancé sur certaines mesures de crédit social.

Enfin, il nous faut faire un point sur l’adoption des monnaies numériques de banque centrale en Occident, car étrangement, il n’y a pas qu’en Chine qu’on commence à parler « d’anonymat contrôlable » concernant les transactions financières.

Tour d’horizon : l’Occident

Le point sur l’Europe

En Europe un banquier central comme Christine Lagarde n’a déjà pas hésité à reprendre ce concept (aussi développé par le patron de la BRI Augustin Carstens) en expliquant que l’euro numérique permettra un « certain degré de contrôle des paiements »

Alors qu’en est-il de l’Euro numérique ?

Officiellement, en 2023, la réflexion sur l’euro numérique progresse au sein de la Banque centrale européenne.

Lancé à la fin de l’année 2019, toujours selon le narratif qui consiste à proposer une alternative centralisée aux cryptomonnaies, face à la notoriété de certaines d’entre elles, le projet d’euro digital a, lui aussi, fait l’objet d’un débat sur son usage.

Monnaie de gros pour les transactions de montants ? Monnaie de détail ? Monnaie programmable pour automatiser certains services financiers ?

La BCE a fini par trancher en cette année 2023 en expliquant que le futur euro numérique ne sera jamais une « monnaie programmable », limitée dans ses usages, « Soyons clairs : l’euro numérique ne sera jamais une monnaie programmable », a souligné d’un ton ferme Fabio Panetta, membre du directoire de la BCE, devant la commission des Affaires économiques et monétaires du Parlement européen.

Cela équivaudrait sinon « à émettre un bon (…) et les banques centrales émettent de la monnaie, pas des bons », a-t-il répété.

Néanmoins, dans une période de soviétisation complète de l’économie mondiale et de distribution de bons et subventions de la part des gouvernements (chèques bois, alimentaire, anti-inflation, essence…), on peut légitimement se dire que la distribution de bons et de coupons avec QR-code n’est pas vraiment loin, si l’inflation continue de galoper. Et que ce vocable « rassuriste » et ces négations de technocrates européistes peuvent nous faire douter légitimement.

Bien sûr, la BCE, en bonne officine davosienne, présente son projet d’euro numérique comme inclusif, c’est pourquoi elle travaille à une « nouvelle application numérique » simple à utiliser pour des paiements effectués en passant par des intermédiaires bancaires, « quel que soit l’endroit où vous voyagez dans la zone euro, l’euro numérique sera toujours reconnu » et « vous pourrez payer avec », a expliqué il signore Panetta.

L’application dans ses premières versions « devrait proposer des paiements sans contact ou des codes QR », d’après M. Panetta. Les supports pourront être des smartphones, cartes de paiement et autres montres intelligentes…

De ce fait, et de manière très étrange, la BCE, à la fois dans les éléments de langage, mais aussi dans les supports mis à disposition dans le déploiement de l’euro numérique, copie intégralement la Banque centrale de Chine. Oui, oui, vous avez bien lu, c’est l’Europe qui copie la Chine.

Et malheureusement pour nous, la copie dans ce qu’il y a de pire n’est pas encore terminée. Car vous l’aurez compris, l’UE ne va pas copier l’empire du Milieu sur sa capacité productive et industrielle…

Panetta poursuit son verbiage transalpin, en expliquant également que la technologie évoluera, « d’autres formes de paiement pourraient devenir disponibles à l’avenir » en étant offertes par des « intermédiaires supervisés ». Le partenariat avec la firme Amazon devrait ouvrir d’autres possibilités technologiques de moyens de paiement.

D’ailleurs ces intermédiaires spécialisés seront « les mieux placés pour identifier les cas d’utilisation des paiements conditionnels et de tout autre service de paiement avancé » en pouvant également intégrer l’euro numérique dans leurs propres plateformes, a-t-il souligné.

Ainsi l’Euro d’après Panetta ne sera jamais « programmable » ! Ouf nous pouvons respirer, nous les européens, mais cependant il a indiqué dans sa déclaration de janvier 2023 qu’il sera néanmoins « conditionnel »…

« En complément des services de base, les utilisateurs pourraient choisir, s’ils le souhaitent, d’utiliser des services supplémentaires proposés par les intermédiaires participants.

Parmi ces services innovants, les paiements conditionnels (ou programmables) sont régulièrement évoqués. Ce terme peut cependant prêter à confusion, suscitant ainsi des inquiétudes.

Notre définition des paiements conditionnels repose sur la possibilité, pour les utilisateurs, d’autoriser un paiement automatique si des conditions prédéfinies en fonction de leurs préférences sont remplies. Par exemple, un payeur pourrait choisir de mettre en place un paiement mensuel automatique en euros numériques afin de s’acquitter de son loyer. Cependant, aucune limite à l’utilisation de cette somme reçue mensuellement ne serait imposée au bénéficiaire du paiement. »

Comme le dit l’investisseur sans costume Guy de la Fortelle, il y a fort à parier que la non-programmabilité de l’euro digital ne soit en réalité qu’un vilain mensonge.

Le point sur l’Angleterre

Mais alors que se passe-t-il du côté du côté de l’Angleterre (pays du libéralisme) et du Brexit, qui a réussi courageusement à se défaire de la pieuvre UE ? Qu’en est-il de la question des CBDC ?

Suivant la trace de nombreux autres pays, la banque d’Angleterre a lancé, elle aussi, son projet de CBDC : la Digital Pound, désignée par certains comme le Britcoin.

Andrew Bailey, son gouverneur souhaite par son intermédiaire créer un nouveau système de paiement et une nouvelle forme d’argent basée sur la CBDC. Le pays de Charles III semble de plus en plus favorable à ces initiatives et continue d’œuvrer pour leur développement.

Cette nouvelle monnaie numérique sera évidemment émise uniquement par la banque d’Angleterre. Comme l’indique une communication du trésor et de la banque centrale, le Pound Digital se veut être une monnaie de masse. Le débat entre la monnaie de gros et de détail est donc d’ores et déjà tranché outre-Manche.

Ainsi, les ménages et les entreprises pourront détenir la CBDC dans un portefeuille numérique accessible par smartphones ou cartes.

En effet, dans une déclaration, le Chancelier Jeremy Hunt et le gouverneur de la Banque d’Angleterre Andrew Bailey ont expliqué :

« Une monnaie numérique de la banque centrale du Royaume-Uni serait une nouvelle forme d’argent numérique destinée à être utilisée par les ménages et les entreprises pour leurs besoins de paiement quotidiens. »

Le vice-gouverneur de la BoE a néanmoins indiqué que la livre digitale pourrait soutenir de nouvelles formes de monnaies privées. Cela pourrait aider à réduire les frais de transaction imposés par les établissements bancaires et autres services de paiement.

Les Britanniques étant bien souvent des gens prudents, ils annoncent pour leur part, une adoption complète de la livre sterling numérique à l’horizon 2030.

Le point sur les États-Unis

Enfin pour ce qui est du dollar (encore monnaie mondiale en cette fin de printemps 2023) curieusement, d’après le narratif CBDC, les États-Unis semblent les plus en retard dans l’application de l’Agenda.

À la différence de la Suède, l’Union européenne, le Canada et bien sûr la Chine, les États-Unis n’affichent pas une position de leader dans ce domaine. Certes, une publication récente de la sous-secrétaire d’État au Trésor et les déclarations de Janet Yellen, tracent un cadre pour un projet de dollar numérique, mais les travaux semblent quand même avancer prudemment.

Mais alors, comment expliquer un certain « retard » des États-Unis d’Amérique en matière de numérisation de leur monnaie ?

Tout d’abord, il faut encore rappeler le poids du dollar dans l’économie mondiale. Comme on l’a évoqué en traitant les objectifs du yuan numérique, le billet vert demeure très largement encore la première devise en matière de transactions commerciales, et également pour les réserves de change des banques centrales (60 % des réserves et plus 2/3 de la dette émise).

Pour le répéter encore une fois, l’économie mondiale en 2023 est largement dollarisée et encore davantage l’économie numérique. En effet, l’écosystème crypto s’est construit sur le paiement des biens et des services par l’intermédiaire des stablecoins ou autres actifs numériques (représentation monétaire d’une devise légale émise par un acteur privé).

C’est le cas par exemple du Tether (célèbre USDT).

Ces stablecoins sont quasiment tous (98%) libellés en billet vert. De ce fait, les stablecoins sont de manière concrète un instrument de la domination monétaire des États-Unis.

Les grands acteurs qui émettent ces stablecoins sont liés de façon à la sphère institutionnelle américaine. 9/10ème des encours de stablecoins sont concentrés auprès des trois stablecoins suivants : l’USDT de Bitfinex et Tether, l’USDC de Circle et Coinbase et le BUSD de Paxos et Binance.

Évidemment l’ensemble de ces firmes ne sont pas enregistrées aux États-Unis, mais l’intégralité d’entre elles exercent leurs activités sur le sol américain, ou auprès de citoyens américains, et en ayant recours au dollar américain, donnant ainsi compétence à l’administration et la justice américaine pour les poursuivre et les sanctionner. C’est le fameux principe d’extraterritorialité du droit et du dollar américain.

C’est par cette logique que les autorités monétaires et politiques américaines semblent considérer les stablecoins comme des instruments d’innovation rendant des services à l’économie, même si les risques liés à ces instruments doivent être appréciés et mesurés comme l’explique la S.E.C, l’agence fédérale américaine pour les marchés financiers qui estime que ces instruments doivent être qualifiés de securities.

Les sorties officielles du Président Biden au cours de l’année 2022 démontrent parfaitement que le pouvoir américain est favorable à ces outils.

Même si en mars dernier (2023), Joe Biden a officiellement appelé à la création d’un dollar digital. Jusqu’à 2023, les stablecoins semblaient faire le job pour une grande partie des élites américaines.

Le narratif de souveraineté monétaire (argument principal pour l’instauration des CBDC) pour des pays comme la Chine, l’Inde et la Grande-Bretagne se retrouve cependant aussi dans les travaux du Financial Stability Board l’organisme chargé de proposer des recommandations internationales en matière financière.

Les publications du FSB mentionnent de plus en plus les inquiétudes quant au développement des stablecoins, au regard du risque de blanchiment et de financement du terrorisme, mais aussi donc au regard de la souveraineté monétaire. Le thème récurrent de la plupart des banquiers centraux arrive aussi en Amérique, mais le moins que l’on puisse dire c’est qu’il n’est pas une préoccupation de premier plan pour la Réserve fédérale.

Tout simplement, car les entités émettrices de stablecoins en dollars sont en réalité des « supplétifs » du Federal Reserve Board.

C’est pour cette raison que l’écosystème des cryptomonnaies est décrit par certains comme complètement sous contrôle du pouvoir profond américain. Et nous ne parlons même pas des liens énormes entre l’industrie cryto et les grandes firmes de Wall Street. Quand on examine ces liens et l’élaboration des infrastructures, nous sommes bien loin du libertarisme promu par des pans entiers de l’écosystème crypto.

En réalité, en Amérique, le développement et la croissance de l’utilisation de stablecoins libellés en dollars a pour conséquence de conforter, de consolider voire de renforcer le recours au dollar comme monnaie mondiale du commerce international et de réserve, et ainsi d’asseoir davantage la suprématie monétaire américaine.

On comprend donc ensuite pourquoi le Trésor américain et même Jérôme Powell évoquent une décision politique sur la possibilité ou non d’émettre le dollar numérique.

Le consortium de la Réserve fédérale avait publié en janvier 2022 un document de travail intitulé Money and Payments : The US dollar in the Age of digital transformation accessible au public et notamment aux grands acteurs du système financier. Et des critiques importantes ont émergé de la part de plusieurs grands acteurs, notamment l’ABA (American Banking Association).

De son côté l’administration Biden via une communication de la Maison Blanche avait publié un rapport en mars 2022 expliquant la nécessité de développer une monnaie numérique, et décrivant les multiples pistes à explorer.

Le Trésor américain avait emboité le pas et avait proposé un plan d’action sur un projet d’émission de dollars numériques coordonnant les différentes agences gouvernementales et la Réserve fédérale.

Néanmoins, il est vrai qu’aux États-Unis il existe bien un véritable débat politique sur les CBDC, ce qui n’est pas le cas en Europe, en Chine, etc.

Certains républicains ou même encore le démocrate Robert F. Kennedy Jr n’hésitent pas à critiquer le projet de dollar numérique en le qualifiant d’atteinte à la liberté individuelle, relayés en cela par le courant libertarien.

Le courant libertarien étant très important historiquement et culturellement en Amérique, la lutte politique sur les CBDC semble se jouer en grande partie là-bas. Car même si l’État profond qui contrôle l’État fédéral déroule le même narratif commun à tous les pays, il y a réellement outre-Atlantique une opposition politique aux monnaies numériques de banque centrale.

Le gouvernement fédéral du sénile Joe Biden n’est pas tout puissant et comme pour l’histoire du possible défaut sur la Dette US, il devra y avoir un accord politique large, incluant un Congrès dominé par les républicains pour que le dollar digital soit déployé.

Le gouverneur de Floride De Santis a, lui aussi, récemment fait promulguer une loi contre l’utilisation des CBDC au cours du mois de mai.

Attention, cela ne veut pas dire que De Santis est le sauveur de l’humanité contre cet outil d’asservissement mondial. Mais cela signifie qu’il existe des rapports de force internes aux États-Unis qui permettent pour l’instant d’avoir ce débat.

Les pro-cryptos privées qui servent in fine les intérêts US et le dollar ont leur mot à dire dans l’adoption prochaine du dollar digital. De Santis est un de leur représentant.

Et c’est dans cette fenêtre de temps et d’opportunités qu’une frange libertaire américaine comme celle promouvant le Silversqueeze (retour au standard or-argent) pourrait réussir à tirer son épingle du jeu.

Le peuple américain par son histoire (Jefferson, Jackson, Lincoln, Kennedy, etc.) pourrait se souvenir de ce qui a fait la puissance US et la prospérité du peuple américain pendant plusieurs décennies dans un contexte de décroissance imposée…

Au final, la décision de lancer un dollar numérique aux États-Unis ne sera vraisemblablement pas prise avant 2025 (hormis coup de théâtre spectaculaire, c’est-à-dire un évènement de sidération important : guerre, blackout, etc.)

Il se pourrait bien que pendant un certain moment il y ait sur le territoire américain et dans leur sphère d’influence une coexistence entre les stablecoins et le dollar numérique, tous deux en dollars.

Car en réalité, dans le monde d’Après « vert », totalitaire et numérique en construction, les deux outils se complètent plutôt bien.

Dans une autre mesure, le Bitcoin (or digital 2.0) et soi-disant la solution ultime d’émancipation financière, pourrait bien cohabiter avec l’ensemble des CBDC à l’échelle mondiale, même après 2030.

Le Forum économique mondial dans son White Paper du Digital Currency consortium au chapitre sur l’interopérabilité des CBDC, mentionne bien les stablecoins et plus étrangement le Bitcoin comme des outils du système financier du monde d’après.

L’objectif étant de spolier le plus grand nombre, l’outil de « N »akamoto « SA »toshi pourrait permettre à l’hyperclasse d’imposer encore plus facilement au plus grand nombre le fameux adage : « en 2030, vous ne posséderez plus rien, mais vous serez heureux. »

Les opposants aux banquiers centraux/ monnaies fiat n’ayant cette fois pas massivement fui vers l’or et l’argent métal, mais le Bitcoin et les cryptos…

Analyse du Bitcoin et conclusion

Pour conclure cet état des lieux de l’agenda mondial CBDC, nous pouvons indiquer que dans tous ces projets de mise en place des MNBC, en plus du projet de dédollarisation de leur économie (hors USA), il existe une constance dans le narratif qui est la référence au Bitcoin pour légitimer et justifier l’instauration de ces monnaies numériques de banque centrale.

Partout, le Bitcoin nous est présenté comme une menace contre les monnaies fiat et donc le pouvoir monétaire des États. Alors qu’en réalité, dans les faits rien n’est plus faux tout simplement, car l’adoption et l’utilisation des cryptomonnaies (au-delà du seul BTC) ne représentent même aujourd’hui dans aucun pays plus de 10% de la population en âge d’exécuter des paiements/ transactions.

Pourtant cela fait plus d’une décennie qu’on nous sert ce genre de narratif. Le premier rapport de la BCE sur le Bitcoin date de 2012…

Et le FMI, les banquiers centraux n’ont eu de cesse d’en faire la promotion par l’intermédiaire d’un « bad buzz » et d’une couverture médiatique importante, alors que le phénomène était et est résiduel.

Et malgré les multiples campagnes de propagande cryptophile (vantant ce phénomène comme celle de BFMTV), l’adoption des cryptoactifs reste marginale pour le plus grand nombre.

Seule la génération des millenials (la première à être complètement numérisée) possède des marqueurs significatifs qui pourraient éventuellement permettre d’avancer un début de narratif d’adoption des cryptos. Mais dans la réalité, la question crypto ne concerne pas la population générale et le monde du travail en particulier (individus productifs).

Il est clair que depuis 2008 et la crise des Subprimes, puis l’invention du Bitcoin, l’hyperclasse a souhaité une adoption massive des monnaies numériques (décentralisée puis centralisée), car la numérisation du monde et le pourvoir de Big Data/IA (contrôle de l’information) doivent impérativement s’imposer au monde à l’occasion de la Grande Réinitialisation.

Le Bitcoin a donc (sciemment ou malgré lui) servi de prétexte narratif (marchepied) aux banquiers centraux pour imposer les monnaies numériques programmables. Et nous ne parlons même pas de la révolution technologique de la Blockchain sur laquelle reposent toutes ces monnaies numériques de banques centrales.

D’une manière simple, on peut affirmer que dans ce grand narratif qui nous est présenté depuis plus de quinze ans, les monnaies Fiat sont la thèse, les cryptos : Bitcoin, Ethereum, etc. sont l’antithèse et les CBDC, la synthèse.

L’hyperclasse a ainsi parfaitement utilisé la dialectique hégélienne pour accompagner la population et faire en sorte que les opposants acculturés en matière monétaire (geek) viennent à « collaborer » malgré eux, à la construction de ce grand agenda CBDC.

Les masses et en particulier les pro-cryptos sont à des années-lumière de la compréhension de ce qu’est réellement une monnaie, c’est-à-dire le morceau de métal précieux estampillé par la Cité qui rassemble tous les critères donnés par Aristote (instrument de mesure, intermédiaire, droit impératif et valeur intrinsèque).

La grande majorité d’entre eux ne comprend pas la fameuse phase du juriste américain Lawrence Lessig : Code is Law. C’est-à-dire que le nombre remplace le Verbe et donc la servitude prend la place de la liberté.

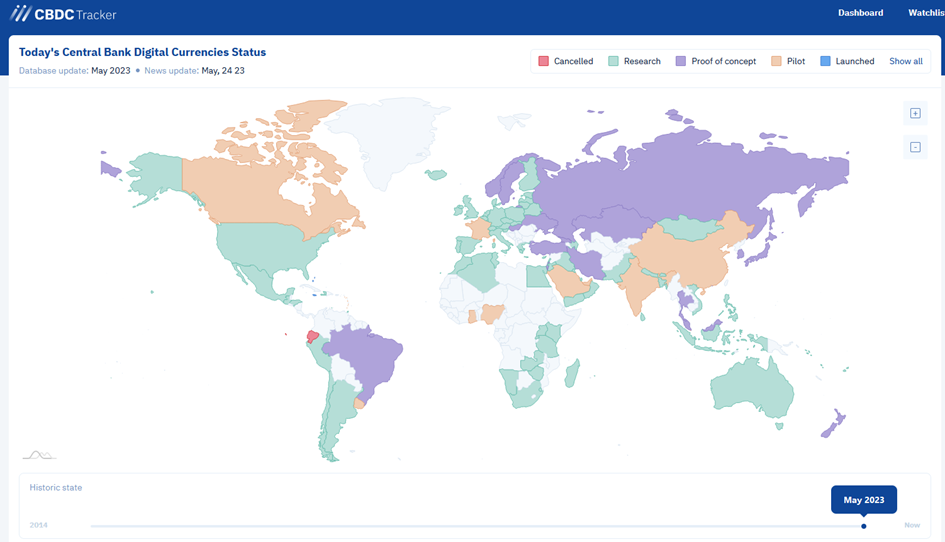

Enfin, pour vous donner une idée de l’ampleur du phénomène CBDC, vous pouvez consulter cette carte en temps réel du site CBDC tracker, qui recense les projets et leur état d’avancement.

Vous allez vite vous apercevoir qu’aucun pays n’est préservé. Algérie, Irak, Iran, eux aussi, ont lancé des projets de CBDC.

Et pour ceux qui ne l’ont pas encore fait (petits pays Amérique du Sud, Balkans, pays d’Europe de l’Est, d’Asie centrale, pays d’Afrique Noire et certains pays asiatiques) dites-vous bien qu’ils sont tous dans une sphère d’influence d’une grande CBDC (Yuan, Euro, Dollar, Real) et que leurs économies sont déjà « absorbées » par ces grands centres.

Évidement est-ce que le grand combat contre le GreatReset est pour autant, d’ores et déjà perdu face à cette réalité implacable qui se présente devant nous ?

Et bien non, car dans chaque pays, un éveil et une prise de conscience de cette situation sont en train d’émerger. Et comme pour le narratif sanitaire (qui a échoué sur l’objectif principal de la vaccination obligatoire en France et dans d’autres pays) il est possible d’opposer une résistance à ce gigantesque plan mondial d’asservissement.

Le mouvement international de grande résistance se renforce de semaine en semaine à travers de différents pays.

Cette étape de soumission monétaire des nations par l’intermédiaire des monnaies numériques de banques centrales est décisive pour l’hyperclasse. Car le Grand Récit davosien pourrait bien s’écrouler si certains peuples opposent un non ferme au CBDC. L’alchimie (inversion du réel) ne pourra se maintenir sans cet outil diabolique.

Un simple NON, comme certains l’on fait avec le vaccin, pourrait bien tout changer…

N’oublions pas, la balle d’argent tuera la Bête, et le temps est peut-être venu pour nous, d’armer le fusil.

Marc Gabriel Draghi

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !

Remarquable analyse que je m’ empressé d’ enregistrer !

Merci Gabriel ! ( Ange Messager !)