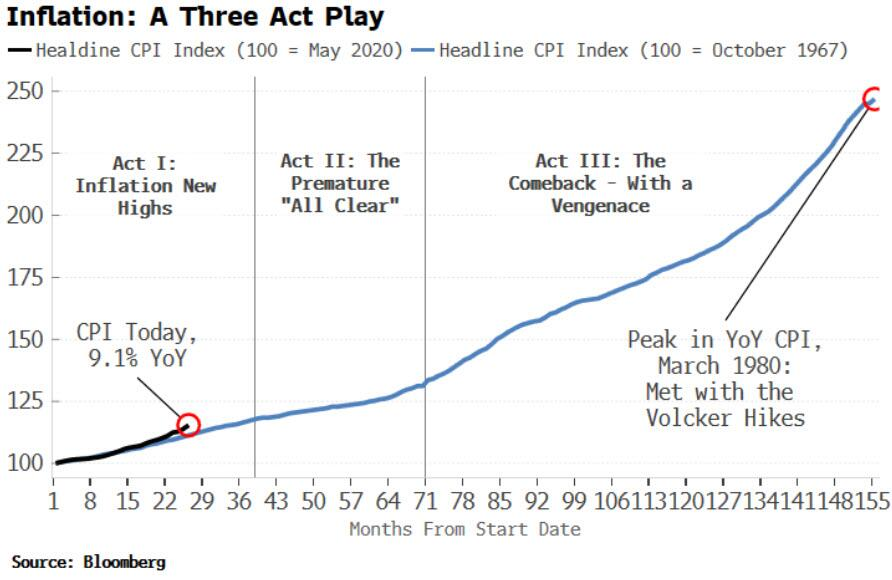

Inflation : une pièce en trois actes

La baisse actuelle de l’inflation ouvre potentiellement la voie à un resserrement moindre – voire à un assouplissement – à moyen terme, ce qui entraînera une résurgence de l’inflation plus tard dans le cycle, nécessitant éventuellement un resserrement important des conditions monétaires.

Même si la baisse actuelle de l’inflation des prix à la consommation signifie que nous avons dépassé le sommet et qu’elle continue de ralentir, nous n’en sommes probablement encore qu’au premier acte d’une pièce en trois actes.

Les années 1970 sont une analogie imparfaite, mais elles ont un aspect crucial en commun avec aujourd’hui : la monétisation d’importants déficits budgétaires.

L’inflation galopante est presque toujours précédée par d’importants emprunts publics financés par la banque centrale.

Tant à la fin des années 1960 qu’au cours des dernières années, les déficits budgétaires se sont creusés sous l’effet d’une banque centrale qui pensait disposer d’une plus grande marge de manœuvre qu’en réalité, comme ce fut le cas à la fin des années 1960 et au début des années 1970.

Une fois que les conditions d’une inflation élevée sont réunies, l’économie est à la merci des « événements », qu’il s’agisse de l’embargo pétrolier arabe au début des années 1970 ou de la pandémie et de la guerre en Ukraine dans la période actuelle.

Nous sommes maintenant dans l’acte I, où l’inflation est élevée et en hausse.

Nous entrerons bientôt dans l’acte II, où un répit dans l’inflation trompe la Fed en lui faisant croire qu’elle peut lever le pied de la pédale de resserrement prématurément.

Cela ouvre la voie à l’acte III, où la croissance des prix cessera de baisser et décollera à nouveau, cette fois en atteignant de nouveaux sommets.

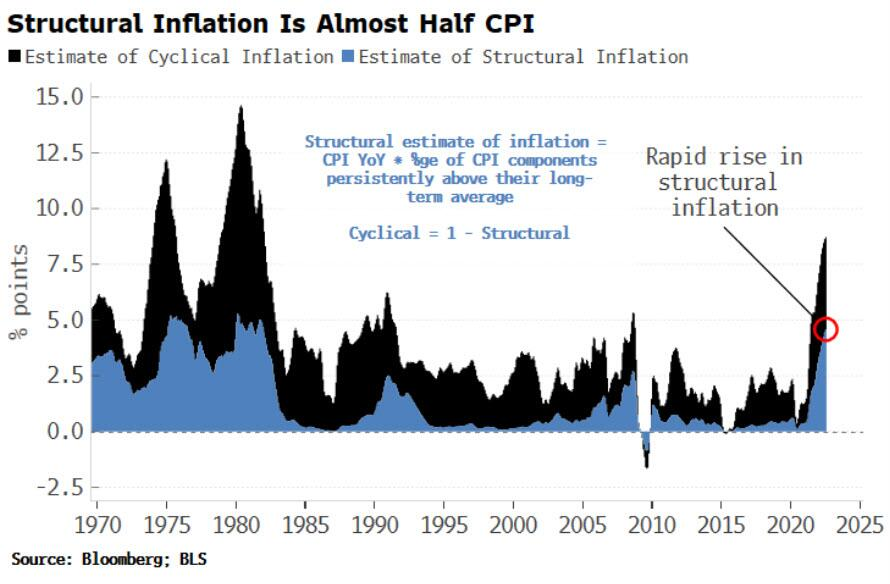

Mais que se passe-t-il peut-être sous la surface ? Une façon d’y réfléchir est de décomposer quantitativement l’inflation en composantes cycliques et structurelles.

Les pressions cycliques sur les prix devraient bientôt commencer à s’atténuer, faisant baisser le chiffre global. Mais, comme le montre le graphique ci-dessous, l’estimation de l’inflation structurelle est très élevée, représentant presque la moitié du chiffre global.

Si près de la moitié de l’inflation actuelle s’avère difficile à éliminer, la baisse de l’indice global due à la conjoncture ne serait positive qu’en apparence. Une fois que les composantes cycliques recommenceront à contribuer positivement, elles renforceront l’inflation structurelle plus solide, ce qui pourrait conduire l’IPC à de nouveaux sommets.

Ce serait l’acte III, et nous savons depuis l’ère Volcker comment cela doit se terminer.

Source : Zero Hedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !