La reprise de l’inflation sera-t-elle vraiment transitoire comme le prétendent les autorités monétaires et notamment la FED ?

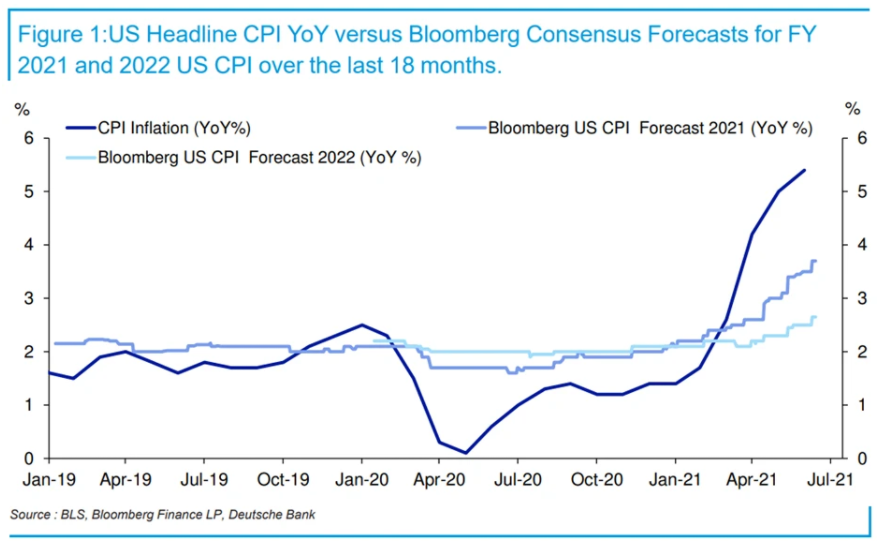

- Inflation à 5,4% en glissement annuel (4,9% attendu) – le niveau le plus élevé depuis août 2008.

- Inflation « Core » à 4,5% en glissement annuel (4,0% attendu) – le niveau plus haut depuis novembre 1991.

Les coûts d’expédition de conteneurs de l’Asie vers les États-Unis et l’Europe ont atteint de nouveaux niveaux records, garantissant que les coûts de transport resteront élevés pour les entreprises qui se préparent à une saison de pointe pour la reconstitution des stocks.

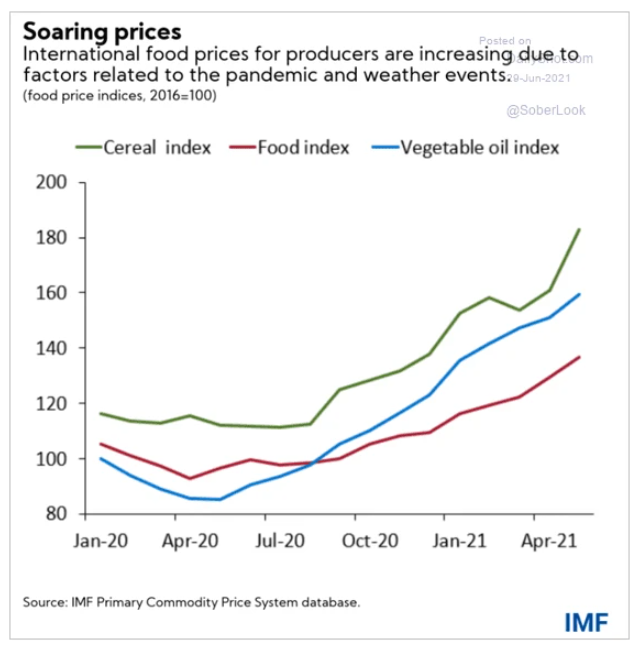

Les producteurs alimentaires mondiaux sont aux prises avec la hausse des prix des intrants.

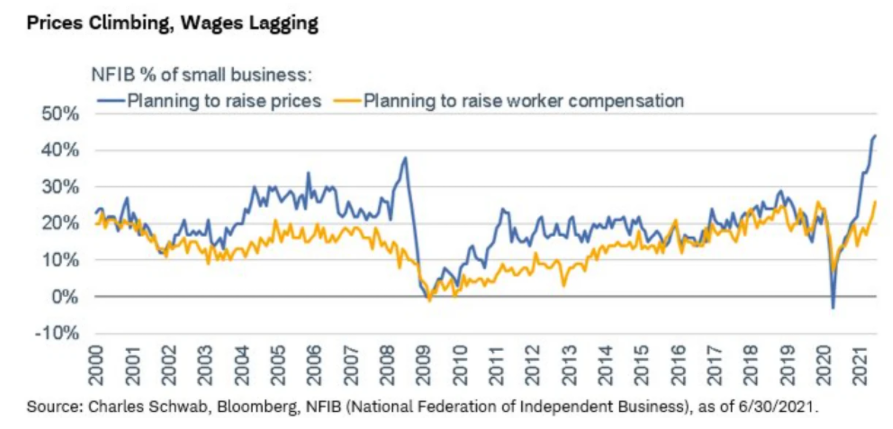

Étude NFIB, en bleu les entreprises envisageant de monter les prix, en jaune les entreprises envisageant de monter les salaires :

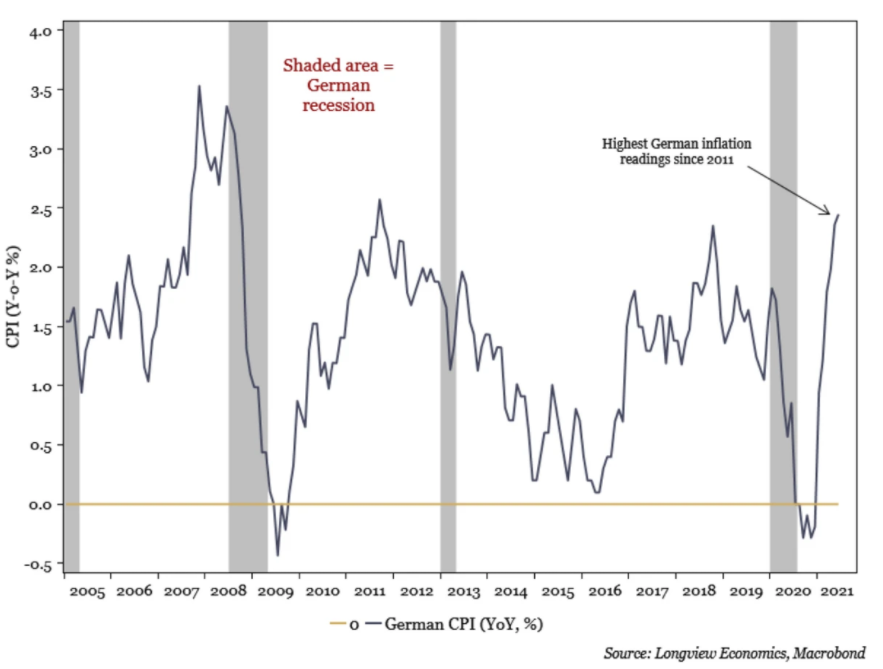

L’IPC (indice des prix à la consommation) allemand a augmenté à son rythme le plus rapide depuis 2011 en juin ! Le fait que l’IPC allemand augmente plus rapidement qu’une grande partie de la zone euro pourrait conduire à des affrontements intéressants lors des réunions de la BCE à l’avenir. Le patron de la Bundesbank, Weidmann, a récemment déclaré qu’il s’attend à ce que l’IPC allemand atteigne 4% cette année !

Prix à la production allemands :

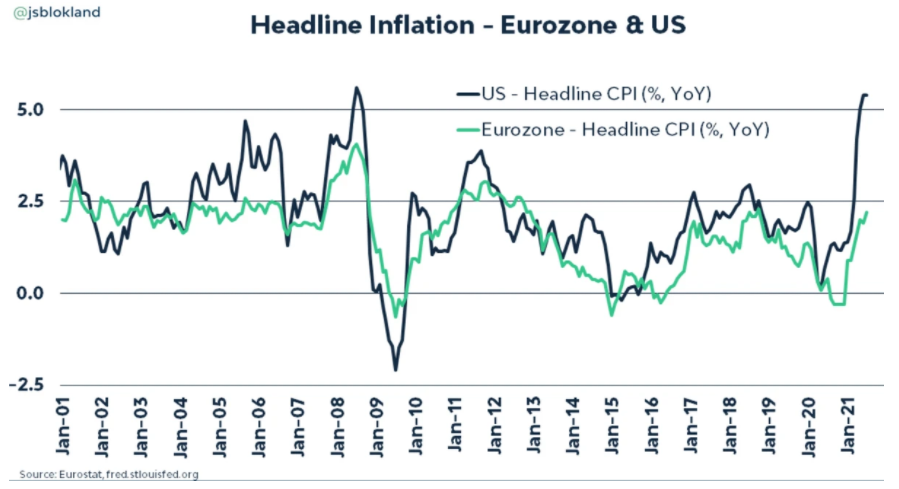

Inflation USA en noir et inflation Eurozone en vert :

D’autres indicateurs militent en revanche pour un retour au calme sur la hausse des prix :

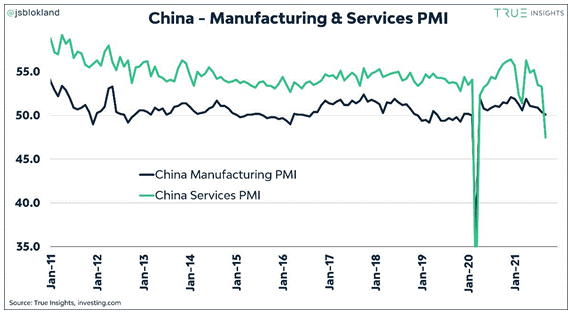

Ici les indicateurs d’activité chinois, très mauvais puisqu’au pire depuis février 2020 sur les services :

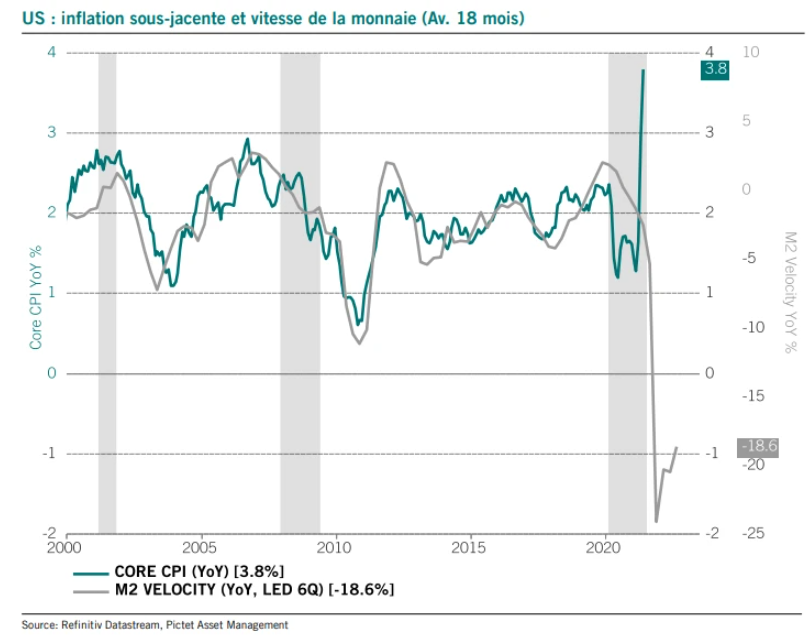

La vélocité de la monnaie n’a pas évolué au même rythme que l’inflation. Les courbes vont-elles se rejoindre ?

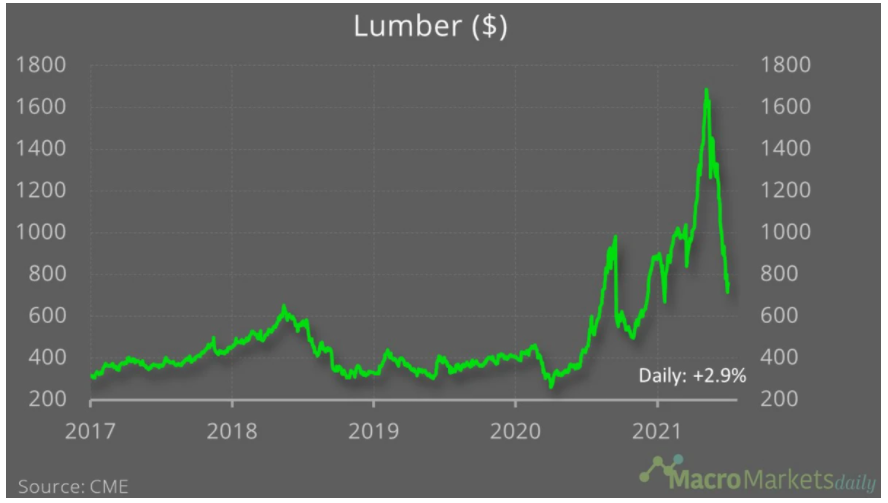

Imaginez simplement dans 6 mois si les matières premières industrielles, les actions cycliques et autres actifs à risque sont en baisse de plus de 30% et que les taux US à 10 ans atteignent de nouveaux plus bas inférieurs à 0,6%. Allons-nous regarder en arrière et nous dire que nous aurions dû considérer la flambée et la chute des prix du bois comme un indicateur avancé ?

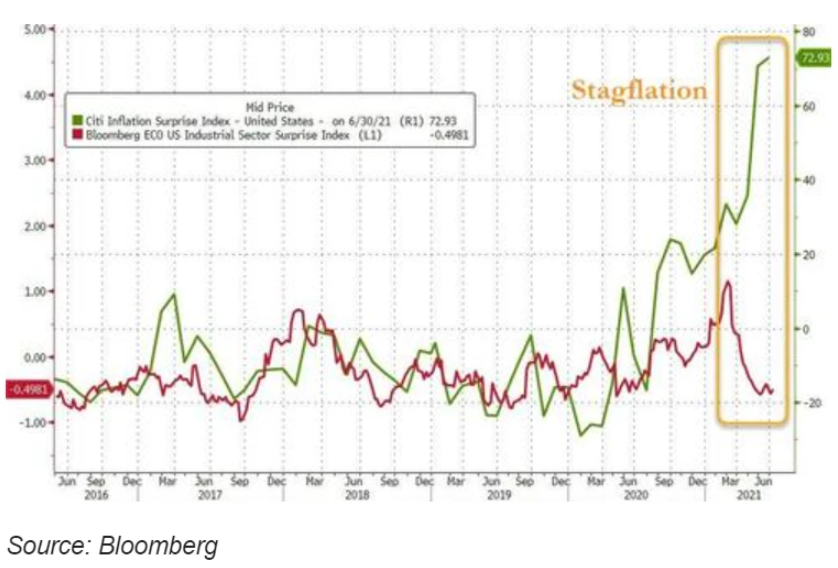

Certains évoquent la possibilité d’un scénario « stagflation » en comparant l’activité économique qui fléchit et l’inflation qui s’envole :

Il faudra donc bien dissocier dans les prochains mois croissance économique et inflation, qui ne vont pas toujours de pair. On pourrait par exemple avoir des chiffres d’inflation élevés à cause de la composante loyers (ce qui serait logique compte tenu de l’envolée des prix de l’immobilier, avec des loyers qui s’ajustent toujours avec un effet retard), avec une reprise économique qui s’essouffle.

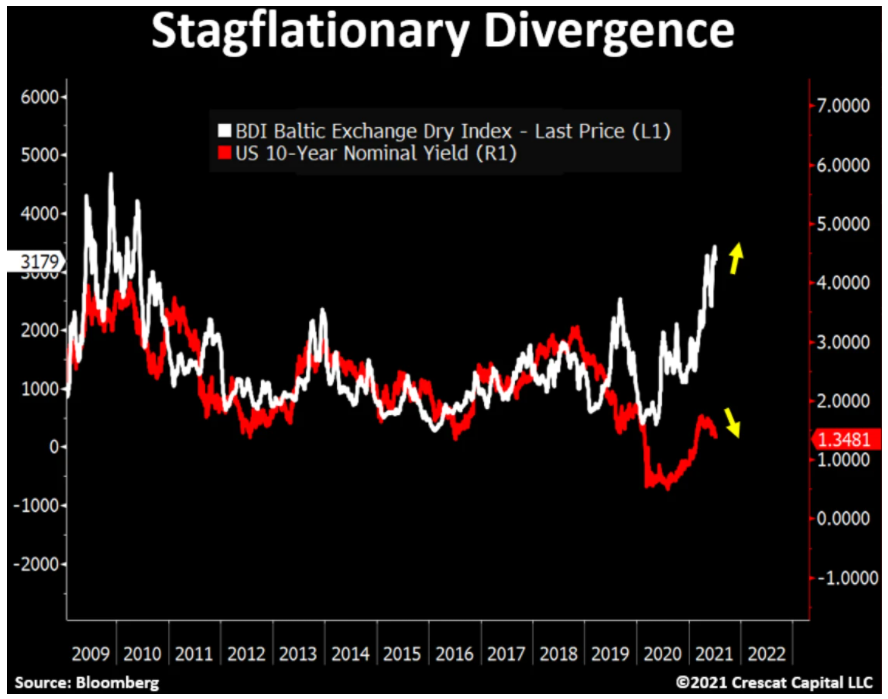

L’indice Baltic Dry atteint des sommets de la décennie tandis que les rendements à 10 ans chutent.

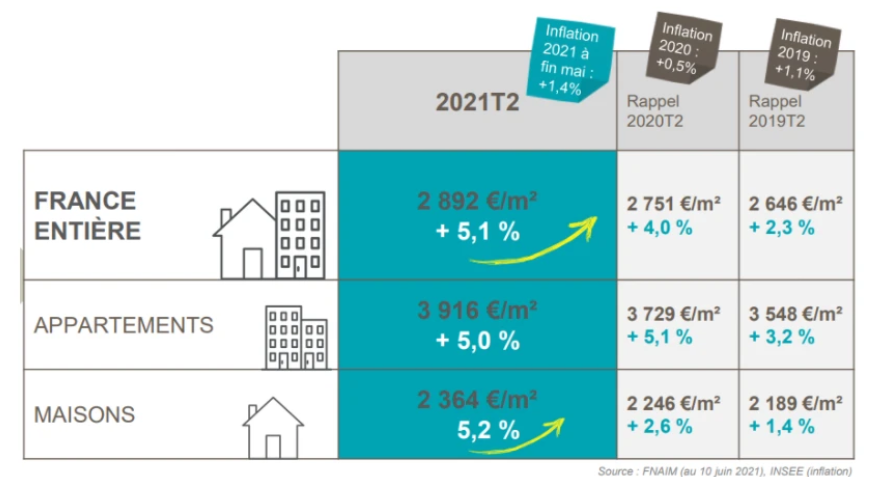

La flambée de l’immobilier

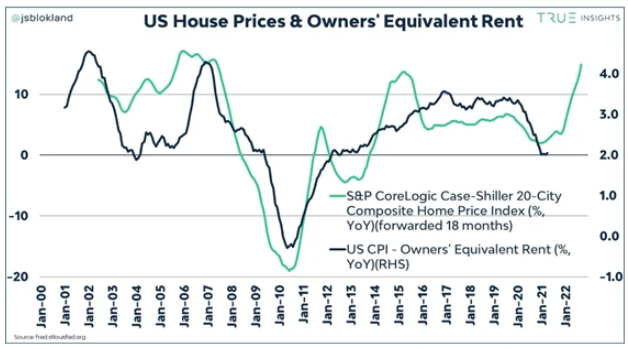

Le prix des logements aux États-Unis dans 20 zones métropolitaines, tel que mesuré par l’indice des prix des logements S&P CoreLogic Case-Shiller, a augmenté de 14,9% en glissement annuel en avril. Il s’agit de la plus forte augmentation annuelle des prix des logements depuis décembre 2005 et constitue un important moteur de la richesse des ménages, qui atteint un niveau record.

Ce qui est tout aussi important, c’est que les prix des logements exerceront une pression à la hausse sur l’inflation de base dans un avenir prévisible.

Le graphique d’aujourd’hui montre que les prix des logements entraînent des changements dans le loyer équivalent du propriétaire, loyer qui devrait être payé si une maison actuellement détenue est mise sur le marché en tant que propriété locative. Le graphique indique que le loyer équivalent du propriétaire doublera probablement au cours des 18 prochains mois pour atteindre 4%. Avec une pondération d’environ 30% dans le panier d’inflation sous-jacente, cela se reflétera dans l’inflation globale.

En France, ce n’est pas mieux :

Pourquoi les taux de la dette américaine baissent alors les chiffres d’inflation ont été haussiers ?

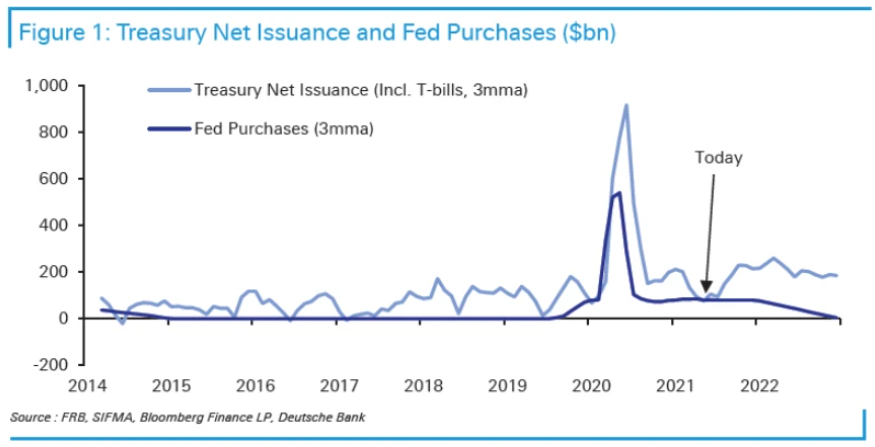

Bien entendu qu’actuellement les taux des bons du Trésor US restent bas, puisque la FED rachète tout. Sur 3 mois glissants, la totalité de l’offre nette de bons du Trésor a été aspirée par la Fed sur une base nette. Les deux courbes sont actuellement au même niveau. Si la FED rachète tout, il ne peut y avoir de tension à la hausse sur les taux. Et s’il n’y a pas de tensions sur les taux, c’est favorable aux valeurs de croissance type luxe, tech.

Il va bien falloir financer les énormes plans de relance américains, d’où une prévision de hausse des émissions du Trésor US. Mais en principe les rachats de la FED vont baisser… Qui financera la dette des États-Unis si ce n’est pas la FED ? Pas sûr que les investisseurs japonais suffisent !

Cela implique une potentielle hausse des taux nominaux US et éventuellement une hausse du dollar US, qui deviendrait mieux rémunéré (à pondérer de l’inflation cependant…). Ce qui serait catastrophique pour l’or et les actions de croissance par exemple.

Mais peut-on imaginer une telle situation tenable ? Peut-on imaginer une hausse des taux d’intérêt US sans mettre en péril la capacité des intervenants endettés (états, entreprises) à financer leurs échéances de dette ? Sans parler du reste du monde, dépendant largement d’un faible dollar US pour se refinancer, et sans parler du carry trade, des effets de levier, des positions spéculatives de toutes sortes dépendant de taux bas pour ne pas exploser en plein vol.

Conclusion : La FED va très certainement imprimer (beaucoup) plus que prévu et semble condamnée à monétiser les dettes.

L’économie mondiale dirigée par la FED

Les autorités essayeront de piloter subtilement en déclenchant la prochaine cuvée de liquidités au moment où ce sera inévitable. Il faudra donc que les conditions se tendent un petit peu pour voir l’intervention se matérialiser. Un énorme mouvement « buy the dip » à venir ?

En mars 2020, la FED a réalisé des manœuvres monétaires sans précédent pour enrayer la baisse, et c’est en quelque sorte « inscrit dans la mémoire » du marché. Tout le monde s’attend à être repêché une nouvelle fois si les conditions se tendent. L’aléa moral dans toute sa splendeur. Mais quand tout le monde s’y attend, on sait en pratique que le scénario qui se réalisera de manière effective sera plus complexe et peut-être inattendu par la majeure partie des opérateurs.

Le problème des limites reste entier. Inonder le marché de liquidités fait du bien à court terme, et créé des effets collatéraux potentiellement extrêmement graves à plus long terme : bulles, aléa moral, perte de confiance envers la monnaie, inflation voire hyper-inflation / stagflation, mauvaises allocations des ressources annihilant l’investissement efficace et la croissance de long terme…

Le danger immédiat serait un retour plus durable de l’inflation qu’anticipé actuellement par les autorités, forçant ces derniers à choisir entre laisser filer l’inflation, ou resserrer les conditions financières au prix d’un risque de déstabilisation du système financier accoutumé aux taux bas et à l’argent gratuit.

Émissions du Trésor en clair, achats par la FED en foncé :

Difficile d’imaginer un retour en arrière dans un monde accoutumé à la dette et à l’émission monétaire débridée.

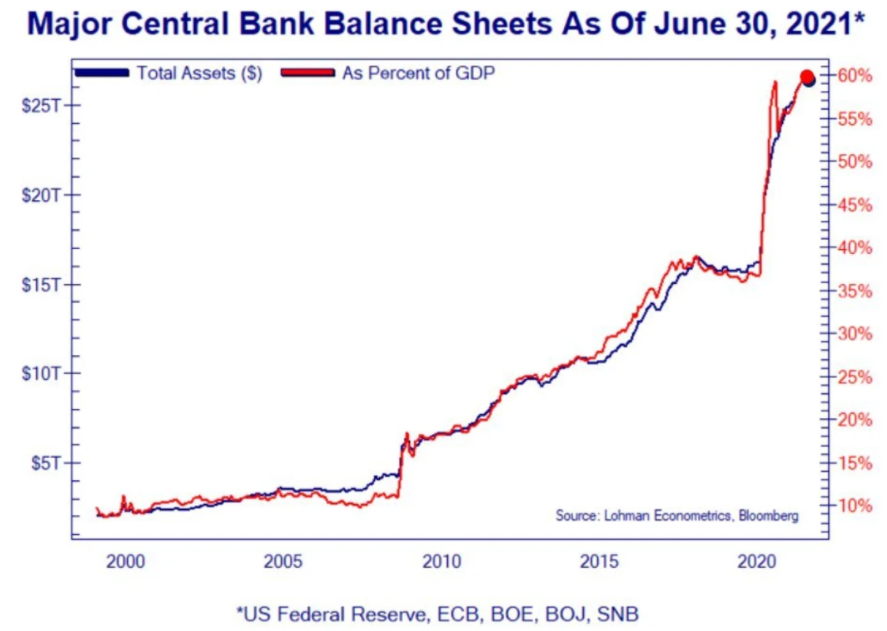

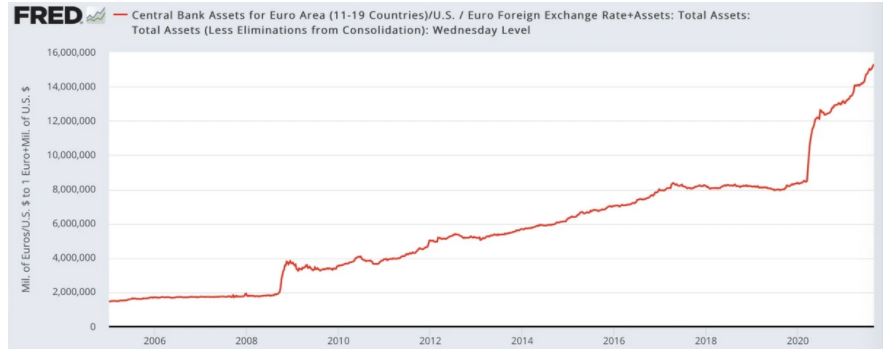

Bilan des principales banques centrales de la planète :

Quelques mots sur les marchés actions

Tout semble très cher, en cohérence avec l’accroissement extrême des bilans des banques centrales.

En rouge, nous avons les niveaux de bénéfices des actions du S&P500, nets d’inflation, en % par rapport aux cours actuels d’achats.

En bleu, les niveaux de l’indice S&P500.

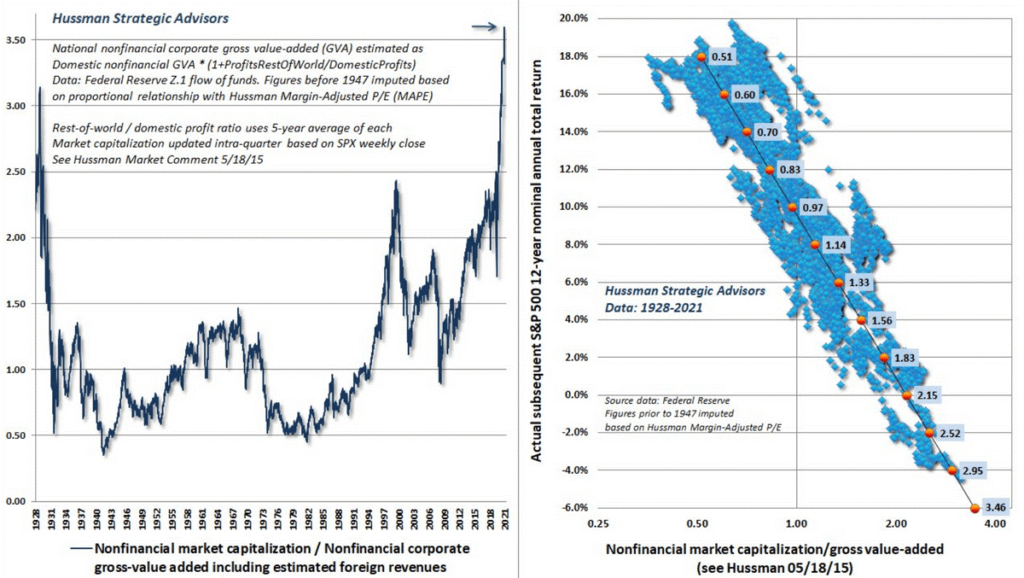

Sur le graphique suivant, nous avons les niveaux de valorisation des marchés actions selon Hussman, en comparant sur le graphique de gauche la capitalisation boursière des sociétés par rapport aux valeurs ajoutées générées par ces sociétés. Ce ratio est aujourd’hui supérieur à 3.50.

A droite, le taux de rendement à escompter sur 12 ans pour un investissement réalisé aujourd’hui, sur ces niveaux de valorisation, et selon les normes historiques. Avec un ratio actuel de 3.46, le rendement annuel à attendre sur les actions serait de – 6 % sur 12 ans.

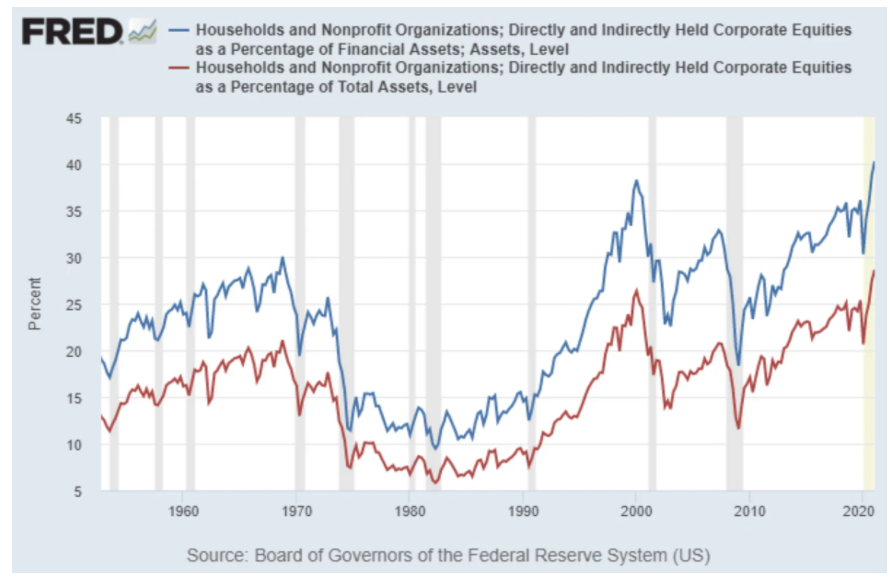

Le grand public US n’a jamais été autant investi sur les marchés actions.

En bleu, la proportion des actions dans les patrimoines financiers US, en rouge la proportion par rapport au patrimoine global :

Normal que les marchés signent des nouveaux plus hauts tous les jours, avec USD 1 000 milliards fraîchement injectés depuis juin. La BCE et la Fed ont ajouté 7 000 milliards de dollars à leurs bilans combinés en seulement un an et demi. Entre 2008 et 2017, au cours de ces 10 années, ils avaient ajouté 6 500 milliards de dollars. Cela signifie qu’ils ont acheté plus d’actifs en 17 mois qu’au cours des 10 années qui ont suivi la Grande Crise Financière.

Quelques mots sur l’or

Une tendance haussière à long terme ne signifie pas que les choses évoluent en ligne droite. Même le marché haussier de l’or pendant la forte inflation des années 1970 a connu un krach prolongé de 40 % + pendant 1,5 an à partir de 1974/75 et un autre krach de 20 % en 1980 qui s’est finalement soldé par une baisse de 50 % du pic au creux.

Contre-intuitivement, les taux extrêmement négatifs observés en 1974/75 et 1980 marquaient des sommets sur l’or. En 1975, les citoyens américains privés ont été autorisés à recommencer à posséder de l’or dans un environnement macroéconomique d’inflation accrue, on aurait donc pu s’attendre à ce que les prix de l’or augmentent à partir de 1975, mais c’est exactement le contraire qui s’est produit.

Cet extrait est issue de la revue Économie & Investissement de septembre 2021 : abonnez-vous pour avoir les analyses à temps !

Et si vous voulez passer à l’action :

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !