La crise financière frappe tous les acteurs du marché

« Où est Janet ? »… Rappelez-vous ceci :

La présidente de la Réserve fédérale américaine Janet Yellen a déclaré mardi (en 2017) qu’elle ne pensait pas qu’il y aurait une nouvelle crise financière au moins tant qu’elle vivrait, en grande partie grâce aux réformes du système bancaire depuis le krach de 2007-2009.

Suppression du paragraphe du 22 mars :

« Comme je l’ai dit la semaine dernière, le système bancaire américain est solide. Les récentes actions du gouvernement fédéral ont démontré notre engagement résolu à prendre les mesures nécessaires pour garantir la sécurité de l’épargne des déposants. »

Nouveau paragraphe le 23 mars :

« Comme je l’ai dit, nous avons utilisé des outils importants pour agir rapidement afin de prévenir la contagion. Et ce sont des outils que nous pourrions utiliser à nouveau. Les mesures fortes que nous avons prises garantissent la sécurité des dépôts des Américains. Nous serions certainement prêts à prendre des mesures supplémentaires si cela s’avérait nécessaire. »

Mais elle a retiré « le système bancaire américain est solide », ce qui a provoqué un chaos total. (N’oublions pas, comme nous l’avons expliqué précédemment, que « les mathématiques ne fonctionnent tout simplement pas » pour tout système d’assurance des dépôts à l’échelle du secteur, alors qu’est-ce qu’elle va dire ?)

Les banques ont vu leurs gains d’avant marché, pleins d’espoir, réduits à néant, les banques régionales étant les plus touchées. Les remarques modifiées de Yellen ont déclenché une brève reprise, mais celle-ci n’a pas duré longtemps, les valeurs bancaires retombant à leur plus bas niveau…

FFWM (First Foundation), PACW, ZION, KEY et FRC ont dominé la crise (la tentative de Yellen de sauver la situation ayant échoué)…

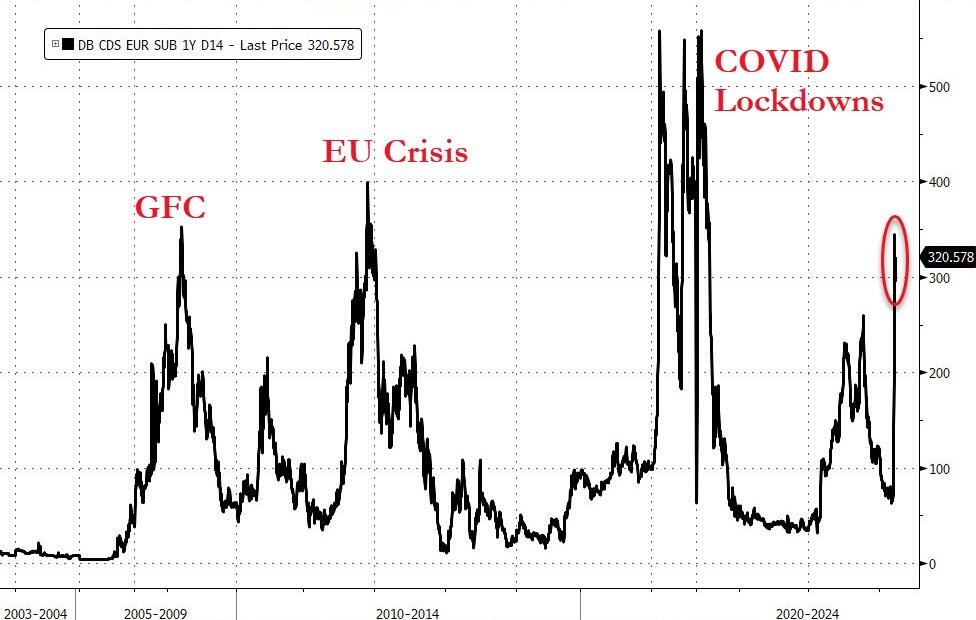

Les CDS des banques européennes (5 ans) se sont généralement rétrécis depuis la débâcle du Credit Suisse, mais nous notons que les CDS à court terme (plus utilisés pour la gestion du risque de contrepartie parmi les traders de produits dérivés) n’ont pas diminué, la Deutsche Bank restant extrêmement élevée…

Ce qui a commencé comme un soulagement dans la nuit, avec de nombreux présentateurs de CNBC soupirant confortablement que « le pire était passé » et que « le marché avait juste besoin de temps pour digérer l’attitude dovish de Powell », et qui s’est terminé en un véritable spectacle de merde.

Le Nasdaq, le S&P et le Dow Jones ont tous progressé après l’ouverture des marchés américains, effaçant les pertes subies après l’affaire Powell. Mais c’est tout ce qu’elle a écrit et à la fermeture de l’Europe, tout est devenu un peu turbo partout, les actions s’effondrant sous les plus bas d’hier. Les 30 dernières minutes ont été marquées par un rebond, les traders 0DTE ayant débouclé avec profit les flux delta négatifs antérieurs, et le S&P a rebondi sur le support technique, mais dans l’ensemble, toutes les grandes capitalisations américaines restent inférieures aux niveaux d’avant Powell/Yellen (le Nasdaq étant le cheval le moins laid de la fabrique de colle, tandis que les petites capitalisations ont terminé en dessous de leurs plus bas d’hier)…

Il semble assez clair que le marché veut tester Yellen et Powell pour voir s’ils interviendront et renfloueront la prochaine banque qui explosera dans la nuit.

Le S&P est repassé sous ses 100 et 200 DMA (après avoir tenté de toucher sa 50-DMA sur la rampe du matin), puis a rebondi sur sa 200DMA, pour revenir sur sa 100DMA… une journée très technique…

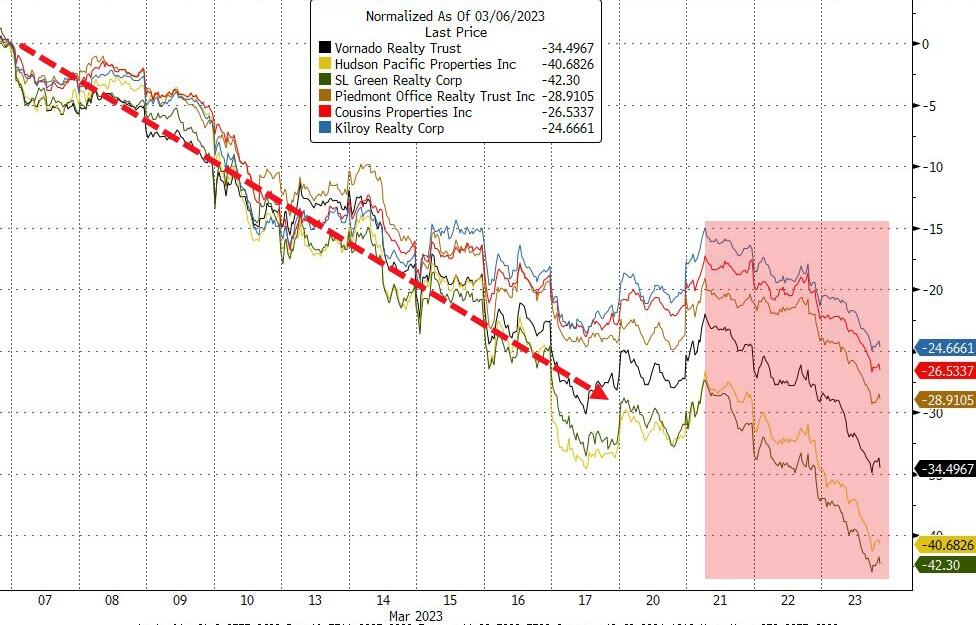

Les CRE/Office REITs ont été à nouveau martelés aujourd’hui (le « Big Short 3.0 » se porte bien depuis notre publication du 9 mars)…

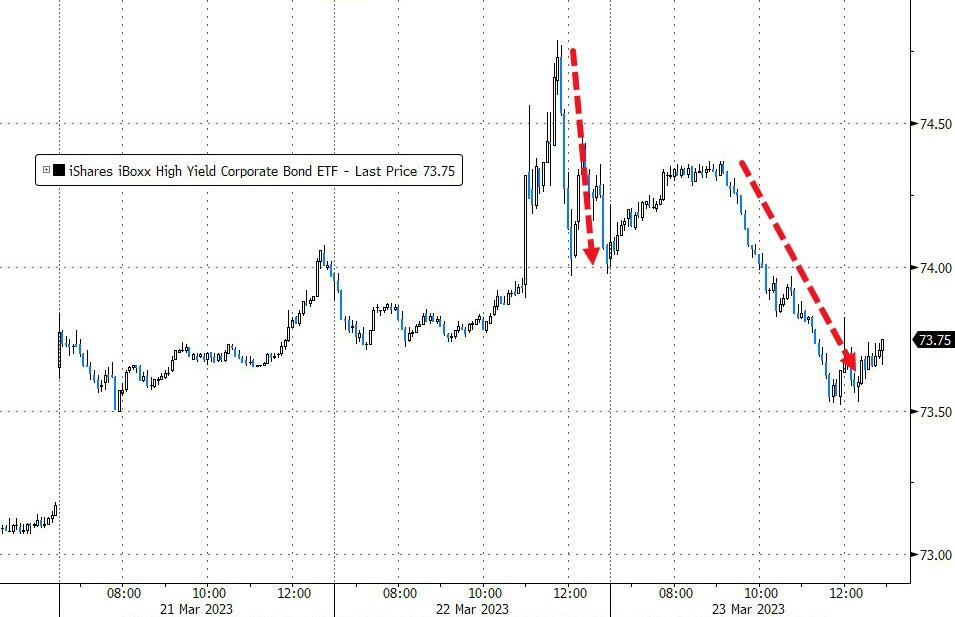

Les marchés du crédit ont été très perturbés aujourd’hui, HYG ayant été durement touché…

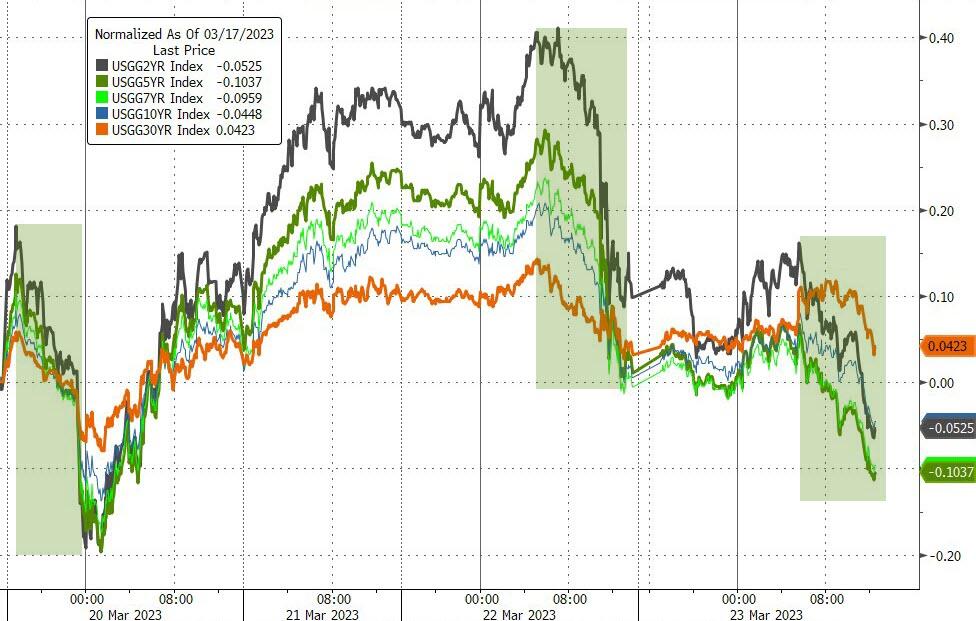

Les obligations d’État ont été plus mitigées aujourd’hui, avec une sous-performance notable de la partie longue et une chute vertigineuse des rendements de la partie courte. Après les remarques de Yellen, les rendements ont continué à baisser (30 ans +1bps, 2 ans -17bps). Sur la semaine, tous les rendements sont désormais en baisse, à l’exception du 30 ans…

Les rendements à 2 ans sont repassés sous la barre des 4,00 %…

La courbe des taux s’est fortement pentifiée aujourd’hui, avec une désinversion des 5s30…

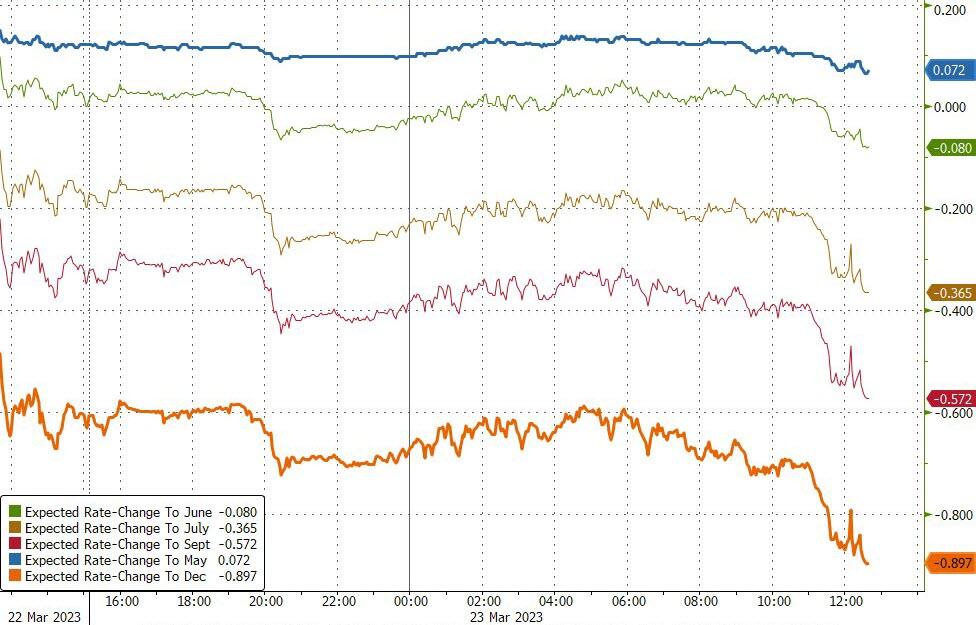

Dans l’ensemble, les taux d’intérêt à court terme ont dérivé vers le bas, le mois de décembre prévoyant désormais des taux inférieurs de 90 points de base aux niveaux actuels…

Les chances d’une hausse de 25 points de base en mai sont tombées à 26 %…

La trajectoire attendue des taux de la Fed est donc nettement plus pessimiste que celle de la BCE…

Et les attentes du marché sont nettement plus pessimistes que les DotPlots de la Fed…

Le dollar a baissé pour la 6ème journée consécutive (10 des 11 derniers jours), rebondissant un peu en intraday sur des plus bas de 7 semaines…

Le bitcoin est remonté vers les 29 000 dollars, effaçant toutes les pertes de la veille, mais s’est ensuite replié après les remarques révisées de Yellen…

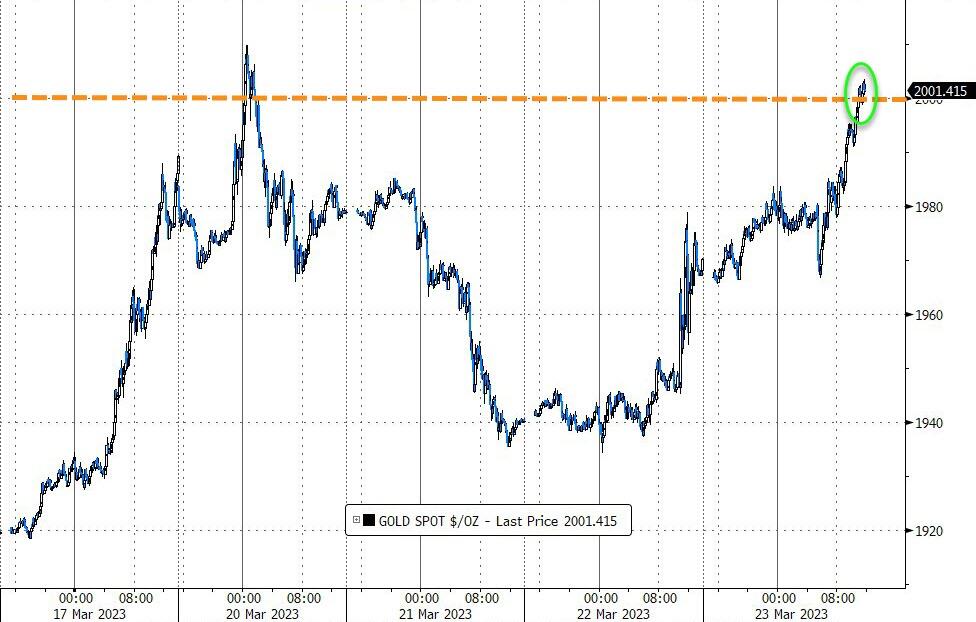

L’or est repassé au-dessus des 2000 dollars…

Les prix du pétrole ont de nouveau fait des montagnes russes aujourd’hui, le WTI ayant dépassé les 71 dollars jusqu’à la clôture européenne, avant de retomber à 69 dollars…

Enfin, nous notons qu’il s’agit aujourd’hui du troisième anniversaire de la fermeture du marché COVID. Le bitcoin est le plus gros gain depuis cette date, les obligations sont les plus laides de toutes, le dollar est pratiquement inchangé et l’or et les actions sont en forte hausse…

En outre, il semble que les monnaies alternatives gagnent en popularité depuis que le système financier mondial a recommencé à se fissurer…

L’or s’est envolé au cours des deux dernières semaines…

Il n’est pas étonnant que les démocrates aient fait des cryptomonnaies le nouveau « croquemitaine ».

Pour protéger d’urgence vos économies, débancarisez-vous et accédez dès maintenant à votre stratégie Anti-Crise !

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !