Le risque systémique est-il imminent ?

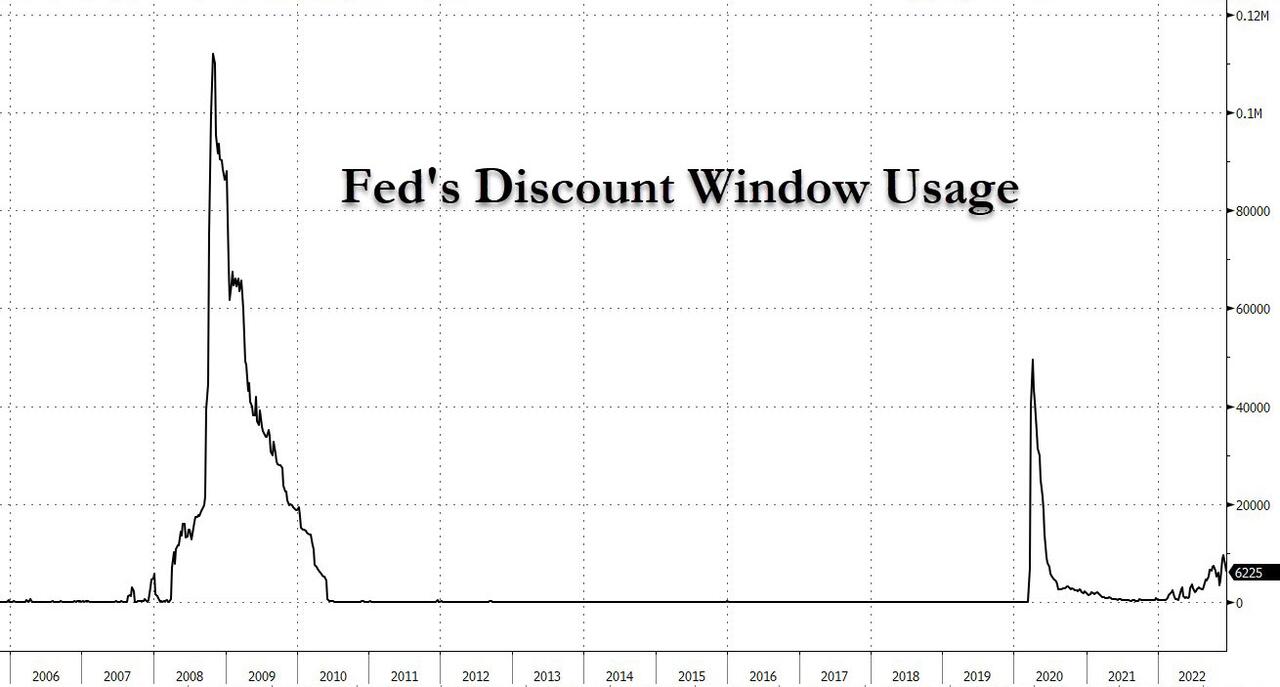

La hausse de l’utilisation du guichet d’escompte de la Fed laisse présager une crise bancaire imminente

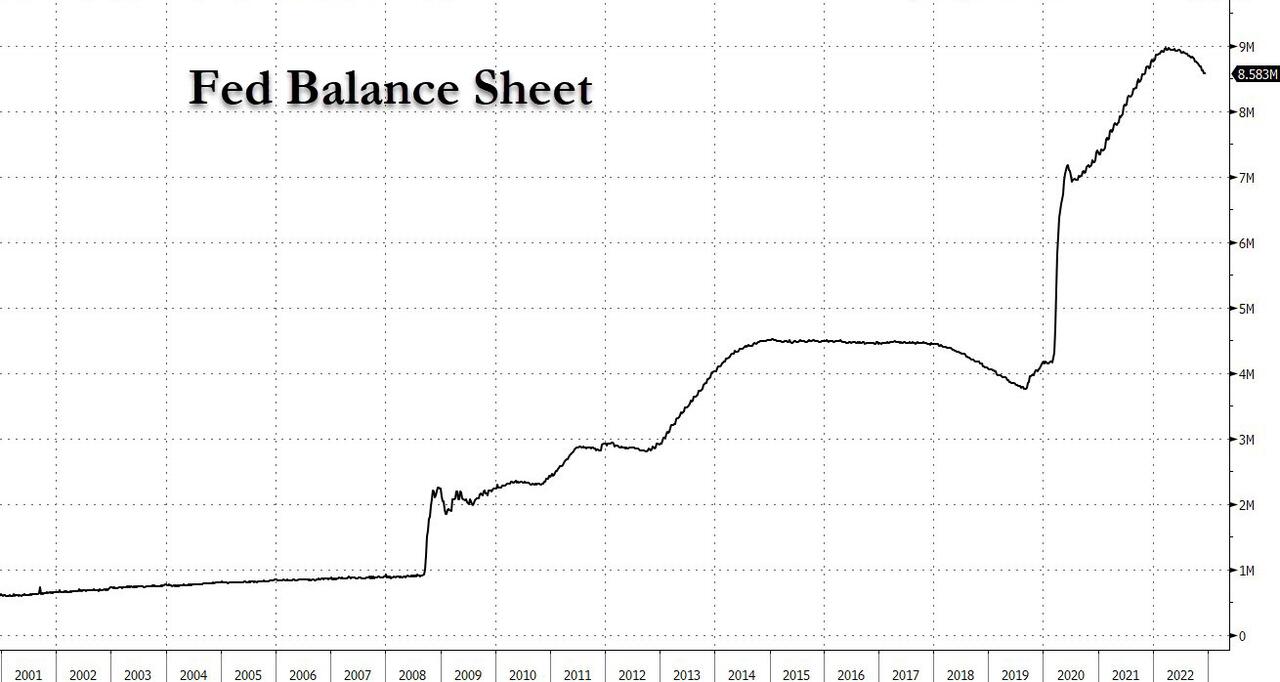

Six mois après le début du resserrement quantitatif de la Fed, le bilan de la Fed a diminué d’un peu plus de 400 milliards de dollars, soit moins de 10 % de son expansion massive de l’ère post-covidienne, lorsqu’il a presque doublé en quelques jours, passant de 4 000 à 7 000 milliards de dollars, avant d’augmenter encore de 2 000 milliards de dollars l’année suivante.

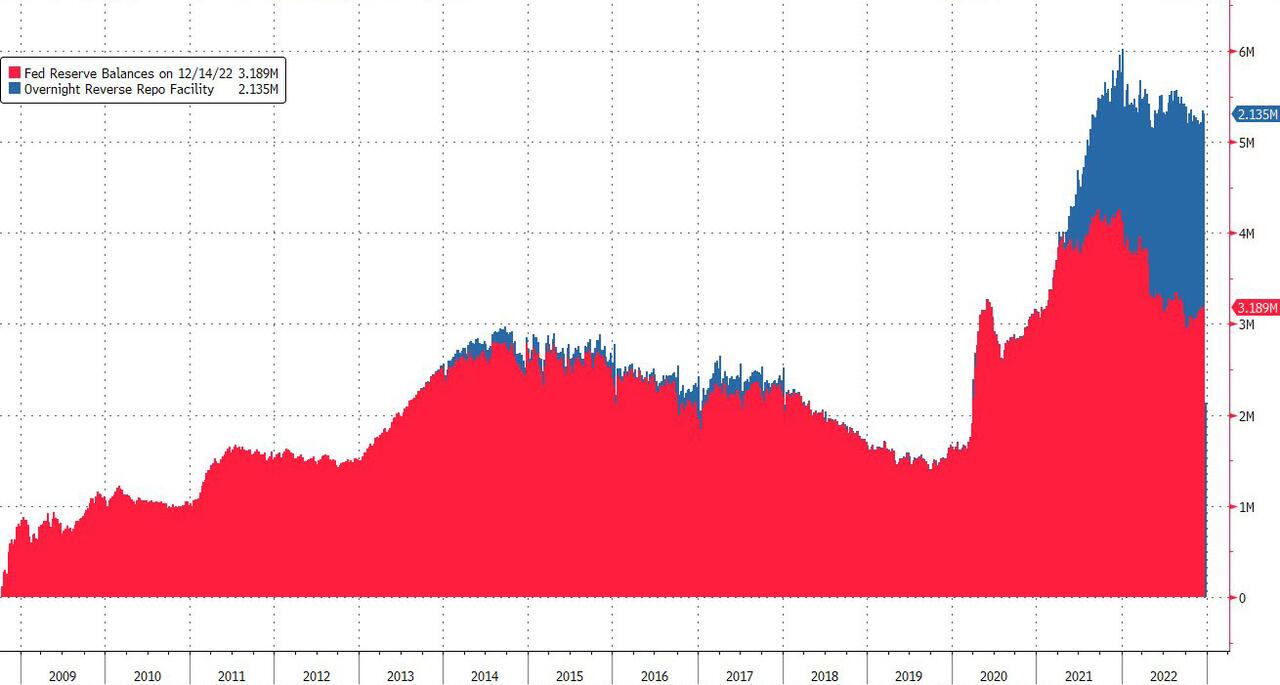

En creusant un peu plus la composition du bilan, nous constatons que les équivalents monétaires à fort pouvoir d’achat, c’est-à-dire les réserves, représentent un peu plus de 3 100 milliards de dollars, tandis que les prises en pension beaucoup plus inertes (qui sont un sous-produit de la création extrêmement excessive de liquidités et/ou de l’évitement des contreparties et des risques) représentent un montant plus modeste de 2 130 milliards de dollars…

Les réserves ont diminué de 1 000 milliards de dollars l’année dernière, alors que les prises en pension ont augmenté de moitié.

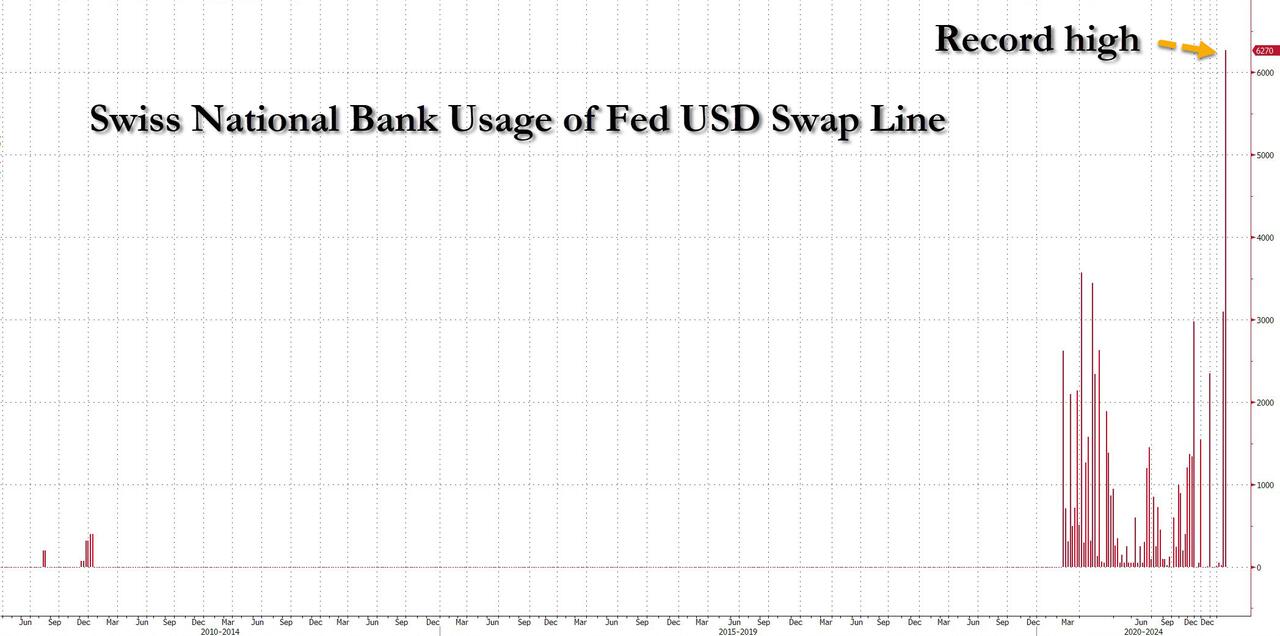

Et bien que l’on puisse débattre des nuances d’un bilan de 8 500 milliards de dollars de la Fed, ou de la relation réserve/ratio inverse jusqu’à ce que l’on ait le visage bleu ! Une chose est certaine : maintenant que le monde se trouve dans un cadre de « réserves abondantes » depuis le lancement du QE1, il y a certaines choses qui ne sont pas censées se produire. Et l’une d’entre elles est l’utilisation de la ligne de swap d’urgence en USD de la Fed.

- Quand cet instrument est utilisé, comme ce fut le cas à la mi-octobre, nous pouvons immédiatement en déduire qu’une banque subit une crise de financement en USD (dont le risque est supérieur au risque d’être stigmatisé par l’utilisation d’un swap de change).

C’est précisément ce qui s’est passé avec le géant bancaire suisse Credit Suisse, dont nous avons appris par la suite qu’il était écrasé par une ruée vers les fonds de 88 milliards de dollars, et que seul le renflouement secret de la BNS et de la Fed l’a maintenu solvable (empêchant ainsi une crise financière bien plus grave).

Un autre instrument qui ne devrait jamais être utilisé dans un monde de réserves abondantes est le guichet d’escompte de la Fed :

- Cet accord « archaïque » de prêt de sauvetage garanti, dans lequel les banques obtiennent des liquidités d’urgence de la Fed en échange de prêts, est un héritage de l’ère pré-Lehman, lorsque sa simple utilisation suffisait à déclencher une panique bancaire terminale pour toute banque bénéficiaire.

- On peut affirmer que le lancement de l’assouplissement quantitatif a été spécifiquement conçu pour réduire et/ou éliminer l’utilisation de la fenêtre d’escompte par les banques américaines (après tout, le raz-de-marée post-2009 de réserves créées par la Fed garantit effectivement que chaque institution financière américaine nage dans l’argent).

Ceci, ajouté au fameux effet de « stigmatisation du guichet d’escompte », lorsque la simple spéculation sur le recours à des prêts d’urgence de la Fed suffisait à déclencher une ruée vers les banques, explique pourquoi il n’y a pas eu d’emprunts au guichet d’escompte jusqu’en mars 2020, lorsque l’ensemble du système financier a failli s’effondrer à nouveau, alors qu’un montant relativement modeste de 50 milliards de dollars d’emprunts au guichet d’escompte a forcé la Fed à déclencher de multiples opérations de pension quotidiennes de plusieurs trillions, et des centaines de milliards d’injections quotidiennes et hebdomadaires de liquidités sous la forme de QE.

- Oui, l’utilisation du guichet d’escompte en 2020 a rapidement disparu, mais pas avant que le bilan de la Fed ne double à nouveau, passant de 4 000 milliards de dollars à 8 000 milliards de dollars.

Le problème est que si l’on avance rapidement, la fenêtre d’escompte est à nouveau utilisée de manière agressive, et la semaine dernière, elle a dépassé les 6,2 milliards de dollars, après avoir atteint un pic de 9,5 milliards de dollars, il y a deux semaines, le plus haut niveau depuis juin 2020.

Le pic d’utilisation du guichet d’escompte a même laissé perplexe JPMorgan, dont la stratège en matière de taux, Teresa Ho, a écrit vendredi dernier (ses réflexions complètes, à lire absolument, sont disponibles pour les abonnés pro) et fait écho à nos réflexions ci-dessus sur le cadre des « réserves suffisantes ».

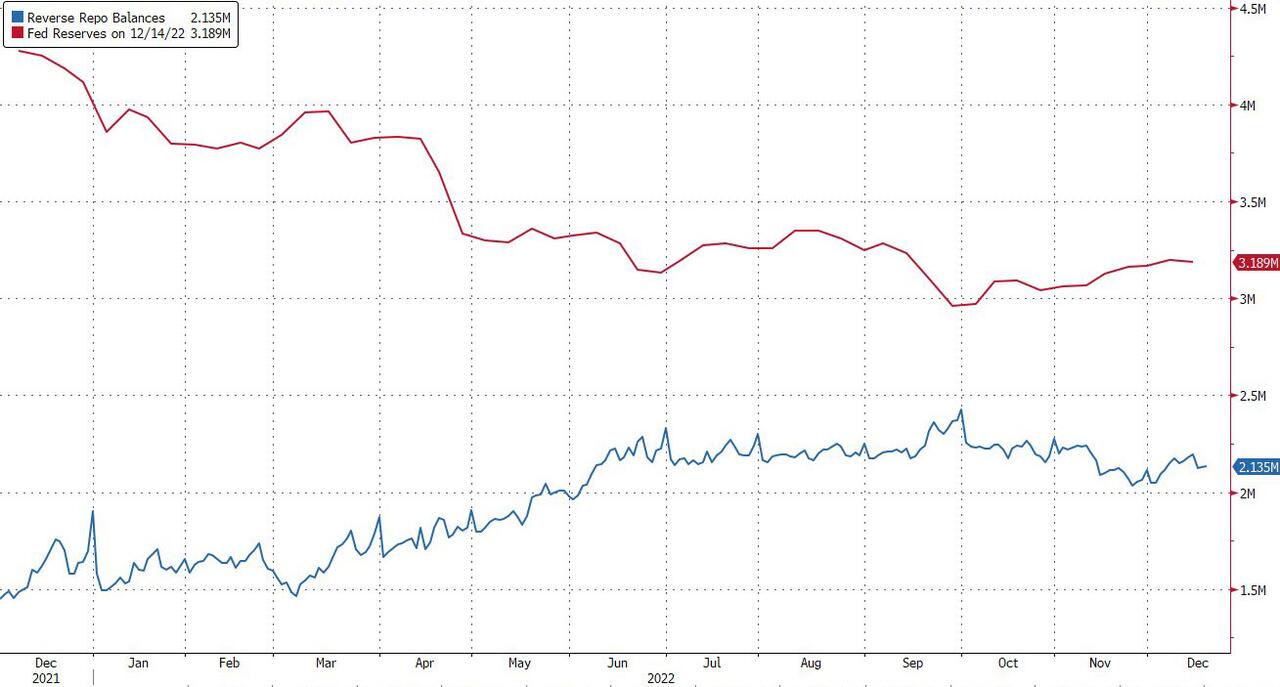

Noter qu’il y a encore plus de 3 milliards de dollars de réserves et plus de 2 milliards de dollars de liquidités à l’ON RRP de la Fed, donc cela ne suggère en aucun cas qu’il y a des problèmes systémiques de liquidité.

En effet, le fait que les taux de financement de gros soient restés sages, même à l’approche des dernières semaines de l’année, donne à penser que c’est le cas, et pourtant il est surprenant qu’en dépit du montant de liquidités disponibles dans le système, le recours au guichet d’escompte ait encore augmenté.

- Emprunter à la fenêtre d’escompte est souvent considéré comme le dernier recours pour les banques en termes de financement, et il y a donc un stigmate implicite associé à cela. La question de savoir si cette stigmatisation est justifiée ou non, reste ouverte.

Quelques détails supplémentaires de JP Morgan : Cette année, la hausse du guichet d’escompte est associée au crédit primaire – disponible pour les banques qui sont dans une « situation financière généralement saine », sans aucune restriction sur l’utilisation des fonds empruntés dans le cadre du crédit primaire, selon la Fed.

- Le prêt doit être garanti par des titres éligibles (généralement de qualité investment grade ou AAA pour les titres titrisés) et/ou des prêts (généralement performants, à des entités nationales uniquement).

En mars 2020, pour encourager l’utilisation de la fenêtre d’escompte, la Fed a réduit l’écart du taux de crédit primaire par rapport au niveau général des taux au jour le jour et a prolongé la ligne de crédit jusqu’à 90 jours, remboursable par anticipation et renouvelable par l’emprunteur sur une base quotidienne. Depuis lors, le taux de crédit primaire a été fixé à la limite supérieure de la fourchette cible des fed funds.

Que se cache-t-il derrière ce pic d’emprunts au guichet d’escompte ?

Selon JPM, il existe plusieurs théories :

- La première tourne autour de l’augmentation des pressions de financement parmi les petites banques alors que le QT se poursuit en arrière-plan.

- À cette fin, il est possible que, indépendamment de la stigmatisation, pour lever des liquidités, certaines petites banques trouvent les taux au guichet économiquement plus intéressants que l’accès au marché des fed funds ou l’emprunt auprès de la FHLB, en particulier si elles peuvent emprunter à terme au guichet d’escompte. En effet, le taux de crédit primaire a été fixé à 4,0 % (avant le FOMC), soit 17 points de pourcentage au-dessus du TFE mais 30 à 70 points de pourcentage en dessous du taux auquel elles peuvent emprunter des avances FHLB de 1 et 3 millions d’euros.

En outre, JPM note que le moment de l’augmentation semble corréler au marché des crypto-monnaies, en particulier en novembre après l’apparition de nouvelles sur les retombées de FTX.

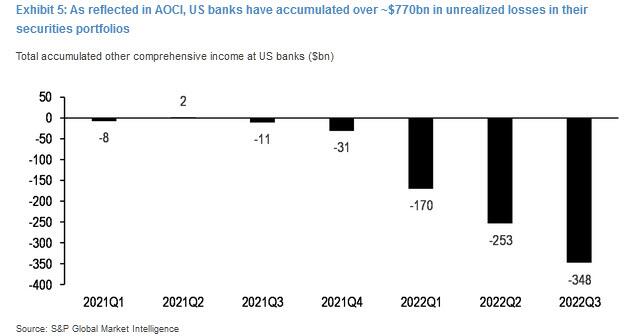

- Il existe une deuxième théorie plausible : le resserrement agressif de la Fed cette année a généré des pertes substantielles sur les portefeuilles de titres des banques.

- Comme le montrent les AOCI, où sont saisies les variations de la valeur de marché des obligations dans les portefeuilles AFS, les banques américaines ont perdu cumulativement ~770 milliards de dollars depuis le début de l’année (tableau 5).

- Ces pertes, bien que non réalisées, ont considérablement réduit les fonds propres des banques, et dans certains cas, elles ont atteint un niveau tel que les fonds propres tangibles ordinaires sont devenus négatifs.

C’est le cas notamment des petites banques. Sur la base des données de S&P, JPMorgan a constaté qu’environ 30 banques, dont la plupart ont des actifs totaux inférieurs à 1 milliard de dollars, ont déclaré des fonds propres tangibles négatifs au troisième trimestre 22, soit une augmentation par rapport aux 11 banques du deuxième trimestre 22 et aux 0 banque du premier trimestre 22.

des banques américaines (en milliards de dollars)

En quoi cela est-il important ?

Eh bien, comme l’explique JPMorgan, la FHFA a actuellement une exigence qui demande aux FHLB d’utiliser les capitaux propres tangibles – qui comprennent les gains et les pertes non réalisés sur les titres AFS – pour évaluer la solvabilité d’une banque aux fins de l’émission d’avances.

Si une banque n’atteint pas les niveaux de capital corporel requis, elle pourrait se voir refuser l’accès au système d’avances de la FHLB, sauf avis contraire d’un régulateur fédéral primaire. (Soit dit en passant, l’industrie essaie d’obtenir de la FHFA qu’elle modifie le cadre d’évaluation en utilisant non plus le capital tangible mais le capital réglementaire, ce qui exclurait les fluctuations du marché).

Par conséquent, dans la mesure où les petites banques ont besoin de liquidités et qu’elles ne peuvent pas se tourner vers le système FHLB pour emprunter, elles pourraient avoir recours à la fenêtre d’escompte pour des besoins de liquidités soudains et inattendus.

- Traduction en clair :

- Il y a environ 30 banques qui sont effectivement insolvables et qui ne sont maintenues en vie que grâce au financement d’urgence de la Fed.

- Reste à voir si ces banques feront faillite ou non, et si leur faillite entraînera une cascade d’événements négatifs.

Malheureusement, en l’absence d’une chaîne de défaillances qui révèle qui sont les banques paralysées, nous ne saurons pas avec certitude quelles sont les entités à l’origine du pic de la fenêtre d’escompte jusqu’à ce que la Fed publie les données de transaction sur la fenêtre d’escompte deux ans plus tard.

Enfin, il convient également de noter que les pertes substantielles sur les portefeuilles de titres des banques – grâce aux hausses de taux agressives de la Fed – créent non seulement des problèmes de capital, mais aussi des problèmes potentiels de liquidité.

- Comme nous l’avons vu précédemment, avec l’apparition du QT en arrière-plan, la liquidité se vide du système, les dépôts diminuent (bien que ce soit surtout dans les grandes banques jusqu’à présent), les pressions de financement augmentent progressivement et les coûts d’emprunt augmentent.

Dans la mesure où des besoins de liquidité soudains surviennent, on peut se demander si les banques ne seraient pas obligées de vendre leurs titres pour répondre à leurs besoins de liquidité, ce qui aurait un impact négatif sur les niveaux de capital des banques.

En outre, le LCR est calculé sur la base de la valeur de marché du portefeuille HQLA des banques en pourcentage de leurs sorties nettes de liquidités à moins de 30 jours. Toutes choses égales par ailleurs, les pertes sur les portefeuilles de titres des banques contribueraient à une détérioration du LCR (c’est-à-dire que le numérateur diminuerait).

Par conséquent, les banques devraient s’endetter pour augmenter leurs HQLA afin de rester conformes aux règles du LCR. JPM pense que c’est l’une des raisons qui ont contribué à l’augmentation des avances FHLB cette année. En d’autres termes, les banques ont levé des liquidités via les FHLB non pas parce qu’elles ont perdu des liquidités et doivent les remplacer, mais plutôt en prévision de besoins potentiels de liquidités dans l’espoir de ne pas avoir à vendre leurs titres et de maintenir/améliorer leurs LCR.

Si tout cela ressemble à du jargon financier, n’en tenez pas compte – à moins que l’utilisation du guichet d’escompte ne connaisse un nouveau pic dans les semaines à venir, il est probable que l’événement qui a incité une ou plusieurs banques à demander discrètement un renflouement à la Fed sera passé.

D’un autre côté, le message envoyé par le pic d’utilisation du guichet d’escompte est inquiétant !

Quelle que soit la façon dont on le présente, il suggère que pas moins de 30 petites banques sont désormais insolvables, et pourraient représenter le maillon le plus faible et qui – comme l’implosion relativement faible de Terra/Luna a entraîné l’effondrement de FTX et le désendettement de l’ensemble de l’écosystème cryptographique – générant le désendettement violent et douloureux de l’ensemble du système financier américain.

Vous souhaitez comprendre le monde de la finance ? Abonnez-vous à notre revue mensuelle !

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !

Est-ce que ça a un lien avec les 4 pays d’Afrique les plus communistes (ONU) qui passent à la monnaie numérique ?

Afrique du sud, Zimbabwe, Zambie, Ghana …

/crypto/2022-year-grassroots-bitcoin-adoption-africa

Les titres sont poilants :

DOCUMENTAIRE : COMMENT BITCOIN FAIT RESPECTER LES DROITS DE L’HOMME

Comme d’hab, c’est les bobos, bourgeois ultra-minoritaires et ultra-favorisés, compétents en rien, perchés et bien toxicos, qui font la promotion des saloperies qui détruiront la vie de la majorité.

(C’était déjà pareil avec 1789 et les assignats, rien de neuf avec les bobos…

Ouais, j’aime pas les bobos parce que le les connais très bien, les ai longuement fréquentés, rien n’est plus défoncé faux et superficiel qu’un bobo. la lie de la lie de l’humanité, loin derrière les QI de 60. )

La légendaire rebellitude Africaine en prend un coup, rebelles chez les autres et contre les autres peuples d’un autre continent, mais chez eux ce sont des larves. Doit-on en conclure qu’ils sont les plus racistes du monde ? Ben oui, tout le monde le sait !