Un initié dévoile tout sur l’or

« L’or pour les banque centrales, est comme le soleil pour les vampires ».

Cette semaine, un article intriguant et révélateur du célèbre Peter Hambro a été publié par le site britannique d’information économique et politique Reaction.

L’article, intitulé « Don’t forget the golden rule : whoever has the gold makes the rules » [N’oubliez pas la règle d’or : c’est celui qui a l’or qui fixe les règles] est intriguant et révélateur pour un certain nombre de raisons, principalement parce qu’il met en évidence la manipulation du prix de l’or et désigne les types d’entités responsables, tout en expliquant certains des mécanismes utilisés dans le jeu de l’or papier à réserves fractionnaires de Londres.

Mocatta et Goldsmid

Mais l’article est également remarquable par l’identité de son auteur. Pour ceux qui ne le connaissent pas, Peter Hambro est un nom très respecté dans le domaine de l’or, puisqu’il a cofondé et présidé la société minière aurifère anglo-russe Peter Hambro Mining (aujourd’hui connue sous le nom de Petropavlovsk), cotée au FTSE [The Financial Times Stock Exchange]. Il a également été, de 1983 à 1990, directeur général adjoint du légendaire courtier en lingots londonien Mocatta & Goldsmid. En outre, le père de Peter Hambro, Everard Bingham Hambro, a également été à un moment donné directeur de Samuel Montagu, une autre des légendaires sociétés du cartel des courtiers en lingots de Londres.

En plus d’être un initié de la banque d’investissement, Peter Hambro est également l’arrière-arrière-petit-fils du baron Carl Joachim Hambro, le fondateur de la célèbre banque d’investissement anglaise Hambros. En fait, Mocatta & Goldsmid a même fusionné avec la banque Hambros en 1957, tant leurs liens sont étroits. Dans les années 1980, Mocatta & Goldsmid était également la plus grande contrepartie en or et en argent de l’Union soviétique, un fait qui a aidé Hambro à créer Peter Hambro Mining en 1994.

Ainsi, lorsque Peter Hambro écrit sur la manipulation du prix de l’or, ce n’est pas n’importe qui qui écrit sur la manipulation du prix de l’o. C’est un homme issu de l’une des dynasties bancaires britanniques qui a été au courant pendant toute sa carrière des rouages de l’establishment bancaire londonien et qui possède les connaissances opérationnelles nécessaires pour diriger une société minière aurifère cotée à la Bourse de Londres qui extrait de l’or physique réel, de l’or sans risque de contrepartie et qui n’est la responsabilité de personne.

Pour ceux qui ne connaissent pas le site d’actualités et de podcasts Reaction, il s’agit d’une publication sérieuse basée à Londres et dirigée par un conseil d’administration composé de journalistes et de responsables des médias de poids, qui se spécialise dans l’analyse et le commentaire des affaires courantes, de la politique, de la culture et de l’économie.

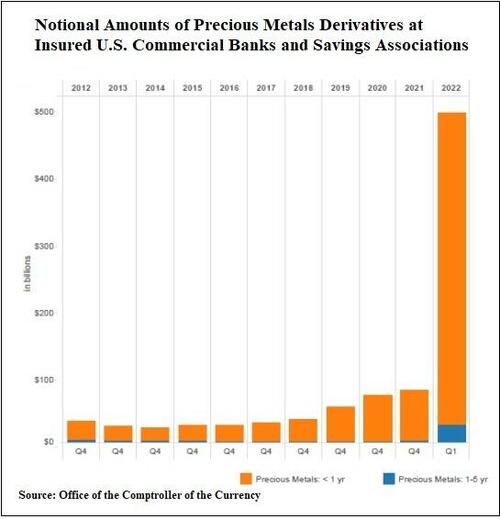

Le déclencheur de l’article de Peter Hambro est un graphique récent de l’Office of the Comptroller of the Currency [Bureau du Contrôleur de Monnaie] des États-Unis, qui, en raison d’une reclassification des données à partir du premier trimestre 2022, montre maintenant l’ampleur considérable des contrats dérivés sur métaux précieux que les banques de lingots comme JP Morgan ont accumulés pour faire baisser le prix de l’or (un excellent résumé de ce graphique est disponible ici).

Manipulation du prix de l’or

Hambro décrit cette manipulation du prix de l’or à l’aide de produits dérivés comme une « poudrière », que « la désinformation [a] longtemps maintenue sous contrôle ». Mais qui, me direz-vous, dirige cette désinformation et cette manipulation du prix de l’or ?

Selon la bombe de Hambro, il s’agit la Banque des règlements internationaux (BRI) en Suisse, c’est-à-dire la banque centrale des banques centrales. Hambro lâche la bombe en disant que :

« Depuis 2018, les bureaux de stabilité financière des banques centrales du monde ont suivi les instructions de la Banque des règlements internationaux (BRI) pour cacher la perception de l’inflation en truquant le marché de l’or. »

Mais comme les banques centrales « ont besoin d’une couverture » et « ne peuvent pas être vues » pour truquer le prix de l’or, Hambro poursuit :

« La seule façon d’obtenir cette couverture est d’écraser le prix de l’or physique par la production alchimique « d’or papier ».

Si cela a maintenant retenu votre attention, lisez la suite, car Hambro développe :

« Avec l’aide des marchés à terme et la connivence des alchimistes, les négociants en lingots – oui, moi y compris, j’étais directeur général adjoint de Mocatta & Goldsmid – ont réussi à créer une perception inébranlable que les onces d’or créditées sur un compte auprès d’une banque ou d’un négociant en lingots étaient les mêmes que les vraies. « Et beaucoup plus facile, mon vieux ! Vous n’avez pas besoin de le stocker ni de l’assurer ».

Le crédit d’or auquel Hambro fait référence ici est le fameux « or non alloué » de la LBMA [L’Association du marché des lingots de Londres], les « marchés à terme » étant le COMEX [La Bourse des marchandises]. À ce stade, vous pourriez même penser que Hambro a lu le site BullionStar, puisque nous expliquons la même chose depuis des années. Par exemple, voir ici et ici.

Le fait que la Banque internationale et ses gouverneurs demandent aux banques centrales du monde entier de truquer le prix de l’or ne devrait pas être une surprise, puisque c’est ce que la BRI fait depuis longtemps. Du la réserve commune d’or de Londres des années 1960 à la nouvelle réserve commune du début des années 1980, la BRI adore truquer le prix de l’or. Pourquoi ? Parce que pour les banquiers centraux, l’or est comme le soleil pour les vampires. Voir les articles de BullionStar « La nouvelle réserve commune d’or de la BRI [La Banque des règlements internationaux] de Basle, Suisse: Part 1 » et « Nouvelle réserve commune d’or de la BRI de Basle: Part 2« .

Qui tire les ficelles sur la manipulation de l’or ? La Banque d’Angleterre

Dans son article, Hambro explique l’évolution, dans les années 1980, du marché de l’or papier de Londres et de ses nombreux produits dérivés, qui constituent les mécanismes de poudre aux yeux par lesquels le marché de l’or de Londres poursuit, jusqu’à aujourd’hui, son système de réserves fractionnaires d’or papier :

« Une fois que les investisseurs ont avalé cette pilule stupéfiante, il était facile de leur vendre de l’or qui n’existait tout simplement pas. Bien sûr, il y avait des investisseurs méfiants qui avaient du mal à croire que des gens comme Mocatta, Montagu, Rothschild et Sharps Pixley étaient des contreparties indiscutables et qui voulaient être assurés que l’or serait là quand ils le demanderaient.

Facile, avons-nous dit. Ne vous embêtez pas à le payer, donnez-nous simplement une marge initiale en espèces et acceptez une marge de variation et notre promesse sur papier est aussi bonne que l’or. C’était le dérivé simple.

Si vous pensiez que le prix allait baisser, vous pouviez nous vendre de l’or que vous n’aviez pas et prendre une marge sur la transaction de la même manière. Puis sont apparus toute une série d’options et d’autres produits et le marché des produits dérivés – car c’est ainsi qu’on appelait cette chimère – a commencé à s’emballer comme une tornade. »

Une « chimère » étant une créature hybride mythique et monstrueuse composée de différentes parties. Cette croissance exponentielle de l’or non alloué et des dérivés de l’or s’est produite pour la première fois pendant la période des années 1980, lorsque Peter Hambro était directeur chez Mocatta and Goldsmid et que le marché de l’or londonien était constitué d’un cartel de cinq sociétés, à savoir N.M. Rothschild, Mocatta & Goldsmid, Samuel Montagu, Sharps & Pixley et bien sûr l’infâme Johnson Matthey Bankers. Et c’est Johnson Matthey Bankers qui a failli s’effondrer en 1984 et a dû être secouru par la Banque d’Angleterre afin d’éviter l’implosion du reste du club des lingots londoniens.

Et comme le décrit Hambro, la Banque d’Angleterre était alors, comme aujourd’hui, toujours prête à soutenir le ponzi [forme de fraude qui attire les investisseurs et verse des bénéfices aux investisseurs précédents avec les fonds des investisseurs plus récents] de l’or papier londonien avec de l’or physique en cas de besoin, sous la forme de prêts d’or de la banque centrale :

« Pour que l’or fictif paraisse encore plus sûr, la Banque d’Angleterre était discrètement disposée à prêter de l’or physique aux membres du marché de l’or de Londres, au cas où les choses se compliqueraient et où nos coffres seraient vides. Lorsque l’un des membres a fait faillite [Johnson Matthey Bankers], les autres se sont regroupés et, avec la Banque d’Angleterre aux commandes, les clients ont été renfloués ».

À cela s’ajoutent les manipulations de la Banque d’Angleterre, qui est intervenue dans le système de cotation de l’or de Londres dans les années 1980, comme le montre l’article de BullionStar ici. Puis, en 1987, la Banque d’Angleterre est allée plus loin et a demandé aux banques d’investissement de Londres de formaliser leur cartel, ce qui a été fait par le lancement de la London Bullion Market Association (LBMA). C’est pourquoi, à ce jour, la Banque d’Angleterre et la LBMA sont symbiotiquement liées, notamment par le biais du marché ultra-sécurisé des prêts d’or de Londres, où les banques centrales prêtent de l’or physique aux banques de la LBMA. Il s’agit d’un sujet que les journalistes d’investigation de Bloomberg et de Reuters n’aborderont jamais, car les conseils d’administration et les rédacteurs de Bloomberg et de Reuters savent que ces opérations de prêt d’or soutiennent l’ensemble du système de réserves fractionnaires de l’or papier.

En outre, ce système mondial « d’or papier » a une offre illimitée puisque, comme le dit Hambro, les gouvernements, les banques centrales et la BRI « peuvent imprimer la marge ». C’est pourquoi, Hambro affirme que

« les grandes banques de Wall Street accepteront des fiats dollars comme marge et fabriqueront de l’or pour inonder le marché ».

Alors que Peter Hambro était auparavant connu pour comprendre et discuter de la manipulation du prix de l’or, ses derniers commentaires pourraient venir maintenant, car il pressent un changement géopolitique dans le rôle monétaire de l’or. En outre, comme les sanctions occidentales en cours contre la Russie ont décimé la capacité du mineur d’or Petropavlovsk à vendre son or et à rembourser ses prêts (sa principale banque Gazprombank étant sanctionnée), Hambro, en tant qu’ancien président de Petropavlovsk, est peut-être mieux placé que quiconque pour lire les conséquences involontaires des sanctions sur le marché mondial de l’or.

La Chine et la Russie sur le marché de l’or

M. Hambro conclut ensuite son article en se référant au récent graphique de l’OCC [Bureau du contrôleur de la monnaie] américain sur les produits dérivés des métaux précieux :

« On dit souvent que les pailles qui volent au vent présagent de grandes tempêtes et je crois que ce graphique montre justement une telle paille ».

« Regardez ce graphique, puis allez voir votre contrepartie de négoce de lingots et achetez de l’or. Puis demandez votre or ou votre argent ou votre platine ou votre palladium ou toute autre réserve de valeur physique et moyen d’échange que vous avez acquis pour vous protéger des ravages de l’inflation.

Car l’inflation ne manquera pas d’engloutir le monde lorsque les vêtements de l’empereur de l’or papier seront vus pour ce qu’ils sont vraiment.

Vladimir Poutine et Xi Jinping sont parmi ceux qui connaissent la règle d’or : « Celui qui détient l’or dicte les règles ».

Cela explique également pourquoi la Russie et la Chine accélèrent actuellement leur interaction pour développer conjointement les marchés de l’or russe et chinois, comme l’explique le récent article de BullionStar intitulé « La Chine et la Russie coopèrent étroitement en vue d’un accord gagnant-gagnant sur les marchés de l’or« .

L’or physique comme bouclier anti inflation

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !