Un stratège FX de la Deutsh Bank fait une découverte surprenante

Il y a quelques jours, au moment de l’intervention historique la plus importante jamais réalisée par la Bank Of Japan [BoJ] sur le marché des changes, nous avons souligné quelque chose que presque personne n’avait remarqué :

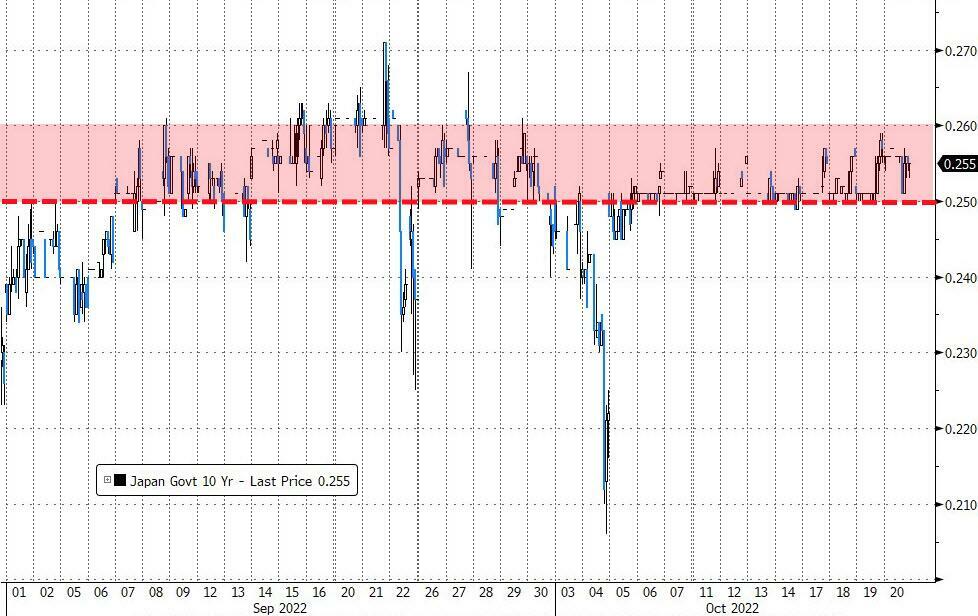

1. Que le contrôle de la courbe des rendements [YCC] par la BoJ avait déjà échoué à plusieurs reprises, les rendements des obligations à 10 ans dépassant largement la barrière de 0,25 %.

Everyone was so focused on lettuce and the Fed blowing up the US economy, nobody noticed that YCC has now failed and the grand MMT experiment is hanging by a thread. pic.twitter.com/6MJglr248f

— zerohedge (@zerohedge) October 21, 2022

Traduction:

Tout le monde était tellement concentré sur les laitues et la Fed qui faisaient exploser l’économie américaine, que personne n’a remarqué que le YCC a maintenant échoué et que la grande expérience MMT [ Théorie monétaire moderne] ne tient plus qu’à un fil.

2. Et que Kuroda [gouverneur de la Banque du Japon] injectait vaillamment des milliers de milliards de yens dans le système financier pour défendre une porte qui a déjà été ouverte.

Mais une personne a remarqué ce qui se passait discrètement sous la surface immobile du marché des JGB [Obligations du gouvernement japonais], où la BoJ possède désormais plus de la moitié de l’ensemble du marché obligataire japonais et où des jours peuvent passer sans qu’une seule transaction ne soit effectuée : cette personne est George Saravelos, stratège FX de la Deutsh Bank.

Dans son blog FX de lundi intitulé « Broken », il écrit que :

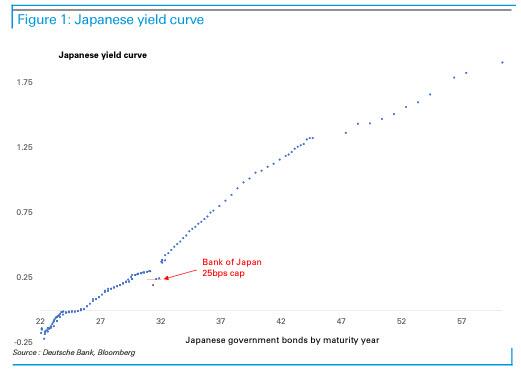

« Le graphique ci-dessous montre quelque chose de frappant : la politique de contrôle de la courbe des taux de la Banque du Japon est, à toutes fins utiles, déjà brisée.

Seuls les trois rendements des obligations d’État à 10 ans qui sont désormais éligibles aux opérations d’achat à taux fixe de la BoJ s’échangent à, ou sous le plafond de rendement de 25 points de base.

Les obligations arrivant à échéance de part et d’autre de l’échéance visée se négocient désormais avec des rendements sensiblement supérieurs au plafond. »

Bien sûr, ce n’est pas parce que le contrôle de la courbe de rendement est cassé qu’il ne pourrait pas être bien pire. Ou plutôt, bien, bien, bien, bien pire.

Comme l’explique Saravelos, « sans les appels d’offres illimités à taux fixe et l’assouplissement quantitatif plus large de la Banque du Japon, l’ensemble de la courbe de rendement japonaise serait probablement beaucoup plus élevée. »

Mais la courbe « brisée » ne démontre pas seulement l’ampleur de la distorsion de la politique, mais aussi ses limites probables : selon le stratège FX, la Banque du Japon ayant atteint la propriété quasi-totale de ces trois obligations spécifiques, le moment approche où ces obligations cesseront d’être négociées dans leur intégralité et où le marché cessera tout simplement d’exister.

Oui, la BoJ possédant tous les titres du marché obligataire JGB, la partie sera terminée pour la première expérience MMT du monde.

À ce moment de la singularité, il n’y aura plus de vendeur volontaire d’obligations à dix ans au « prix » d’achat désigné par la Banque du Japon.

Quant à l’idiotie que constitue l’intervention continue de la BoJ sur le marché des changes, Saravelos est entièrement d’accord avec nous lorsqu’il dit que l’intervention des autorités japonaises sur le marché des changes ne fonctionnera pas lorsque la hausse de l’USD/JPY [Cours Dollar/Yen] sera déterminée par la politique de la Banque du Japon elle-même !

En effet, c’est soit la BoJ, soit la dynamique générale de la parité anti-risque de l’USD qui doit changer la direction de l’USD/JPY. Tant que ni l’une ni l’autre ne se matérialise, l’intervention sur le marché des changes semble complètement futile – surtout si elle conduit finalement à des ventes de réserves de change qui poussent les rendements mondiaux encore plus haut.

La question qui se pose alors est la suivante : puisque le marché des JGB est effectivement mort, ne serait-il pas logique que la BoJ nationalise officiellement et complètement le marché obligataire et permette au moins au yen de s’échanger (un peu) librement ?

Bien sûr, avec l’ensemble de l’expérience financière japonaise en voie d’extinction, Tokyo gagnera au mieux quelques mois, mais comme tout patient atteint d’un cancer en phase terminale peut en témoigner, ces quelques derniers mois sont plus précieux que tout.

Si une telle réévaluation révolutionnaire peut finir par se produire, ce ne sera pas ce soir, car un jour après que la BoJ ait déclenché sa plus grande – et la plus futile – intervention sur le marché des changes de l’histoire, en vendant quelque 50 milliards de dollars de réserves américaines pour acheter de la fausse monnaie sans valeur, elle a également proposé d’acheter plus d’obligations que prévu lors de son opération régulière sur le marché mercredi, afin de poursuivre le théâtre de Kabuki selon lequel son YCC fonctionne toujours.

- La BoJ va acheter 575 milliards de yens d’obligations à 3 et 5 ans, contre 475 milliards de yens prévus.

- La BoJ achètera 650 milliards de yens de dette à 5-10 ans, contre 550 milliards de yens prévus.

- La BoJ achètera pour 350 milliards de yens d’obligations à 10-25 ans, contre 250 milliards de yens prévus.

- La BoJ achètera 150 milliards de yens d’obligations à 25 ans, contre 100 milliards de yens prévus.

Traduction : un jour, la BoJ fait tout ce qui est en son pouvoir pour empêcher le yen d’imploser, et le lendemain, elle fait exactement le contraire en libérant le yen et en assurant de nouveaux records à la baisse pour cette monnaie condamnée.

Idiotie ? Oui. Mais une fois que vous êtes dans la partie finale du MMT et de politique monétaire non-conventionnelle [helicopter money], c’est tout ce qui vous reste.

Comprendre le monde de la finance pour ne pas se faire submerger grâce à nos revues mensuelles :

Source: Zero Hedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !