Topographie de la situation et paramètres de naviguation

Les investisseurs habitués savent qu’ils déploient des capitaux pendant deux des plus grandes inconnues de l’histoire récente. Il est important pour tous les investisseurs de garder la perspective et d’utiliser les trois moyens suivants pour naviguer dans les trois plus grandes inconnues de 2023.

Après plus d’une décennie de politique décadente de la Fed, les investisseurs se posent les questions suivantes :

- La tendance haussière du marché boursier va-t-elle se poursuivre, ou un retour aux moyennes à long terme est-il imminent maintenant que la Fed augmente les taux d’intérêt au rythme le plus rapide depuis quatre décennies ?

- Comment les investisseurs et les portefeuilles s’y retrouvent-ils dans l’un des cycles de resserrement quantitatif les plus synchronisés au niveau mondial au cours des douze dernières années ?

Malheureusement, je n’ai pas les réponses. Seul le temps nous le dira. Cependant, je vais vous proposer trois façons de naviguer dans les plus grandes inconnues de 2023. La perspective, les règles et les considérations non émotionnelles sont les plus importantes.

Pour garder les pieds sur terre, je n’oublie jamais le conseil fondamental du légendaire expert en marchés Martin Zweig : Ne combattez pas la Fed.

Voici l’essentiel de ce qu’il a écrit, en un peu plus éloquent : La direction principale du marché est dominée par des considérations monétaires, principalement la politique de la Réserve fédérale et le mouvement des taux d’intérêt.

Il a écrit ces mots dans son livre Winning on Wall Street, paru en 1970, et ils ont résisté à l’épreuve du temps. Et si je peux certainement me tromper en pensant le contraire (les investisseurs le font souvent), il est important pour moi de piquer mon propre ballon émotionnel en me rappelant souvent ses sages conseils.

En fait, j’ai créé mon propre adage : La Fed est mon meilleur allié ou mon pire ennemi.

À propos, la version révisée de Winning on Wall Street vaut la peine d’être lue par tous les investisseurs, en particulier ceux qui débutent.

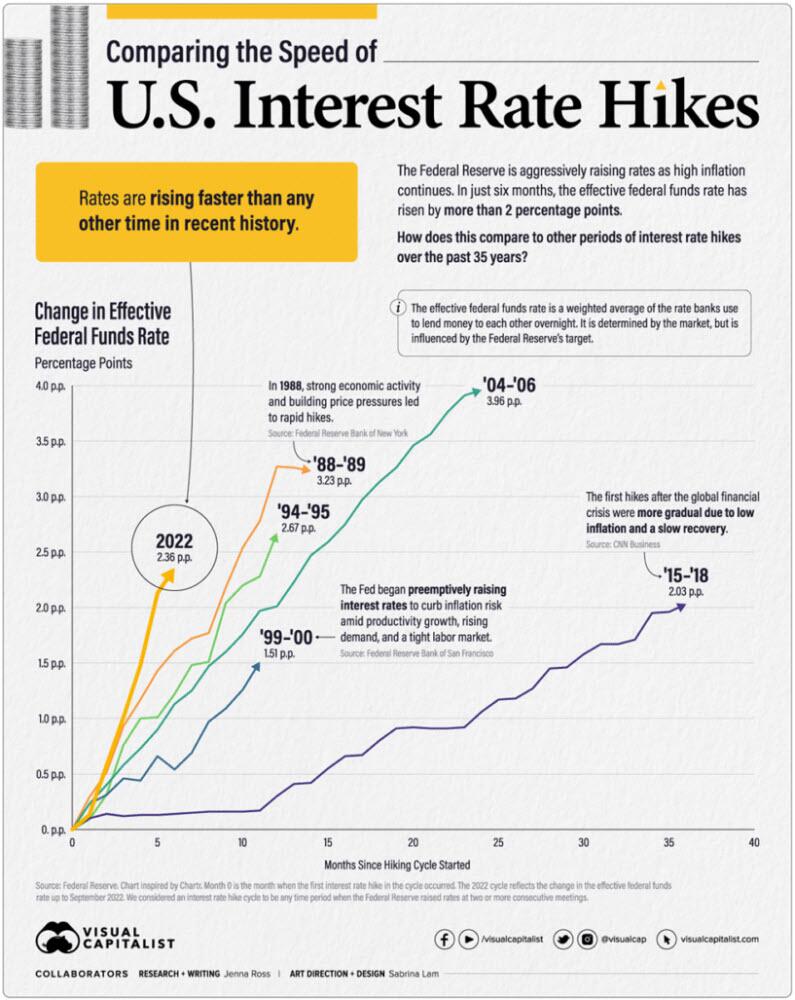

Comme nous le savons, la Fed a été l’ennemi du marché depuis sa première hausse des taux en mars. Rien n’exprime mieux le mot « ennemi » que le graphique suivant de Visual Capitalist.

Hausse des taux d’intérêt aux États-Unis

La Fed est sérieuse. Il n’y a pas de pivot, juste un marché en déni.

La Fed peut certainement ralentir la vitesse et l’ampleur des hausses de taux, mais je vais vous expliquer pourquoi je pense non seulement que les taux d’intérêt pourraient être plus élevés qu’ils ne le sont depuis longtemps, mais aussi que leur objectif nébuleux de 2 % d’inflation doit être revu.

Selon l’économiste Larry Summers, l’objectif d’inflation de la Fed devrait être de 3 %. Dans un rapport, Joseph Quinlan, responsable de la stratégie de marché pour Merrill et Bank of America Private Bank, explique comment l’objectif de 2 % de la Fed, qui a débuté en 1996, était basé sur la popularité croissante de la mondialisation et des chaînes d’approvisionnement efficaces.

L’objectif actuel ne fonctionnera pas à l’avenir et doit être révisé.

L’un des meilleurs arguments en faveur de la démondialisation est présenté par Peter Zeihan dans son récent ouvrage. Cliquez ici pour voir son analyse.

Actuellement, les tendances macroéconomiques mondiales semblent aller dans la direction opposée. La démondialisation et les chaînes d’approvisionnement structurellement bouleversées sont à l’horizon du prochain cycle économique. Bien que nous ayons constaté un certain soulagement de l’inflation de la chaîne d’approvisionnement, les données suivantes me convainquent que la Fed restera un ennemi du marché pendant plus longtemps.

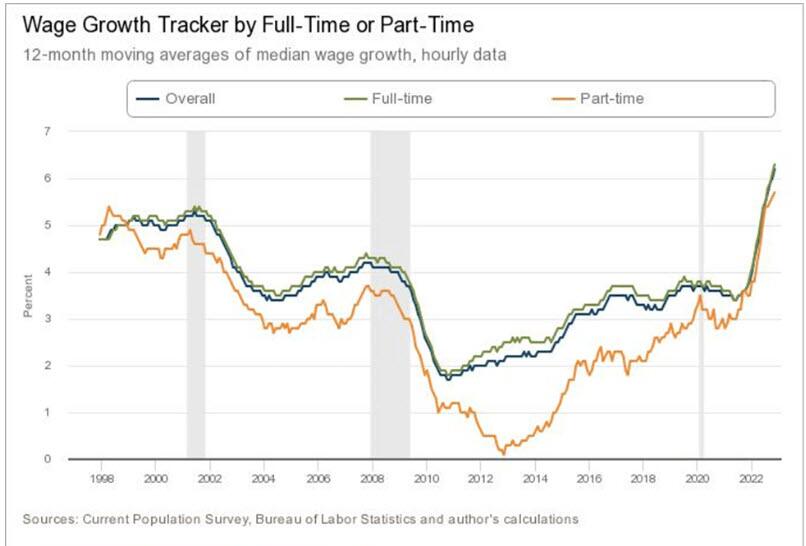

Selon le Wage Growth Tracker de la Fed d’Atlanta, l’inflation salariale, qui a tendance à être difficile à juguler, n’a guère connu de répit. Après tout, une fois que les entreprises ont augmenté les salaires, elles n’ont pas tendance à les rétracter.

Suivi de la croissance des salaires par temps plein ou temps partiel

L’inflation moyenne ajustée filtre les variations transitoires pour donner une vision plus claire du taux de variation et présente moins de biais en temps réel que l’inflation de base hors alimentation et énergie. La moyenne ajustée est plus étroitement liée à l’atonie du marché du travail que l’inflation globale ou l’inflation de base classique (selon la Federal Reserve Bank of Dallas).

L’inflation PCE à six mois, le taux annuel ci-dessous, augmente à nouveau.

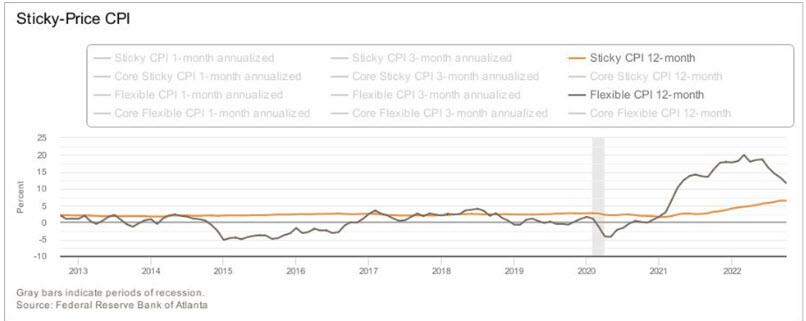

L’IPC à prix rigides de la Fed d’Atlanta classe les composantes de l’IPC selon qu’elles sont flexibles ou rigides (à variation lente).

IPC à prix rigides

Les nouvelles ne sont pas toutes mauvaises

Sur une note positive, les prix flexibles de biens tels que les voitures et camions d’occasion, les céréales, les produits de boulangerie, les vêtements et les fruits et légumes frais vont dans la bonne direction. Toutefois, ils ont encore du chemin à faire avant de revenir aux tendances à long terme. IPC rigide – les prix des loyers, de l’eau, des égouts et de l’enlèvement des ordures restent rigides.

Même dans le dernier rapport sur l’IPC du 13 décembre, bien qu’il aille dans la bonne direction, les loyers équivalents à ceux des propriétaires (sticky inflation) ont augmenté. Extrait du rapport du BLS :

L’indice du logement est de loin celui qui a le plus contribué à la hausse mensuelle de tous les postes, faisant plus que compenser les baisses des indices de l’énergie. L’indice des aliments a augmenté de 0,5 % au cours du mois, l’indice des aliments à domicile ayant également progressé de 0,5 %. L’indice de l’énergie a diminué de 1,6 % au cours du mois, les indices de l’essence, du gaz naturel et de l’électricité ayant tous baissé.

Je ne dirai pas que le rapport actuel n’est pas une amélioration. Je dirai que ce n’est pas suffisant pour que la Fed change d’avis de sitôt. Après tout, son objectif est de 2 %, et le chemin est encore long. Une autre raison pour laquelle vous devrez comprendre les façons de naviguer dans les plus grandes inconnues de 2023.

Dans l’ensemble, cette situation inflationniste post-pandémie est un peu un « no man’s land » pour les économistes. Par conséquent, les investissements en actions resteront volatils jusqu’en 2023 et continueront à secouer les détenteurs faibles.

À la lumière de ces informations, voici les façons de naviguer dans les plus grandes inconnues de 2023.

Placez un pied d’investissement dans le camp des épargnants

Les investisseurs et les professionnels de la finance ont connu la pire performance des portefeuilles 60/40 de toute leur vie d’investisseur. Si la Fed reste un ennemi des investissements, elle est un allié des épargnants. Les actions n’ont pas fonctionné (surtout le style croissance), et les obligations ont été décevantes. Alors pourquoi ne pas allouer une partie de votre portefeuille aux bons du Trésor, aux CD à haut rendement ou aux CD de courtage des banques et des courtiers en ligne, respectivement, et aux dettes d’entreprises de qualité ?

Le Market Timing ne fonctionne pas

Le fait d’opter pour le tout ou le rien en matière d’allocation d’actions est un jeu perdant. Je travaille avec des investisseurs qui s’y essaient. Les décisions émotionnelles ont un impact sur leurs rendements. Deuxièmement, le market timing est différent de la gestion du risque, qui consiste à minimiser les pertes et à réduire les profits sur la base d’un système fondé sur des règles.

Troisièmement, les meilleurs jours de marché se produisent pendant les cycles de marché les plus turbulents. Comme une forme de torture, pour obtenir les meilleurs rendements, les investisseurs doivent gagner leurs primes de risque sur les actions en surfant sur la vague, pour ainsi dire.

Rappelez-vous, selon JP Morgan, au cours des 42 dernières années, les marchés ont chuté de 14 % au cours de l’année, mais ont terminé en positif dans 75 % des cas. La volatilité, comme les investisseurs l’ont oublié, est le prix de l’admission sur le marché. Avec la Fed comme ennemie, les investisseurs se souviennent de ce fait.

La volatilité des taux et la volatilité des marchés sont liées

Enfin, c’est dans ces moments-là que je préfère monter un cheval de trait plutôt qu’un T-Rex. Par conséquent, réduire l’allocation du portefeuille aux actions, accumuler des liquidités ou utiliser des instruments à revenu fixe à court terme pourrait vous aider à rester sur votre siège pendant le trajet. N’oubliez pas que vous montez votre selle d’investissement sur une bête plus docile lorsque la Fed est un ennemi.

En parlant de chevaux domptés : Synchrony offre un certificat de dépôt de 15 mois à 4,5% d’intérêt annuel. Un bon du Trésor à 3 mois a un rendement à l’échéance de 4,4 %. Vous voyez où je veux en venir ?

Lorsque la Fed n’est pas votre amie en tant qu’investisseur, le mieux que nous puissions faire est de prendre exemple sur les épargnants et de considérer qu’ils sont comme des enfants dans un magasin de bonbons en ce moment, et nous aimons les bonbons aussi !

Préparez-vous à un atterrissage brutal

De nombreux investisseurs n’étaient pas préparés émotionnellement à l’emballement du marché de cette année. J’espère qu’ils sauront maîtriser leurs émotions pour 2023. Il est rare, voire impossible, que la Fed réussisse un atterrissage en douceur. Il est donc préférable de se préparer au pire en ce qui concerne votre réponse émotionnelle à la volatilité du marché.

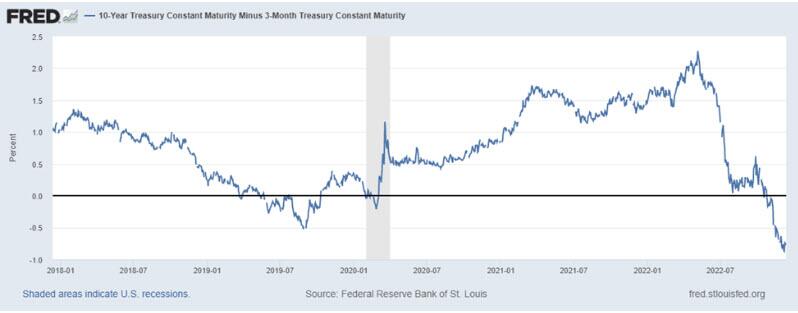

Selon Jonathan Pain, auteur du rapport Pain et directeur de JP Consulting NSW Pty Ltd, la mesure qui mérite votre attention est l’inversion des rendements à 3 mois et à 10 ans.

Le voici actuellement :

FRED – Trésorerie de 10 ans à maturité constante Moins Trésorerie de 3 mois à maturité constante.

Jonathan mentionne que le type d’inversion ci-dessus a précédé chaque récession depuis 1960. En moyenne, une récession a suivi en 16 mois. Bien qu’il y ait eu un faux signal en 1966. En raison des dépenses budgétaires pour la guerre du Vietnam, une récession a été évitée. Remarquez l’inversion actuelle par rapport à 2019.

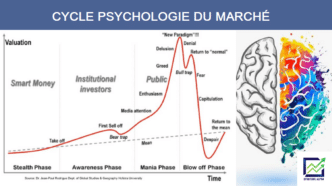

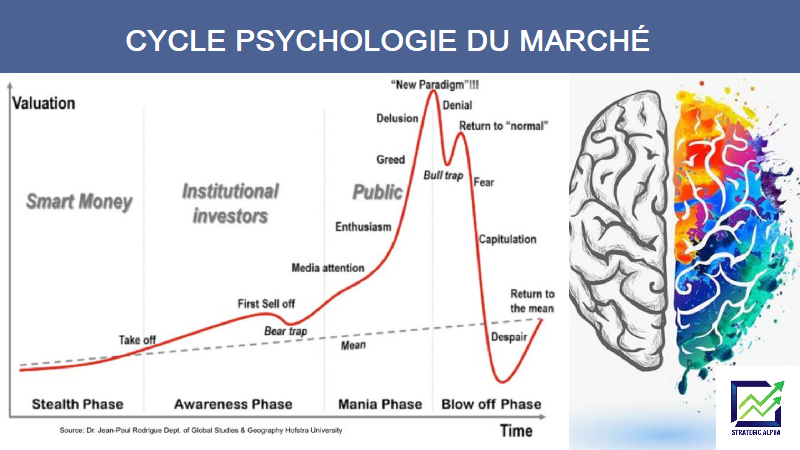

Nos tripes et les cycles du marché ne font pas bon ménage

Actuellement, je crois que nous vacillons entre l’anxiété et le désespoir. Les discussions sans fin sur un pivot de la Fed, une légère amélioration de l’inflation et la réticence à diminuer les estimations des bénéfices du S&P pour 2023 ont maintenu notre « cerveau de lézard » dans un état constant de manie mais pas assez négatif. L’année prochaine, nous pourrions trouver nos émotions dans le sous-sol de la capitulation puis du découragement. À ces moments-là, nous devrions engager des capitaux dans les actions (juste quand nous ne le voulons pas).

La gestion active pourrait être de retour

Les professionnels de la finance ont fait un travail magnifique en vendant des produits ou en externalisant la gestion de l’argent, ce qui les éloigne ostensiblement du point zéro d’une explosion imminente (hé, c’est le marché, pas moi), pour éventuellement repenser leur carrière. Accepter une vocation fiduciaire.

Peut-être qu’un marché baissier est nécessaire pour nettoyer le système et assécher le marécage en faisant migrer les mécréants vers des moyens de subsistance plus appropriés, comme proposer des offres de services téléphoniques chez T-Mobile ou devenir directeur des activités de Carnival Cruise Lines. Nous sommes attendus.

Le consultant de première ligne d’une grande surface financière cotée en bourse est soumis à une pression incessante pour augmenter les marges des actionnaires. La performance du cours de l’action est la priorité. Je n’ai jamais oublié cette leçon tirée de mon travail du côté des courtiers.

Investissements actifs pour naviguer en 2023

Avec la Fed comme ennemie, l’indexation passive pourrait ne pas être aussi performante que la bonne vieille analyse des bilans, des flux de trésorerie et des comptes de résultat.

Comprendre les bilans d’actions, les flux de trésorerie et les modèles de croissance des dividendes et créer des règles pour aider les clients à naviguer dans le risque peut être gratifiant pour les professionnels de la finance.

En outre, les investisseurs apprendront qu’investir uniquement pour battre un indice arbitraire est un jeu de dupes. Quel est l’objectif ? Fournir un sujet de conversation pour les fêtes de fin d’année ?

La planification financière à la rescousse

J’insisterai à nouveau sur la planification financière complète, qui permet aux investisseurs de connaître leur taux de rendement personnel (PRR) nécessaire pour atteindre des objectifs spécifiques, tels que la retraite ou l’épargne-études.

Par exemple, si votre PRR est de 3,62 %, nous savons, en tant que planificateurs et répartiteurs d’actifs, qu’il n’est pas nécessaire de prendre plus de risques que nécessaire.

Dans l’ensemble, je m’attends à ce que 2023 soit un défi en matière d’investissement et à ce que la récession soit inévitable. J’espère me tromper. Les trois façons de naviguer dans les plus grandes inconnues de 2023 devraient fournir quelques indications.

En attendant, voici un commentaire avisé de mon chroniqueur Bloomberg Opinion préféré :

La Fed nous a dit très clairement qu’elle est plus belliciste que nous le pensions, et il est intrinsèquement très dangereux de l’ignorer.

« Les investisseurs ne sont pas censés se battre contre la Fed. C’est l’un des aphorismes les plus constants enfoncés dans l’esprit de tout investisseur qu’ils ne devraient jamais le faire. Mais alors que l’année 2022 touche à sa fin, il semble que le conflit reste intense. Jerome Powell et ses collègues de la Réserve fédérale nous ont dit qu’ils étaient plus faucons que les gens ne le pensaient, et que l’évolution prévue des taux d’intérêt devrait être ajustée à la hausse. Le marché a répondu en ajustant ses estimations de taux légèrement à la baisse. Que se passe-t-il ? »

Débancarisez-vous dès maintenant avec notre formation gratuite pour faire face à la crise :

Accédez à plus de 3 heures de contenu gratuit en cliquant ici !

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !