Bienvenue dans un monde soumis aux MNBC

Imaginez le scénario d’une vie ajustée à la comptabilité numérique, générée par l’intelligence artificielle :

« C’est le jour de paie, mais avant que l’argent n’arrive sur votre compte, quelqu’un d’autre a déjà décidé de la façon dont vous allez devoir dépenser. Voici d’abord à quoi va servir votre salaire :

- Un tiers de votre salaire pour le logement ;

- Un tiers pour la nourriture (seules les protéines de plantes et d’insectes sont autorisées) ;

- 10 % pour les transports (avec une petite marge pour l’essence) ;

- 10 % pour un régime de retraite obligatoire (principalement alloué aux obligations d’État);

- Et les 14 % restants pour les vêtements, l’alcool et les produits pharmaceutiques dans les magasins agréés par l’État.

Les dépenses en dehors de ces allocations sont soumises à des majorations considérables et il est impossible d’épargner, car cet argent a une date d’expiration. La règle est qu’au bout de trois mois, il disparaît tout simplement de votre compte. »

Un monde dystopique comme vous ne l’avez jamais vécu ! Les monnaies numériques des banques centrales, ou MNBC, pourraient bien être votre future réalité et plus vite que vous ne le pensez. Les MNBC sont une tentative de recoller les morceaux du système monétaire défaillant et, ce faisant, de donner à l’État un contrôle quasi illimité sur le système financier, et donc sur nos habitudes de consommation et sur la façon dont nous menons nos vies.

Dans cet article, nous allons vous expliquer :

- Ce qui motive les gouvernements à poursuivre les programmes MNBC ;

- Pourquoi il s’agit de l’une des plus grandes menaces pour nos libertés aujourd’hui ;

- Et quelles mesures vous pouvez prendre pour limiter son impact sur vous et votre famille.

Toutes les monnaies fiduciaires sont en défaut

La monnaie FIAT (fiduciaire) est la seule forme d’argent que la plupart d’entre nous avons connu au cours de notre vie. Elle peut sembler naturelle et inévitable, mais lorsqu’on regarde un peu plus loin dans l’histoire, on s’aperçoit qu’il n’en est rien. En fait, la monnaie fiduciaire apparaît plutôt comme une impasse dans le contexte de l’histoire monétaire.

Depuis des milliers d’années, l’humanité a convergé vers l’or et l’argent comme forme dominante de monnaie.

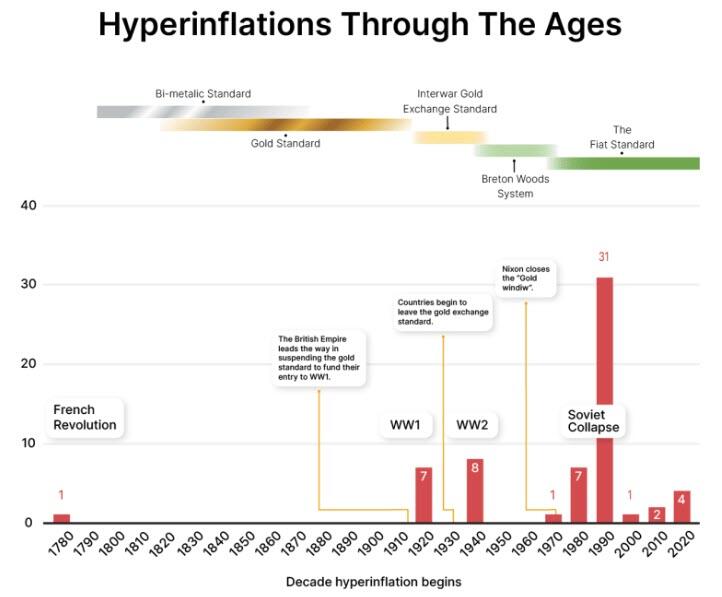

Ce n’est que depuis une centaine d’années que nous nous écartons de cette tendance historique. Et les résultats ont été désastreux. Comme le note Joakim Book dans son article récent sur les hyperinflations, 61 des 62 cas documentés d’hyperinflation se sont produits au cours des 100 dernières années – à l’époque de la monnaie fiduciaire, lorsque les liens avec les métaux précieux ont été coupés.

Source : Joakim Book : « Qu’est-ce que l’hyperinflation et comment se produit-elle ?

Même lorsqu’une monnaie ne subit pas d’hyperinflation, les gens et les économies souffrent. Une inflation « normale » à un ou deux chiffres est suffisamment destructrice par son effet cumulatif. Selon nos propres calculs, une inflation de 2 % – un objectif inflationniste commun que de nombreuses banques centrales visent – réduit de moitié le pouvoir d’achat d’une monnaie donnée en 35 ans environ, tandis que les taux d’inflation récents d’environ 10 % y parviennent en sept ans.

Colonne Droite : Demi-vie du pouvoir d’achat

Source: ZeroHedge

En bref, les monnaies fiduciaires meurent rapidement ou s’évaporent lentement. En fin de compte, elles échouent toutes.

Pourquoi les MNBC maintenant ?

Certains décideurs politiques sont conscients de cette nature intrinsèque des monnaies fiduciaires et tentent de réformer leur système monétaire : au lieu de laisser la monnaie mourir dans un épisode hyperinflationniste spectaculaire, ils l’euthanasient et la remplacent par une autre monnaie fiduciaire.

C’est essentiellement ce qui s’est passé en Europe au tournant du siècle, lorsque l’euro a été mis en place, les petites monnaies souffrant de taux d’inflation élevés (telles que la Lire italienne, Drachme grecque et Peseta espagnole) ont été transformés en une nouvelle monnaie fiduciaire qui, du moins jusqu’à récemment, a permis à l’establishment de faire des folies en imprimant de la monnaie et en gonflant les dettes, comme le montre le graphique ci-dessous.

Masse monétaire en euros (agrégat M2) a presque quadruplé depuis le début du siècle, passant de près de 4 000 milliards d’euros en 1999 à près de 16 000 milliards d’euros en 2023. Source : Trading Economics.

Ratio dette publique/PIB des pays membres de la zone euro est passé de moins de 70 % en 2000 à plus de 90 % en 2023. La plupart des pays membres de la zone euro ne remplissent plus le critère de la dette par rapport au PIB Maastricht qui stipule que la dette du gouvernement ne doit pas dépasser 60 %. Source : Trading Economics.

La situation se ressemble étrangement partout dans le monde :

Gonflement de la masse monétaire, baisse constante du pouvoir d’achat, explosion des niveaux d’endettement. Les résultats sont les mêmes, car la cause est la même : les systèmes monétaires basés sur des monnaies qui peuvent être imprimées à volonté sont en faillite.

Certains gouvernements réforment leur monnaie de manière très naïve, en supprimant simplement quelques zéros des dénominations existantes et en s’arrêtant là. Un exemple typique d’une telle réforme est la révision du rouble biélorusse en 2016, au cours de laquelle le gouvernement a simplement supprimé quatre zéros de la monnaie.

L’utilisation des monnaies numériques des banques centrales est une tentative un peu plus sophistiquée de réformer les systèmes monétaires défaillants, même si elles ne changeront pas fondamentalement les monnaies fiduciaires.

Au contraire, les MNBC confèrent davantage de pouvoir aux gouvernements et conduiront probablement à une érosion encore plus importante du pouvoir d’achat des citoyens ordinaires.

La méthode ultime de corruption de l’argent

L’un des moyens les plus efficaces d’asservir une société est de détruire les deux principales fonctions d’une monnaie :

- Sa fonction : de réserve de valeur

- Son rôle : être un moyen d’échange.

- Les monnaies fiduciaires ont déjà cessé de servir de réserve de valeur fiable il y a longtemps, en raison d’une politique intentionnelle d’inflation permanente.

- Empêcher les citoyens d’épargner de manière indépendante et inciter la société à s’endetter toujours plus conduit à une plus grande dépendance à l’égard de l’État et de ses politiques.

Les monnaies fiduciaires conduisent à l’esclavage pour dettes, et les MNBC n’inverseront pas cette tendance.

Les MNBC en tant que réserve de valeur

Pour comprendre pourquoi les MNBC risquent d’entraîner une érosion beaucoup plus importante de la fonction de réserve de valeur de la monnaie.

Examinons le fonctionnement des systèmes financiers actuels. Prenons l’exemple du système bancaire américain (la plupart des systèmes financiers dans le monde sont structurés à peu près de la même manière).

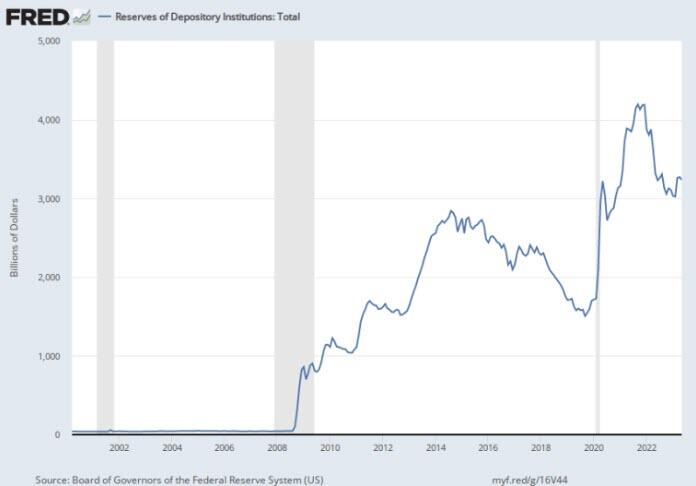

La Réserve fédérale est le système bancaire central des États-Unis. Il régule le système financier et met en œuvre les politiques monétaires. Pendant et après la crise financière de 2008, la Fed a mis en œuvre une politique monétaire très souple avec des taux d’intérêt proches de zéro pour stimuler l’économie. C’est ici qu’intervient un deuxième élément crucial du système financier américain, à savoir les banques commerciales.

Les banques n’étaient pas disposées à prêter le nouvel afflux d’argent et ont préféré déposer des milliers de milliards de dollars auprès de la Fed, comme le montre le graphique ci-dessous. Cela a en partie limité l’efficacité des politiques de la banque centrale.

Source : Conseil des gouverneurs du Système fédéral de réserve (États-Unis)

Si une MNBC était en place, la Fed pourrait contourner les banques commerciales et déposer l’argent nouvellement créé directement sur les comptes des citoyens ordinaires, qui le dépenseraient probablement tout de suite au lieu de l’épargner pour les mauvais jours.

Ça a l’air génial, non ? De l’argent gratuit ! Mais c’est précisément le problème : cet argent serait fabriqué à partir de rien et ne ferait que contribuer à une érosion accélérée du pouvoir d’achat de chacun.

En ce qui concerne la fonction de réserve de valeur de la monnaie, les MNBC seraient pires que tout ce qui a été fait auparavant, permettant à la banque centrale d' »imprimer » numériquement de l’argent à un rythme inimaginable – voir en temps réel, et de le déposer directement sur les comptes de la population, et peut-être même d’introduire une date d’expiration pour les unités monétaires.

Les MNBC comme moyen d’échange

La liberté de transaction est une condition préalable à pratiquement toutes les autres libertés.

Cela peut sembler contre-intuitif, mais il faut garder à l’esprit que l’argent est utilisé dans la moitié de toutes les transactions économiques d’une société – chaque échange de biens ou de services nécessite un transfert d’argent.

Si l’argent est sous le contrôle total de l’État, alors l’État prend à son tour le contrôle de presque tout ce qui se passe dans cette société. Jusqu’à présent, même les gouvernements les plus totalitaires n’ont pas vraiment exercé un contrôle total sur toutes les transactions, car ils n’ont pas trouvé le moyen de faire fonctionner leurs sociétés respectives sans argent liquide.

Les MNBC pourront totalement remplacer l’argent liquide notamment grâce au fait que tout le monde possède un smartphone (plus de 80 %, dans les pays développés) ! Cette société sans argent liquide n’est possible que grâce à une MNBC gérée par l’État.

Par ailleurs, les systèmes de paiement actuels, tout en offrant un certain degré de contrôle, sont encore très décentralisés. Aux États-Unis et dans l’Union européenne, le système de paiement national est composé de dizaines de banques commerciales, de fournisseurs de paiement, de sociétés de cartes de crédit et d’autres services qui constituent l’écosystème de paiement.

La censure des paiements dans de tels environnements est possible, mais elle n’est pas simple à mettre en œuvre et n’intervient généralement qu’en cas de suspicion de délit grave.

Si les MNBC se mettent en place dans le mode de fonctionnent prévu, une seule entité – la banque centrale – aurait le contrôle total du système de paiement national, ce qui permettrait des interventions simples en termes de blocage des paiements de n’importe qui, réalisant ainsi le rêve d’un totalitarisme sans nom. C’est précisément pour ces raisons que la Chine a le programme de MNBC le plus avancé au monde, cela devrait-il être un exemple pour le monde occidental ?

Quel est le degré de sérieux des gouvernements dans la poursuite de la politique des MNBC ?

Selon No Bullshit Bitcoin, 130 pays représentant 98 % du PIB mondial poursuivent actuellement un programme de MNBC.

Selon le Atlantic Council MNBC Tracker, qui suit de près l’évolution des différents programmes, 11 pays ont déjà lancé leurs monnaies numériques respectives, 21 en sont à la phase pilote et les autres en sont à divers stades de recherche et de développement.

Progression de la mise en œuvre des MNBC aux États-Unis

Sur son site web, la Fed déclare qu’elle explore les avantages et les risques potentiels sous tous les angles possibles. Sur la même page, elle déclare :

« En tant qu’engagement de la Réserve fédérale, une MNBC serait l’actif numérique le plus sûr disponible pour le grand public, sans risque de crédit ou de liquidité associé. »

Sans reconnaître que si une MNBC peut être superficiellement « sûre » du point de vue du risque de contrepartie, le risque lié à une politique inflationniste resterait au moins le même qu’avec l’argent liquide d’aujourd’hui. Il s’agit là d’un thème commun à toutes les communications des banques centrales sur le sujet des MNBC – l’éléphant dans la pièce sous la forme d’une inflation omniprésente n’est pas abordé. Il est évident qu’une MNBC constituerait une continuation de la politique monétaire inflationniste.

Nous pouvons également observer une opposition croissante au déploiement d’une MNBC, Ted Cruz (sénateur américain représentant le Texas) introduisant un projet de loi anti-MNBC, tandis que la Floride et la Caroline du Nord ont carrément interdit l’utilisation d’une MNBC fédérale sur leur territoire.

Progression de la mise en oeuvre des MNBC dans l’UE

Dans la zone euro, les efforts visant à introduire un euro numérique – le terme officiel pour une MNBC à l’échelle européenne – semblent plus sérieux et moins contrariés. Tous les rapports d’avancement et autres documents pertinents peuvent être consultés sur le site Internet de la Banque Centrale Européenne (BCE) ; un document intéressant est un récent discours de Fabio Panetta (membre du conseil d’administration de la BCE), dans lequel il s’élève vigoureusement contre le bitcoin et les stablecoins et met en garde contre le soutien public aux crypto-monnaies indépendantes, conseillant au secteur public de :

« Concentrer plutôt ses efforts sur la contribution au développement d’actifs de règlement numérique fiables, y compris par le biais de leurs travaux sur les monnaies numériques des banques centrales. »

Selon certaines des dernières informations, la BCE prendra une décision sur le déploiement de l’euro numérique en octobre 2023.

Progression de la MNBC au Royaume-Uni et enquête publique sur le Britcoin

Trezor a récemment mené une enquête auprès des Britanniques afin d’évaluer le niveau de sensibilisation à la MNBC version britannique, appelée « britcoin« . Les conclusions soulignent que la majorité du public est préoccupée par l’accès potentiellement restreint à leurs fonds, les conditions de temps imposées sur la viabilité des unités de monnaie numérique et le contrôle du gouvernement sur les biens et les services qui peuvent être achetés.

On ne sait pas exactement quand la MNBC sera lancée au Royaume-Uni, mais l’intention de la Banque d’Angleterre est palpable sur son site web. La banque centrale britannique y profère également une menace voilée à l’encontre du bitcoin, en déclarant que :

« De nouvelles formes de monnaie se profilent à l’horizon. Certaines d’entre elles pourraient poser des risques pour la stabilité financière du Royaume-Uni. »

Comment atténuer l’impact des MNBC

Si les perspectives décrites ci-dessus concernant les monnaies numériques des banques centrales vous inquiètent, j’ai de bonnes nouvelles à vous annoncer : vous pouvez faire beaucoup pour atténuer les risques liés aux MNBC.

- Tout d’abord, il est bon de rester informé sur les MNBC et d’alerter les autres sur la menace d’une telle réforme monétaire. L’ignorance est le principal atout des banques centrales et des gouvernements : si le public estime que les MNBC ne sont qu’une modification superficielle des systèmes existants et qu’il vaut mieux les laisser aux mains d’experts, c’est une grande victoire pour l’establishment. Vous pouvez informer vos amis et votre famille des dangers d’un contrôle étatique total de notre monnaie en termes compréhensibles. Tout le monde devrait comprendre le problème que pose le fait que l’État définisse ce que vous pouvez ou ne pouvez pas dépenser avec votre argent, et la folie de fixer une date d’expiration à une unité monétaire.

- Deuxièmement, utilisez de l’argent liquide chaque fois que c’est possible. L’un des arguments les plus populaires en faveur des MNBC est que les gens n’utilisent plus d’argent liquide et que celui-ci doit être remplacé par une monnaie numérique gérée – et surveillée – par la banque centrale. Prouvez-leur qu’ils ont tort en utilisant de l’argent liquide à chaque fois que vous en avez l’occasion. L’argent liquide, c’est génial : les transactions en espèces sont entièrement privées, réglées instantanément et n’entraînent pas de frais de traitement pour le commerçant.

- Troisièmement, utilisez le bitcoin. À l’heure actuelle, le bitcoin est surtout utilisé pour préserver le pouvoir d’achat (à l’heure où nous écrivons ces lignes, le bitcoin s’est apprécié d’environ 80 % par rapport au dollar depuis le début de l’année), mais si les MNBC sont lancées et que l’argent liquide est interdit, le bitcoin deviendra probablement le seul moyen de dépenser son argent librement. Le bitcoin est sans permission et entièrement utilisable sans aucun intermédiaire, et il le restera même après le lancement des MNBC. Il est également très probable que les MNBC ne soient pas librement convertibles en bitcoins, c’est pourquoi il peut être judicieux d’acquérir des bitcoins maintenant, tant que les devises sont encore convertibles. N’oubliez pas que vous ne possédez vraiment des bitcoins que si vous détenez les clés privées. Un solde de bitcoins sur une bourse d’échange n’équivaut pas à la possession de bitcoins. Pour une sécurité optimale, stockez vos bitcoins dans un portefeuille matériel à source ouverte ayant fait ses preuves.

Conclusion

Sous un régime de MNBC, les politiques monétaires étatistes poursuivraient les tendances actuelles de dévaluation et de censure, avec un moyen limité d’y échapper si l’introduction de la MNBC s’accompagne d’une interdiction de l’argent liquide.

Même si un marché noir des devises, semblable à ceux qui existent aujourd’hui dans les pays où le contrôle des devises est fort, est susceptible d’émerger et d’atténuer les impacts, le meilleur résultat serait que les MNBC soient fortement contestées par le grand public et qu’elles ne soient jamais lancées.

Le seul véritable moyen de sortir du désordre monétaire actuel causé par des décennies de politiques monétaires est l’adoption organique et ascendante du bitcoin, car le bitcoin possède des caractéristiques monétaires supérieures à celles de la monnaie fiduciaire et n’a pas besoin de l’approbation de l’État pour fonctionner comme une véritable monnaie.

Ne subissez plus, agissez et sauvez votre épargne avec le Portefeuille Alternatif :

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !