Pas assez de planches à billets pour renflouer le ponzi financier mondial ?

La semaine dernière, certains à Wall Street jubilaient tranquillement lorsque les conséquences du « week-end Lehman », prédites par le gourou des pensions de titres Zoltan Pozsar, ne se sont pas matérialisées. Les banques centrales n’ont pas inondé les marchés mondiaux d’un torrent de liquidités, dans une répétition de ce qui s’était passé en septembre 2008.

Dans sa dernière note publiée tard vendredi, le stratège du Credit Suisse admet que « oui, nous nous sommes trompés sur la nécessité pour les banques centrales d’intervenir pour calmer les pressions sur les marchés de financement cette semaine (ce n’est toujours pas le cas) », mais il rétorque que « nous avons vu juste sur l’orientation des spreads – le 24 février, nous avons mis en garde contre un changement de sentiment imminent sur les marchés de financement. Il n’y avait pas de prime la semaine dernière, mais il y a maintenant une certaine prime de financement, et on a l’impression que les choses peuvent encore empirer ». Donc, au final, conclut-il, « notre appel était tout à fait juste ».

Mais comment pouvait-il avoir « absolument raison » si le resserrement du financement qu’il avait prédit ne s’est pas matérialisé ? Eh bien, comme l’explique Zoltan dans la majeure partie de sa note, personne ne comprend vraiment ce qui se passe actuellement. Et ce qui doit encore se produire pourrait être une combinaison des pires aspects des crises de 2008, 2018 et 2020, en raison d’une seule chose : l’effondrement des garanties basées sur les matières premières (ce que la Chine comprend très bien après avoir appris – à plusieurs reprises – que ses milliers de tonnes de stocks de matières premières, en particulier le cuivre et l’aluminium, avaient été réhypothéqués, c’est-à-dire utilisés comme garanties à plusieurs reprises).

Comme l’écrit le Hongrois, son point de vue sur l’analogie avec Lehman dimanche dernier « était de souligner que, tout comme le marché n’avait pas réalisé la complexité et l’interconnexion du système financier à l’époque, il pourrait ne pas réaliser la même chose aujourd’hui. Encore une fois, nous ne disons pas que nous sommes sur le point d’avoir un autre moment Lehman, mais seulement que les choses peuvent devenir bien pires que vous ne le pensez. »

Soulignant les inconnues d’un blocus mondial de sanctions contre la Russie, lancé non pas par des banquiers centraux mais par des politiciens, Zoltan écrit que « lorsque vous retirez 500 milliards de dollars de réserves de change du système, que vous sanctionnez et supprimez le système SWIFT (qui entrera en vigueur le 12 mars), et que vous obligez les banques et les négociants en matières premières occidentaux à s’autosurveiller et à ne pas négocier les matières premières provenant du plus grand producteur de matières premières du monde (la Russie), des choses imprévues peuvent se produire et se produisent effectivement ».

Il écrit ensuite quelque chose que tous ceux qui poussent à une escalade du conflit avec la Russie ne voudront guère entendre :

Si vous croyez que l’Occident peut élaborer des sanctions qui maximisent la douleur pour la Russie, tout en minimisant les risques pour la stabilité financière en Occident, vous pourriez aussi croire aux licornes.

Le cycle des matières premières enfin là !

C’est alors que l’ancien expert en plomberie monétaire de la Fed de New York passe à ce qu’il n’a pas compris le week-end dernier, et dont les conséquences seront plus profondes à long terme qu’un simple blocage de plomberie à court terme :

« Oui, nous nous sommes également trompés dimanche sur le déclenchement des pressions de financement – ce n’est pas l’incapacité de la Banque de Russie à mettre en place des swaps de change ou le retrait du SWIFT qui a provoqué les pressions de financement à ce jour, mais plutôt le refus auto-imposé du marché d’acheter, de déplacer ou de financer les matières premières russes qui est à l’origine de l’offre massive actuelle de liquidités.«

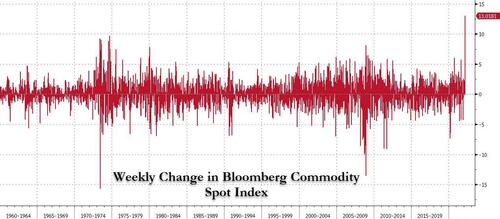

Cela s’est traduit par ce que Bloomberg a appelé un rallye « historique » des matières premières, qui s’est manifesté par la plus forte hausse hebdomadaire des prix des matières premières jamais enregistrée…

… et donc les appels de marge [les fonds pour couvrir une position en perte] doivent être historiques aussi, selon Pozsar.

Mais qui reçoit les appels de marge, demande rhétoriquement le stratège du Credit Suisse, en plus de tous les négociants en métaux qui ont reçu un barrage d’appels de marge « erronés » mercredi et jeudi derniers de la part du LME ?

Selon M. Pozsar, la réponse est : les acteurs du marché qui sont en position longue sur les matières premières, que ce soit dans le sol ou en transit, et qui veulent bloquer un prix en vendant des contrats à terme : « Il s’agit notamment de tous les producteurs de matières premières dans le monde, y compris la Russie, et de toutes les grandes maisons de commerce de matières premières, respectivement. »

Bien que l’on ignore (pour l’instant) si c’est effectivement le cas, M. Pozsar suggère qu’il est raisonnable de se demander « si les producteurs de matières premières russes subissent des appels de marge maintenant, et s’ils ont les ressources pour payer – pourraient-ils choisir de ne pas payer parce que les réserves de change de leur souverain ont été saisies ? » C’est un risque que le stratège du Credit Suisse estime que le marché doit examiner attentivement.

« Quant aux négociants en matières premières, qui subissent une flambée corrélée des prix des produits de base (la Russie et l’Ukraine exportent à peu près tout ce que l’on peut imaginer), les appels de marge peuvent être financés en puisant dans les lignes de crédit des banques, en émettant des CP ou en échangeant des devises », ce qui est peut-être déjà en train de se produire comme le suggère la forte hausse de l’indicateur de stress de financement FRA-OIS.

Ici, au lieu de ramener les lecteurs en septembre 2008, Pozsar s’appuie sur l’une des principales leçons de la crise de liquidité de mars 2020, à savoir que les lignes de crédit des entreprises (dont l’hypothèse de tirage est faible selon Bâle III) peuvent être utilisées dans tous les secteurs et dans toutes les régions géographiques en même temps en cas de pandémie, « et la leçon de la crise actuelle est que vous pouvez avoir un rallye dans toutes sortes de produits de base, du pétrole au gaz, aux engrais, au blé, au palladium, et au néon pendant la guerre, surtout si le G7 oblige le monde à s’auto-saboter et à boycotter les produits russes. «

Ce qui nous amène au cœur de la note d’aujourd’hui : le rôle des matières premières en tant que collatéral, qui est crucial car, comme le dit Pozsar, » chaque crise se produit à l’intersection des marchés de financement et de collatéral. «

Prenons l’exemple du prix spot de l’Oural, qui, selon Zoltan, « se négocie avec une décote par rapport au WTI, c’est comme si les CDO subprime passaient de AAA à junk », ce qui l’incite à se demander si « toutes les matières premières provenant de Russie se négocient avec une décote importante ». Nous avons présenté les choses différemment la semaine dernière, lorsque nous avons dit que si le pétrole russe se négocie sans offre, le pétrole non russe donne l’impression qu’il sera bientôt sans offre.

Poussant plus loin l’analogie avec les CDO, Pozsar demande s’il est possible que le boycott occidental des matières premières russes transforme les matières premières AAA en junk (ou en bidless) : « Le passage de AAA à junk déclenche-t-il des appels de marge ? Bien sûr ! »

Outre les garanties, le gourou des pensions de titres nous rappelle également que l’effet de levier et la liquidité sont également importants, et nous emmène pour une brève promenade dans un passé pas si lointain :

- En 1998, nous avions des obligations russes et un LTCM à effet de levier.

- En 2008, nous avions des prêts hypothécaires, des banques à effet de levier et des banques parallèles.

- En mars 2020, nous avons eu des opérations de base sur obligations à effet de levier.

Le schéma que Pozsar met en évidence est le suivant : « Collatéral, effet de levier, liquidité ». En 1998 et 2008, le collatéral s’est détérioré et une crise de liquidité a suivi. En 2020, les entreprises ont puisé dans leurs lignes de crédit, ce qui a détourné les fonds des opérations de VR [volume échangé] sur obligations à effet de levier, ce qui a ensuite déclenché une vente forcée de bonnes garanties. Un fonds de valeur relative est un fonds d’investissement géré activement qui cherche à exploiter les différences temporaires dans les prix des titres connexes. Cette approche de l’investissement est souvent utilisée par les hedge funds. Comme il le résume, « les crises surviennent soit parce que les garanties deviennent mauvaises, soit parce que les fonds sont retirés – c’est la leçon principale de chaque crise depuis 1998 ».

- L’agro-alimentaire

- Les mines d’or et d’argent

- L’or et l’argent physique

- Les valeurs russes : le gaz, le pétrole, le rouble et les entreprises de qualité

La crise de l’hyperfinanciarisation à venir

Passons à aujourd’hui.

M. Pozsar fait référence au fondateur emblématique – bien que criminel – de Glencore, dont l’héritage dans les annales de la finance mondiale est l’introduction du concept d’effet de levier et d’argent emprunté dans le commerce des matières premières. C’est simple : une banque vous prête de l’argent pour louer des navires et acheter des matières premières afin de les livrer à un moment donné, quelque part dans le futur, à un prix bloqué (via des contrats à terme).

Le schéma devrait vous rappeler quelque chose.

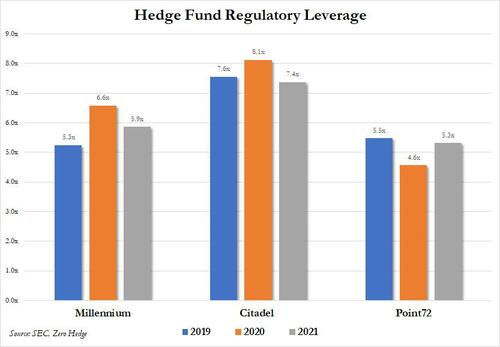

Considérez que votre fonds obligataire RV typique, à fort effet de levier, comme Millennium et Citadel, est long [paris à la hausse] sur l’obligation, short [parie à la baisse] sur le future de cette obligation et finance l’ensemble sur le marché repo. C’est ce commerce de base d’obligations qui a été à l’origine du krach du marché des pensions en 2019 et qui a explosé quelques mois plus tard, en mars 2020 ; c’est aussi la raison pour laquelle les fonds spéculatifs ayant un effet de levier réglementaire aussi élevé que 8x ont supplié la Fed de les renflouer lorsque leurs transactions de VR ont explosé, comme ce fut le cas pour LTCM en 1998 [Long Term Capital Management est un hedge fund apparu en 1994 et dont la quasi-faillite en 1998 fit courir un risque majeur au système bancaire international].

Selon Pozsar, cette analogie est la même que celle d’un négociant en matières premières qui déplace des marchandises. Mais si le collatéral s’abîme, que le financement est impossible à trouver et que les pics de prix au comptant déclenchent des appels de marge, ou comme il le dit, « mars 2020 recommence » ? Bien qu’il ne s’agisse probablement pas de la même taille, le gourou du repo conseille aux lecteurs de « garder à l’esprit les parallèles et les liens entre financement et collatéral ».

Ce qui nous amène à la conclusion de la note de M. Pozsar :

Nous pourrions assister aux premiers stades d’une crise de liquidité classique qui présente des éléments de problèmes de collatéral et de liquidité (1998 et 2008), où certains acteurs – les négociants en matières premières – ne sont pas réglementés et ne disposent pas de HQLA, et où certains acteurs – les producteurs de matières premières liés à l’État – ne sont pas assez liquides parce que leur filet de sécurité – les réserves de change de la Banque de Russie – a été saisi.

Le Hongrois prend ensuite une tangente historique en examinant les arrêts soudains du système financier, ou comme nous les appelons, les ruptures de pensions.

En 1997, nous avons rompu certaines parités de change parce que les réserves de change que nous pensions être présentes ne l’étaient pas, et les capitaux ont cessé d’affluer.

Dans le contexte actuel, il est clair que nous ne nous inquiétons pas du financement parce que « le PRR o/n est à 1,5 trillion de dollars et les banques ont des réserves qui leur sortent par les oreilles ».

Nous noterons qu’il est gratifiant de voir que l’un des plus grands esprits de la finance est d’accord avec ce que nous avons souligné précédemment, à savoir que l’explosion du FRA-OIS alors qu’il y a encore 1,5 trillion de dollars dans le repo au jour le jour, est un résultat tout à fait remarquable et suggère que tout n’est pas aussi lisse que tant d’experts financiers polyglottes autoproclamés voudraient vous le faire croire. En outre, comme le note Zoltan, « vous devriez vous inquiéter d’un arrêt soudain des flux de matières premières pour trois raisons potentielles. »

- Premièrement, le gaz est coupé « à la base ».

- Deuxièmement, il y a un accident – beaucoup de tuyaux passent par l’Ukraine et c’est la guerre.

- Troisièmement, un sabotage en Ukraine pour lancer Nordstream 2.

Revenant à son analogie sur les transactions de paires RV, Pozsar demande « ce qui arrive à la partie gaz du marché des dérivés de matières premières lorsqu’il y a un arrêt soudain des flux physiques de matières premières, et ce que cela fait aux livres appariés des négociants ? Il existe un risque potentiel d’exposition à ce niveau. Nous ne le savons pas, mais encore une fois, la question elle-même vaut la peine d’être diffusée. »

Pour vous préparer aux cataclysmes à venir, voyez notre Plan Anti Reset pour l’aspect « survivaliste » ou encore le Portefeuille Alternatif pour l’aspect financier.

La crise de liquidité

Résumant sa dernière note, essentiellement un flux de conscience, Pozsar dit que « nous avons des éléments qui insinuent que les produits de base, comme les garanties en 2008, sont en train de bifurquer. » Pendant ce temps, les prix au comptant connaissent une hausse historique et corrélée qui stimule la demande de liquidités à un moment où l’effet de levier est excessif dans le système, tant ouvertement que secrètement – pensez aux « opérations de RV de matières premières » (comme une analogie aux opérations de RV d’obligations) – et à un manque de liquidités en devises en raison de la saisie des réserves de change.

Pozsar donne ensuite une autre piste de réflexion : « La raison pour laquelle nous avons mis à l’abri des sanctions les flux d’énergie et d’autres matières premières, ainsi que les paiements et les institutions qui y sont liés, est-elle de protéger le consommateur à la pompe, ou de protéger l’écosystème des dérivés de matières premières ? Il est clair que l’Occident ne veut pas couper le flux d’énergie, mais il y a des risques croissants – plus de sanctions, plus d’autosurveillance, et les dirigeants russes peuvent aussi agir. »

S’étant retrouvé dans sa période de prédilection, où il relie des points et observe des liens de causalité entre ses sujets financiers favoris et des coins apparemment disparates du système financier – dans ce cas, le secteur des garanties sur les matières premières – Pozsar ne fait que s’échauffer, et écrit ensuite qu’ « il existe des liens entre tout cela et l’inflation globale et les hausses de taux d’intérêt, et des liens entre la saisie des réserves de change de la Russie et le dollar et la demande de bons du Trésor à long terme », et demande aux lecteurs de considérer une citation de George Soros gravée sur le mur de la CEU (Central European University)…

« La pensée ne peut jamais tout à fait rattraper la réalité ; la réalité est toujours plus riche que notre compréhension. La réalité a le pouvoir de surprendre la pensée, et la pensée a le pouvoir de créer la réalité. Mais nous devons nous souvenir des conséquences involontaires – le résultat diffère toujours des attentes ».

…et de réfléchir à cela à la fois dans le contexte actuel et dans le contexte du gel par ABN Amro [banque commerciale et d’investissement néerlandaise] des rachats de ses fonds en août 2007 – un an avant Lehman : les marchés pensaient-ils que la situation deviendrait aussi mauvaise à l’époque ?

Pour résumer, Pozsar écrit que si, cette fois-ci, les banques d’importance systémique ne feront pas faillite, d’autres négociants risquent de disparaître, et les pertes, même si elles ne sont pas fatales, peuvent réduire les provisions du bilan pour tous les autres éléments dont le côté acheteur a besoin – repo, forex et dérivés d’actions.

Pozsar conclut par une autre citation, cette fois de Larry Summers (tirée d’un discours qu’il a prononcé à Toronto lors d’un événement INET sur les leçons tirées de la crise de 2008) :

« Les crises ne consistent pas à estimer leur impact économique et à estimer à la virgule près l’impact d’un choc sur le PIB. Les crises sont liées à la peur et à la cupidité…«

Pour en revenir à l’étincelle derrière le dernier flux de conscience de Pozsar, le collatéral des matières premières, il écrit que la Russie et l’Ukraine sont les plus grands exportateurs de matières premières au monde. Et si la Russie ne représente que 5 % du PIB mondial, elle est profondément liée financièrement au reste du monde. Elle disposait de 500 milliards de dollars de réserves de change et doit à peu près autant au reste du monde, sans parler de la dette « hors bilan » qu’elle doit au monde par le biais de produits dérivés lorsque les prix au comptant des matières premières remontent, comme c’est le cas actuellement.

Ses derniers mots sont un avertissement à tous ceux qui pensent qu’il sera facile de rompre tous les liens financiers avec la Russie :

« Il est un peu plus complexe de dé-SWIFT la Russie que de dé-SWIFT l’Iran… Pour être clair, votre correspondant est un expert en financement, pas en matières premières, mais je vois un lien entre les deux marchés à l’heure actuelle, et des parallèles avec 2008. Je n’étais pas non plus un expert des CDO en 2007, mais j’ai commencé à creuser le sujet le lendemain du jour où Paul McCulley a inventé le terme « shadow banking » à Jackson Hole et où j’ai écrit ceci. Mon intérêt a été piqué par le légendaire Paul McCulley, et les événements actuels ont piqué mon intérêt pour le monde opaque du complexe des dérivés de matières premières. »

Les livres sur les années 1997, 1998 et 2008 ont pour thèmes centraux, respectivement, les parités de change, le défaut et l’effet de levier, et le collatéral et l’effet de levier. Les livres consacrés aux événements actuels du marché auront pour thème central les matières premières en tant que garantie.

C’est ce thème des « matières premières en tant que garantie » qui, selon M. Pozsar, déclenchera la prochaine crise de liquidité.

Vous n’avez plus qu’à investir dans les matières premières grâce à nos programmes spécialement conçus pour cette période de tensions géopolitiques :

- L’agro-alimentaire

- Les mines d’or et d’argent

- L’or et l’argent physique

- Le programme qui regroupe tout avec en plus des valeurs russes comme le gaz, le pétrole, le rouble et les entreprises de qualité (quand elles seront de nouveaux disponibles)

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !