La Fed envoie discrètement 3,1 milliards de dollars à la Suisse via une ligne de swap

Le stratège en chef des investissements de BofA, Michael Hartnett, a une phrase favorite sur les marchés qui pourrait être la seule dont un trader a besoin à notre époque :

« Les marchés cessent de paniquer quand les banques centrales commencent à paniquer. »

Eh bien, dans ce qui pourrait être la meilleure nouvelle pour les haussiers choqués après le pire septembre et le pire troisième trimestre depuis des générations, dans une année harassante pour les marchés, les banques centrales commencent à paniquer.

Ce fut d’abord la BOJ [Bank of Japan], puis la BOE [Bank of England] et maintenant, c’est au tour de la Suisse.

Il y a deux semaines, après le (premier) mouvement de panique de la BOE, alors que les marchés mondiaux étaient en chute libre, nous avons dit que les marchés avaient désespérément besoin de quelques mots d’encouragement de la part de la Fed, ou à défaut – et avec le dollar qui atteint chaque jour de nouveaux sommets – la Fed devait faire une annonce préventive sur les lignes de swap de change en USD, ne serait-ce que pour rassurer les marchés mondiaux sur le fait que, dans cette situation historique de pénurie de dollars américains, au moins quelqu’un peut imprimer et imprimera autant que nécessaire pour éviter un effondrement systémique.

Fed has to issue FX swap line press release before open

— zerohedge (@zerohedge) September 26, 2022

TRADUCTION :

« La Fed doit publier un communiqué de presse sur les swaps de change avant l’ouverture. »

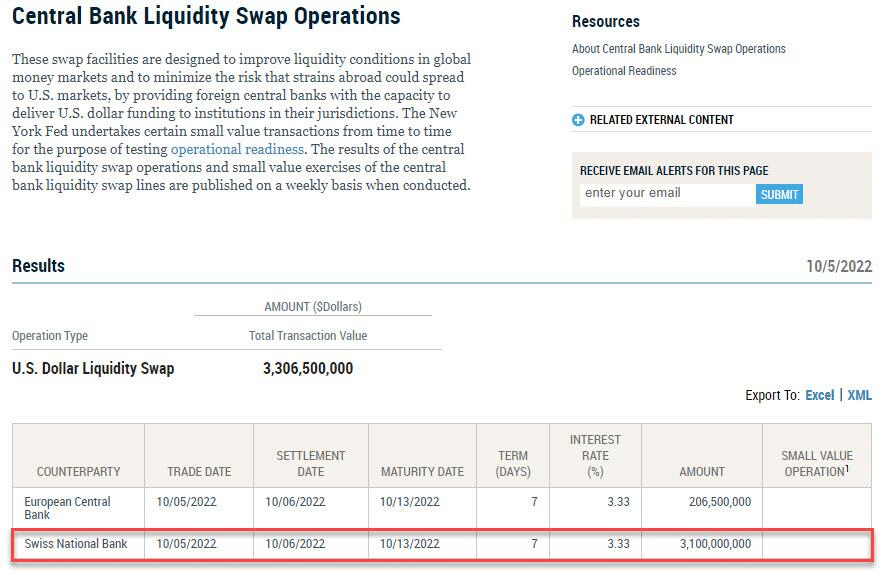

Deux semaines plus tard, il n’y a toujours pas eu d’annonce officielle de la part de la Fed, mais très discrètement – et comme nous l’attendions – la Fed a transféré 3,1 milliards de dollars à la Banque nationale suisse pour couvrir une pénurie de dollars d’urgence.

Fait remarquable, c’était la première fois que la Fed envoyait des dollars à la BNS cette année, et la première fois que la Fed utilisait la ligne de swap massivement (à part un montant symbolique à la BCE de temps en temps) !

La prochaine question logique est évidemment la suivante : pourquoi une institution financière suisse a-t-elle soudainement besoin d’un financement au jour le jour bon marché (3,33 %) de 3 milliards de dollars ? Nous ne connaissons pas la réponse, mais nous avons une assez bonne idée de qui pourrait être le coupable.

Et en parlant de la crise à venir, rappelez-vous ce que nous avons dit début septembre : le prochain pivot de la Fed n’aura rien à voir avec le fait que la Fed atteigne ou non son objectif d’inflation, et tout à voir avec les ravages causés par l’envolée du dollar (un appel de marge record de quelque 20 000 milliards de dollars) sur le reste du monde.

BBG dollar index 1300, back over covid panic highs, and new record as dollar margin call sweeps emerging markets. Pivot will not come from « inflation target is hit » but from devastation across ROW pic.twitter.com/C3h15bko0B

— zerohedge (@zerohedge) September 1, 2022

TRADUCTION :

« L’indice du dollar BBG a atteint 1300, dépassant de nouveau les sommets de la panique, et un nouveau record alors que l’appel de marge du dollar balaie les marchés émergents. Le pivot ne viendra pas de l’atteinte de l’objectif d’inflation, mais de la dévastation du monde entier. »

Michele de JPMorgan prévient que la puissance du dollar pourrait déclencher la prochaine crise.

Aujourd’hui, nul autre que Bob Michele, le directeur des investissements de J.P. Morgan Asset Management, a dit à tout le monde que nous avions raison : comme paraphrasé par Bloomberg, Bob a déclaré que « Le dollar implacable pourrait ouvrir la voie au prochain bouleversement du marché. »

Michele a été en mode « de-risking », assis sur un tas de liquidités qui est proche du niveau le plus élevé qu’il ait détenu en 10 ans. Et il est long sur le dollar. Bien qu’une crise du marché déclenchée par le billet vert ne soit pas son scénario de base, il s’agit d’un risque secondaire qu’il surveille de près.

Voici comment cela pourrait se produire : Les étrangers se sont rués sur les actifs libellés en dollars en raison des rendements plus élevés, de la sécurité et des perspectives de bénéfices plus favorables que la plupart des marchés.

Une grande partie de ces achats est couverte en monnaies locales telles que l’euro et le yen par le biais du marché des produits dérivés, ce qui implique de vendre le dollar à découvert. Lorsque les contrats sont conclus, les investisseurs doivent payer si le dollar augmente. Cela signifie qu’ils devront peut-être vendre des actifs ailleurs pour couvrir la perte.

« Je crains qu’un dollar beaucoup plus fort ne crée une forte pression, en particulier pour couvrir les actifs en dollars américains en devises locales », a déclaré M. Michele dans une interview. « Lorsque la banque centrale appuie sur les freins, quelque chose passe à travers le pare-brise. Le coût du financement a augmenté et cela va créer des tensions dans le système. »

Le marché a probablement déjà perçu une partie de cette pression : comme nous l’avions noté à l’époque, les écarts de taux des crédits de qualité ont grimpé de près de 20 points de base vers la fin du mois de septembre. Cela coïncide avec le fait que de nombreuses couvertures de change ont été renouvelées à la fin du troisième trimestre, a-t-il dit, et cela pourrait n’être que « la partie émergée de l’iceberg ».

Jusqu’ici tout va bien : et là où nous sommes particulièrement d’accord avec Michele, c’est sur ce qu’il pense qu’il va se passer ensuite :

Comme l’écrit Bloomberg, « la banque centrale sera tellement engagée dans la lutte contre l’inflation qu’elle continuera à augmenter les taux et ne fera pas de pause ou ne fera pas marche arrière à moins que quelque chose de vraiment mauvais n’arrive aux marchés ou à l’économie, ou aux deux.

Si les décideurs politiques marquent une pause en réponse à la fonctionnalité du marché, il faut que le système subisse un choc tel qu’il crée des insolvabilités potentielles. Et c’est précisément ce que pourrait faire une hausse du dollar ».

Et le fait que la Fed envoie déjà discrètement des milliards de dollars à diverses banques centrales pour combler les trous de financement au jour le jour en dollars, confirme que la hausse du dollar a déjà fait exactement cela.

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !