Analyse des conséquences de la politique de la Fed

Les soi-disant économistes de Wall Street ne cessent de répéter que l’inflation va se refroidir brusquement !

Cette perspective est due au fait, prétendent-ils, que l’économie est sur le point de basculer dans la récession et surtout au fait que les frais de logement, qui sont de loin la composante la plus importante de l’IPC et représentent 31 % du poids de l’indice, sont déjà en forte baisse.

Nous n’adhérons à aucune des deux propositions, bien sûr. Nous pensons que la récession est déjà là, mais la proposition selon laquelle elle entraînera un refroidissement immédiat de l’inflation n’est qu’une absurdité de la courbe de Phillips réchauffée.

De même, le deuxième point se résume essentiellement à un vœu pieux.

- En effet, il est basé sur les « loyers demandés » pour les unités nouvellement louées, qui se sont refroidis dans le schéma saisonnier typique de l’automne à un rythme légèrement plus rapide que la normale. Cela signifierait que le grand boom de l’inflation des loyers est déjà en train de disparaître dans le rétroviseur.

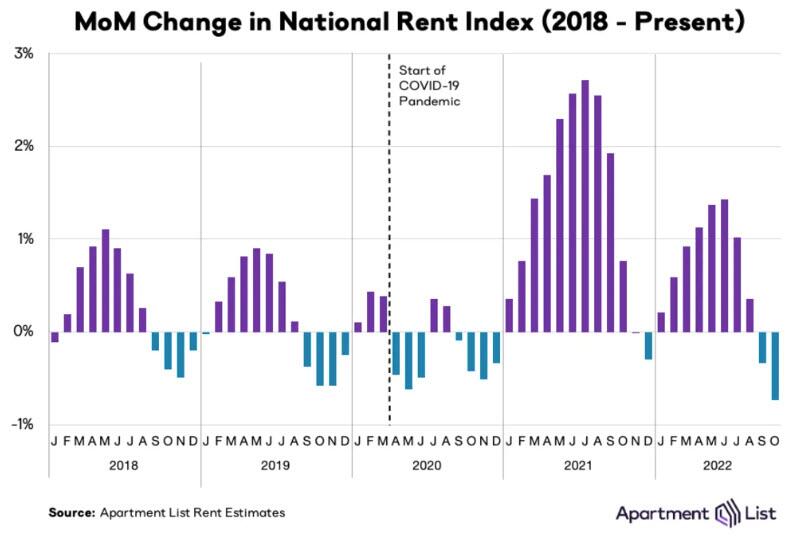

Eh bien, voici le graphique du dernier rapport national sur les loyers de Apartment List.

- Dans les deux années pré-Covid de 2018 et 2019, les loyers d’un mois à l’autre ont baissé de façon saisonnière à l’automne (barres bleues), tout comme ils le font maintenant.

- Cela place la baisse de 0,7 % signalée pour octobre 2022 par rapport au mois précédent dans un contexte approprié. En un mot, il n’y a pas de quoi s’extasier, étant donné que les loyers d’octobre 2019 ont diminué presque autant, soit de 0,5 %, sur une base mensuelle.

De plus, lorsqu’il s’agit d’un ensemble de données mensuelles non corrigées des variations saisonnières, il faut tenir compte des hausses extrêmement aberrantes de 2021. Par exemple, le gain mensuel maximal en juillet 2021 s’est élevé à 30 % en taux annualisé.

- Par conséquent, sur une base empilée de deux ans, l’augmentation des loyers demandés en octobre 2022 est encore positive, ce qui constitue un écart net par rapport aux baisses implicites empilées de deux ans durant la période pré-Covid.

Graphique : Variation en glissement annuel de l’indice national des loyers (2018 – aujourd’hui)

Estimations des loyers – Source: Liste des appartements.

Plus important encore, les « loyers demandés » ont une signification très limitée.

Ils reflètent les conditions du marché des nouveaux baux, telles qu’elles sont incarnées dans les indices de loyers flamboyants publiés par des sociétés immobilières privées comme la Apartment List.

Par définition, cependant, ces nouveaux taux de location n’ont pas encore été appliqués à l’ensemble du parc résidentiel américain – et nous parlons ici des 128 millions d’unités !

- En d’autres termes, il y a environ 44 millions de logements locatifs et 84 millions de logements occupés par des propriétaires aux États-Unis.

- Dans sa sagesse, le BLS traite cela comme un stock géant de logements locatifs via l’OER (owners equivalent rent) pour les seconds et le « loyer de la résidence principale » pour les premiers.

Pourtant, l’IPC est conçu pour représenter les prix des loyers payés par tous les locataires au cours du mois (et les propriétaires qui sont traités comme des « locataires » imputés dans l’IPC), et pas seulement les nouveaux locataires.

- Par conséquent, tant dans le monde réel que dans le schéma du BLS, il faudrait une longue période de temps pour que les taux de loyer des nouveaux baux soient appliqués à l’ensemble du parc immobilier.

L’illusion de la propriété

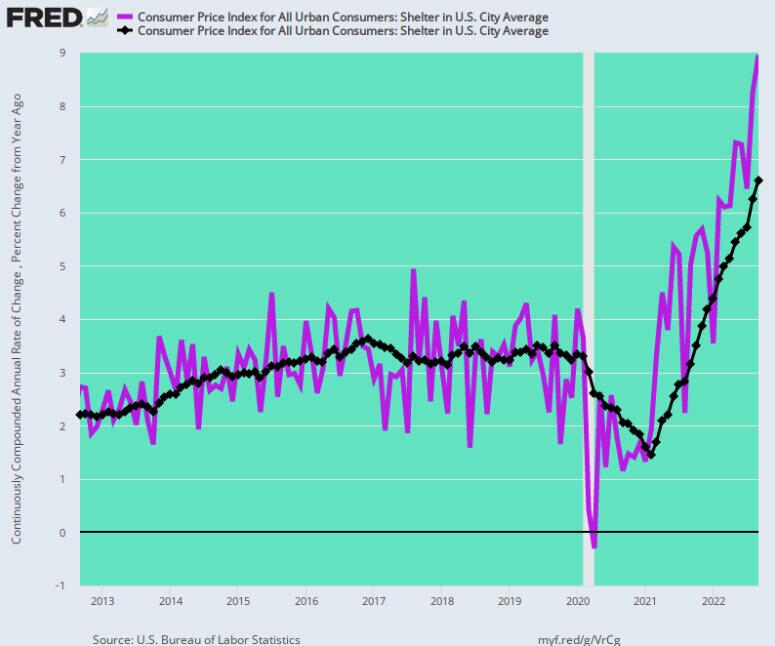

Pour cette raison, les indices des loyers de l’IPC sont en retard d’un an ou plus sur les loyers demandés sur le marché privé, car il faut au moins ce temps pour que les listes de loyers soient renouvelées.

- Il n’est donc pas surprenant que le taux annualisé d’augmentation des loyers selon l’IPC se soit fortement accéléré au cours des derniers mois (ligne violette) à mesure que les loyers demandés augmentaient dans les listes de loyers.

Ainsi, en septembre, le taux annualisé d’augmentation de l’IPC pour le logement a été de 8,9 % par rapport au mois précédent, un chiffre bien supérieur à la hausse de 6,6 % en glissement annuel (ligne noire).

Inutile de dire que même si la ligne violette commence à se refroidir conformément à la prétendue tendance à l’affaiblissement des loyers demandés, l’augmentation en glissement annuel du logement continuera à augmenter jusqu’en 2023.

Ce qui se passera ensuite n’est pas du tout clair, mais une chose est évidente dans le graphique de la liste des appartements ci-dessus.

- Le seul « refroidissement » qui s’est produit jusqu’à présent est un déclin saisonnier légèrement élevé, qui sera probablement inversé en augmentations saisonnières au début de l’année prochaine si l’histoire antérieure est un guide.

Indice du logement IPC : Variation en glissement annuel (ligne noire) et augmentation annualisée en glissement annuel (ligne violette), 2012-2022

Graphique ci-dessus: Indice des prix à la consommation pour tous

les consommateurs urbains. Abri dans la moyenne des villes américaines.

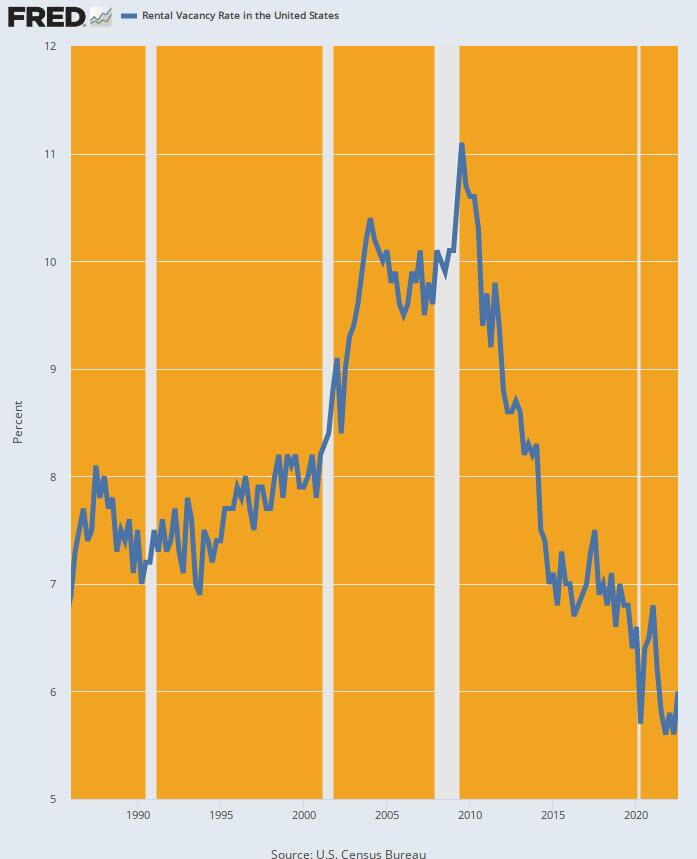

Un indice sur l’orientation future de l’indice du logement IPC corrigé des variations saisonnières réside toutefois dans le taux d’inoccupation des logements locatifs, qui est serré comme un tambour.

Selon les données les plus récentes (T2 2022), le taux d’inoccupation de 5,6 % était un minimum moderne et se comparait aux niveaux d’avant la crise de 6,8 % au T2 2019 et de 8,6 % au T2 2018.

En fait, le taux de vacance des appartements au deuxième trimestre a été le plus bas depuis 38 ans, et depuis 1956, il n’a été égalé ou dépassé que pendant les années 1970. Et ces années n’étaient pas exactement des années de désinflation pour le logement et les prix des loyers.

Taux de vacance des logements locatifs, 1984-2022

Graphique ci-dessus : Taux de vacance des logements locatifs aux États-Unis.

Source : U.S. Census Bureau.

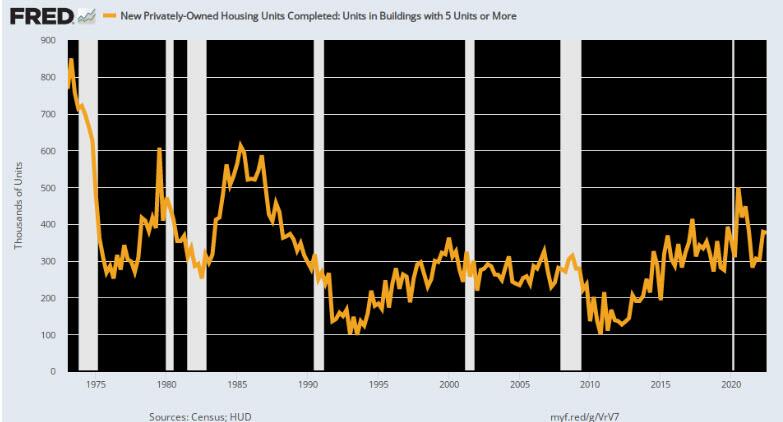

De même, rien n’indique qu’une avalanche de nouveaux logements locatifs soit sur le point de déferler sur le marché.

- Les 376 000 unités (taux annualisé) livrées au deuxième trimestre 2022 n’étaient que légèrement supérieures aux niveaux récents, et elles étaient également bien inférieures aux livraisons maximales des années 1970 et 1980.

En résumé, le marché du logement locatif est extrêmement tendu et devrait le rester pendant une longue période à l’avenir.

- Par conséquent, les partisans de la déflation imminente font une montagne d’une taupinière en prétendant qu’une baisse saisonnière ordinaire des loyers demandés annonce une forte décélération de l’indice du logement. Ce n’est pas le cas.

Nouvelles unités d’appartements achevées, 1973-2022

Graphique : Nouvelles unités de logement privées

dans les immeubles d’au moins une unité. Source : Recensement.

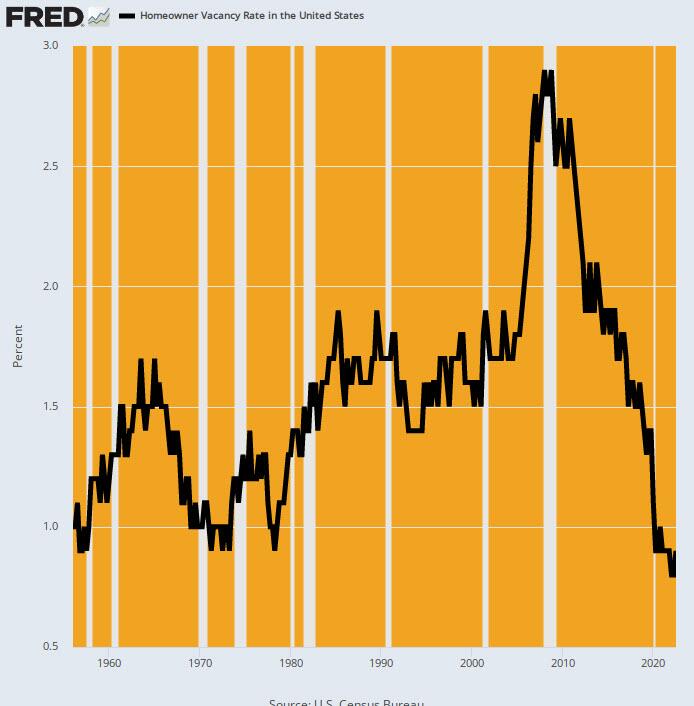

Il n’y a pas non plus de raison de croire qu’une surabondance de logements occupés par leur propriétaire va inonder le marché locatif, provoquant un effondrement des taux.

- En fait, le taux d’inoccupation des 84 840 000 logements occupés par leur propriétaire aux États-Unis n’était que de 0,7 % au deuxième trimestre de 2022 – le taux d’inoccupation le plus faible pour cette série depuis son lancement en 1956 !

Dit autrement, il n’y a actuellement que 625 000 logements de propriétaires vacants dans l’ensemble des États-Unis.

Ce chiffre est à comparer à un taux de vacance de 1,7 % et à 1,3 million de logements de propriétaires vacants au deuxième trimestre 2016, une période où la hausse des frais de logement augmentait déjà à un taux de 3,4 % en glissement annuel.

Alors que l’offre et la demande se resserrent considérablement aujourd’hui, pourquoi diable les taux de location s’affaibliraient-ils, sans parler de plonger vers la ligne de démarcation, dans les périodes à venir ?

- L’offre excédentaire qui serait nécessaire pour refroidir brusquement les marchés de la location n’existe tout simplement pas dans l’un ou l’autre des segments du parc immobilier américain de 131 millions d’unités (en comptant les logements vacants).

Taux de vacance des logements, 1956-2022

Graphique ci-dessus : Taux de vacance des logements aux États-Unis.

Source : U.S. Census Bureau

Si le logement ne va pas sauver une hausse de l’IPC, nous doutons que les coûts des autres services le fassent aussi.

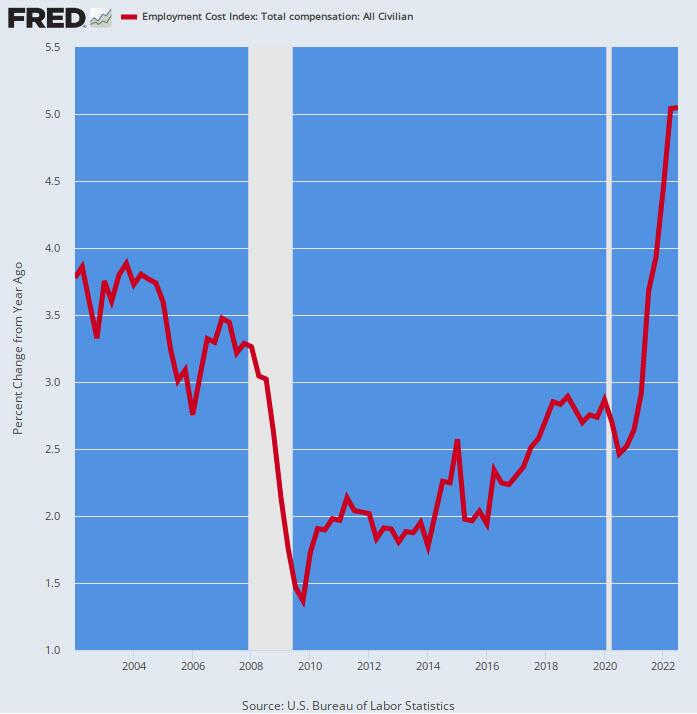

En effet, les coûts de la main-d’œuvre continuent d’augmenter fortement et se répercuteront sur les prix du secteur des services dans les périodes à venir.

- Ainsi, comme indiqué vendredi dernier, les coûts totaux de rémunération au cours du troisième trimestre 2022 (y compris les avantages sociaux) ont augmenté de 5,1 % par rapport à l’année précédente, soit le gain le plus élevé depuis le début de la série en 2002. C’est également près du double de l’augmentation annualisée de 2,3 % entre 2012 et 2019.

Donc, oui, les coûts de la main-d’œuvre se sont accélérés de façon spectaculaire depuis le printemps 2020, et se répercutent maintenant sur les prix facturés par les fournisseurs nationaux.

- Par conséquent, les modèles de Wall Street montrant une inflation de l’IPC en chute libre dans les périodes à venir (2023-2024) ne sont qu’un autre cas de colporteurs d’actions se faisant passer pour des « économistes ».

Variation en glissement annuel de l’indice du coût de l’emploi, 2002-2022

Graphique ci-dessus : Indice du coût de l’emploi.

Rémunération totale : Ensemble des civils. Source : U.S. Bureau of Labor Statistics.

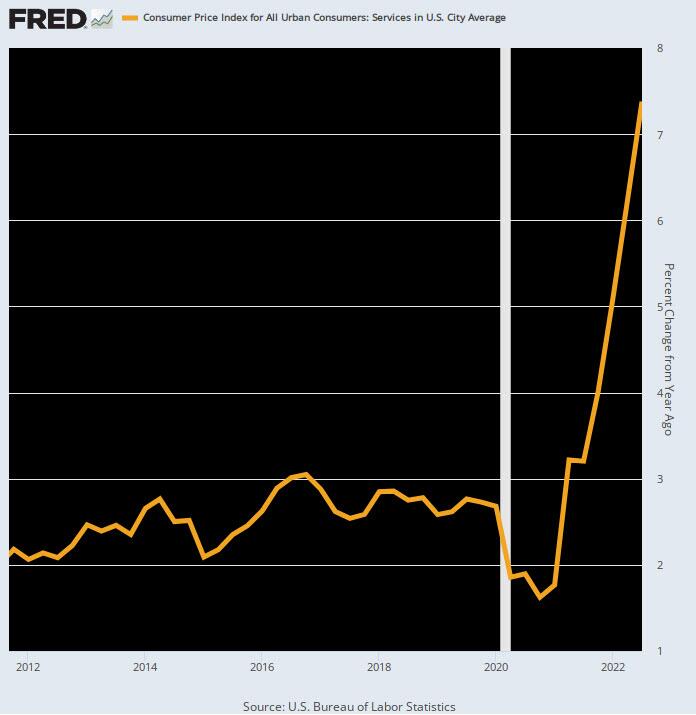

En cas de doute, il suffit de considérer la trajectoire de l’indice IPC des services, qui représente environ 60 % du poids du panier global de l’IPC.

Entre 2012 et 2019, il a augmenté en moyenne de 2,59 % par an, taux de progression qui s’est envolé pour atteindre le chiffre record de 7,4 % au troisième trimestre 2022.

En d’autres termes, l’inflation des services a presque triplé par rapport à son état stable d’avant la période covidienne, en raison de l’augmentation rapide des coûts de la rémunération intérieure.

- Par conséquent, il faudra un taux d’intérêt bien plus élevé que le taux final de 5,0 % que le marché a actuellement intégré, pour ramener les coûts salariaux et donc les prix du secteur des services vers l’objectif de 2,00 % de la Fed.

Variation en glissement annuel de l’IPC pour les services, 2012-2022

Graphique ci-dessus: Indice des prix à la consommation pour tous les consommateurs urbains.

Services dans la moyenne des villes américaines – Source : U.S. Bureau of Labor Statistics

Rien de tout cela n’a cependant empêché le chuchoteur préféré de la Fed, Nick Timiraos du Wall Street Journal, de répandre le faux espoir que la campagne anti-inflationniste de la Fed touche à sa fin.

- En particulier, le même actuel « pivot » consiste en l’idée qu’après le tournant de l’année, la Fed s’engagera dans une « pause » prolongée dans sa campagne de hausse des taux.

On suppose que c’est pour permettre au décalage de la politique monétaire d’exercer sa magie, et aussi parce que Wall Street ne supporte pas la chaleur, se plaignant que les augmentations ont déjà été trop importantes et prolongées :

- Ces responsables et plusieurs économistes du secteur privé ont mis en garde contre le risque croissant que la Fed relève trop ses taux et provoque un ralentissement inutilement brutal.

- Jusqu’en juin, la Fed n’avait pas augmenté les taux d’intérêt de 0,75 point, soit 75 points de base, depuis 1994.

Eh bien, non. Le fait est que la Fed n’a pas été confrontée à une inflation galopante et au contraire est de plus en plus ancrée depuis le début des années 1980 et qu’elle n’a jamais entamé une campagne de hausse des taux à partir de la borne du zéro.

Ce qui signifie, bien sûr, que plusieurs augmentations de 75 points de base ont été nécessaires pour sauver la politique de la Fed de sa position téméraire de taux d’intérêt nuls.

En retour, cela signifie que son action dite de « freinage » a, à peine commencé.

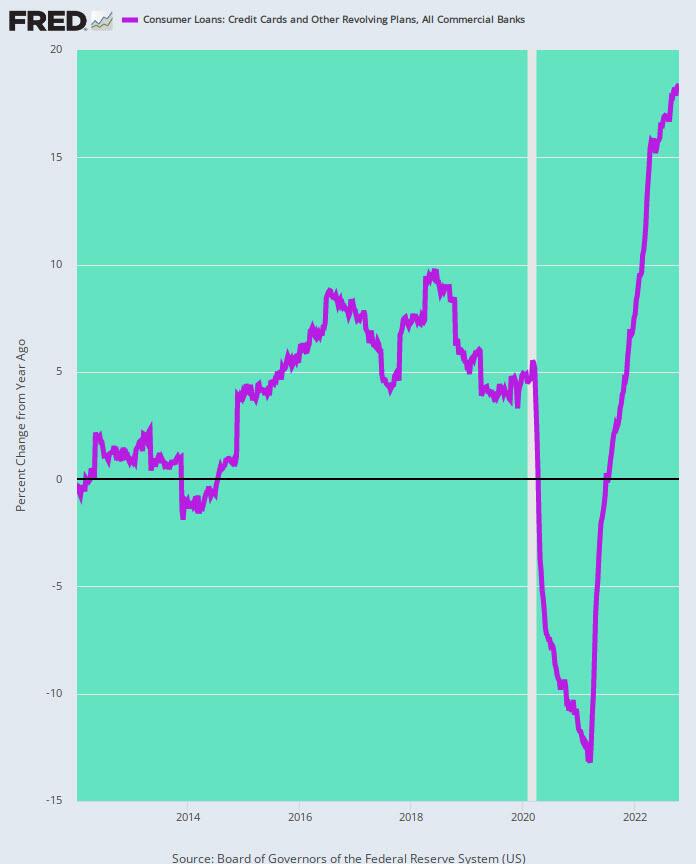

Par exemple, au cours de la semaine la plus récente (19 octobre), l’augmentation d’une année sur l’autre de l’encours des cartes de crédit était de 18,4 %, un niveau qui stimule clairement la demande des consommateurs, et non la réduit.

- Par conséquent, la Fed a encore beaucoup de bois à couper en matière de taux d’intérêt avant de réussir à ralentir les dépenses des ménages et les pressions inflationnistes qui en découlent.

Variation en glissement annuel de la dette sur carte de crédit et autres dettes renouvelables des consommateurs, 2012-2022

Graphique ci-dessus : Prêts à la consommation, cartes de crédit

et autres plans revolving, toutes les banques commerciales.

Source : Conseil des Gouverneurs du Système de Réserve Fédérale (U.S.)

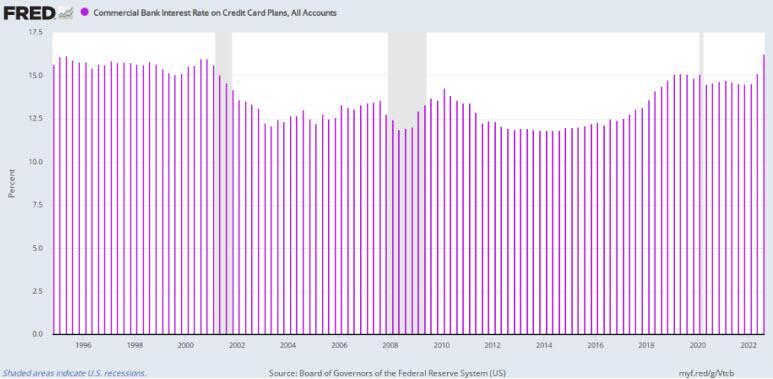

En cas de doute, voici l’évolution des taux d’intérêt sur les dettes de cartes de crédit.

La légère hausse de ces derniers mois ramène à peine les taux au niveau des années 90, une période où l’IPC n’augmentait que de 2 à 3% par an.

- En un mot, un taux de 5 % sur les fonds fédéraux n’est pas suffisant pour lutter contre l’inflation dans l’environnement actuel.

- Il faudra un « choc de taux » bien plus élevé que ce que prévoient actuellement les permabulls de Wall Street et les éternels pleurnichards pour endiguer les marées inflationnistes qui assaillent actuellement l’économie américaine.

Ainsi, comme l’a déclaré par inadvertance un économiste typique de Wall Street ce matin en implorant la clémence de la Fed lors de la réunion de demain.

- « Ils doivent penser au calibrage lors de cette réunion. Vous essayez de refroidir une économie, pas de la congeler », a déclaré Diane Swonk, économiste en chef chez KPMG.

Eh bien, qu’elle en ait l’intention ou non, le « gel profond » est nécessairement l’endroit exact où la Fed emmène l’économie américaine gonflée par l’inflation.

Taux d’intérêt sur les dettes de cartes de crédit, 1994-2022

Graphique ci-dessus : Taux d’intérêt de la Banque Commerciale sur les plans de cartes de crédit,

Tous les comptes. Source : Conseil des Gouverneurs du Système de Réserve Fédérale (U.S.)

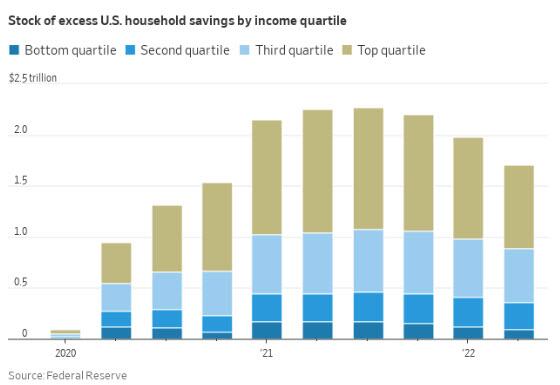

Un autre facteur qui aggrave le défi anti-inflationniste de la Fed est l’accumulation artificielle « d’épargne » pendant les blocages de Covid et la bacchanale de stimulation qui en a résulté.

- Selon les estimations du personnel de la Fed, cette accumulation a atteint un pic d’environ 2,25 trillions de dollars au troisième trimestre 2021, mais n’a été que modérément réduite depuis lors à environ 1,70 trillion de dollars.

Cela signifie qu’il existe encore un pouvoir d’achat considérable en réserve qui n’a jamais été présent auparavant pendant un cycle de resserrement.

En outre, plus de la moitié de cet excédent est détenu par le quartile supérieur des ménages (partie verte des barres), lesquels ménages sont susceptibles d’être le dernier segment à être touché par la campagne de hausse des taux d’intérêt de la Fed. Certes, l’accumulation estimée présentée ci-dessous n’aurait jamais dû se produire en premier lieu.

- Comme nous le savons maintenant, rien n’a jamais justifié les mesures de blocage, qui ont entraîné une forte réduction des dépenses pour les services, ni les mesures de relance massives qui ont suivi et qui ont en partie fini sur les comptes bancaires des ménages.

Mais ces distorsions encouragées par Washington se sont produites et ont rendu le travail de lutte contre l’inflation de la Fed encore plus difficile.

Graphique ci-dessus : Stock d’épargne excédentaire des ménages américains par quartile de revenu.

Source : Réserve fédérale.

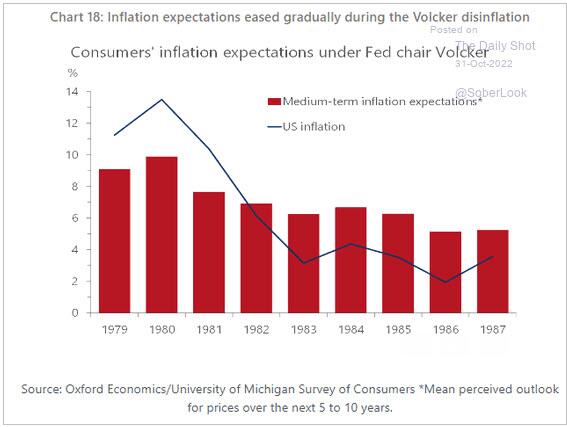

Quoi qu’il en soit, lorsque l’inflation s’incruste dans les attentes, l’histoire montre qu’elle persiste obstinément.

- Comme le montre le graphique ci-dessous, même après que Paul Volcker ait mis un terme aux marées inflationnistes de l’époque et ramené l’inflation à 2,0 % (ligne noire) en 1986, les attentes d’inflation à moyen terme des consommateurs (barres marron) sont restées bien supérieures aux niveaux réels pendant de nombreuses années.

En fin de compte, nous pensons que :

- L’accumulation excessive de crédits et la dépréciation de la masse monétaire sont les causes de l’inflation à l’échelle mondiale.

- Et non les « attentes » telles qu’elles sont révélées par des enquêtes très imparfaites.

- Le fait est que les dirigeants de la Fed croient dur comme fer aux modèles d’anticipation et n’abandonneront donc pas facilement le combat.

Autrement dit, il y a beaucoup d’histoire que les imprimeurs de monnaie keynésiens qui occupent l’Eccles Building ignorent allègrement.

Mais, et c’est là un point crucial, si l’on veut deviner où ce bateau d’imbéciles va se diriger, le graphique ci-dessous est un élément de l’histoire qui ne peut être ignoré,

Graphique ci-dessus : Les anticipations d’inflation ont diminué progressivement

pendant la désinflation Volcker. Anticipations d’inflation des consommateurs sous la présidence de la Fed Volker.

Source : Oxford Economics/University of Michigan Survey of Consumers.

« Perspectives moyennes perçues pour les prix au cours des 5 à 10 prochaines années. »

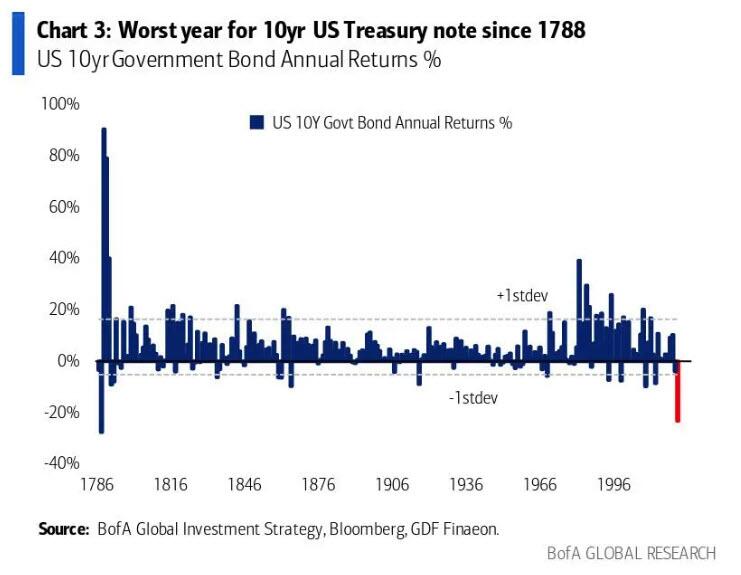

La question se pose donc à nouveau de savoir si la politique de la Fed entraînera une grave rupture des « meubles » financiers dans les mois et les trimestres à venir.

D’après le tableau ci-dessous, on peut dire que c’est déjà le cas…

Graphique 3 ci-dessus : La pire année pour les bons du Trésor américain à 10 ans depuis 1788.

Rendement annuel des obligations d’État à 10 ans en %.

Source : BofA Global Investment Strategy Bloomberg – GDF Finaeon

Source: ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !