Crack de SVB : une contagion généralisée ?

Pour la plupart des Américains, la nouvelle de la faillite d’une « banque de la Silicon Valley » sera oubliée plus rapidement qu’un article sur l’augmentation des vols à l’étalage dans leur supermarché local.

Cela ne devrait pas être le cas.

La réalité est que la contagion de la fermeture de la 18e banque des États-Unis est généralisée.

SVB est en fait la deuxième plus grande faillite bancaire (en termes d’actifs) de l’histoire des États-Unis après WaMu.

La liste des déposants exposés

Tout d’abord, il y a une longue liste de déposants qui ont dépassé la limite de 250 000 $ assurée par la FDIC [ Société fédérale d’assurance des dépôts] (en fait, seuls 3 à 7 % du total des dépôts sont assurés).

La liste suivante, bien qu’incomplète, est approximativement classée en fonction de l’importance de l’exposition :

- USDC – Crypto Stablecoin géré par Circle – La Silicon Valley Bank est l’un des six partenaires bancaires auxquels Circle fait appel pour gérer la part d’environ 25 % des réserves de l’USDC détenues en espèces. Alors que nous attendons des précisions sur l’impact de la mise sous séquestre de SVB par la FDIC sur ses déposants, Circle et USDC continuent de fonctionner normalement.

- ROKU – Roku détenait 26% de ses liquidités, soit 487 millions de dollars, auprès de la Silicon Valley Bank.

- BLOCKFI – BlockFi a 227 millions de dollars de fonds « non protégés » dans la Silicon Valley Bank, selon un document de faillite, et pourrait être en violation de la loi américaine sur les faillites.

- RBLX – Roblox a déclaré que 5 % de ses 3 milliards de dollars de liquidités et de titres sont détenus à la SVB.

- DNA – Gingko Bioworks : Seul le solde de trésorerie de Zymergen Inc., filiale à 100 % de la société, est détenu sur des comptes de dépôt à la SVB, ce qui représente environ 74 millions de dollars ou 6 % de la trésorerie et des équivalents de trésorerie de la société au 31 décembre 2022.

- RKLB – RocketLab USA avait environ 38 millions de dollars sur ses comptes auprès de la banque, ce qui représente environ 7,9 % de la trésorerie et des équivalents de la startup.

- LC – Lending Club a mis en garde contre la perte potentielle de 21 millions de dollars de fonds déposés auprès de la SVB, précisant que ce montant n’est pas significatif pour sa position de liquidité ou ses niveaux de capital, et qu’il ne pose pas de risque pour l’activité ou les opérations du groupe.

- PAYO – Payoneer : Sur les quelque 6,4 milliards de dollars de liquidités totales de la société au 31 décembre 2022, moins de 20 millions de dollars sont déposés à la SVB.

- PTGX – Protagonist Therapeutics considère que son exposition à tout problème de liquidité chez SVB est limitée, étant donné que les liquidités détenues chez SVB s’élèvent à environ 13 millions de dollars au 9 mars 2023.

- ACHR – Archer Aviation a contracté un prêt de 20 millions de dollars auprès de SVB en 2021, dont 10 millions doivent être remboursés en 2023.

- COHU – Cohu a annoncé qu’elle avait des comptes de dépôt auprès de SVB avec un solde total d’environ 12,3 millions de dollars, ce qui représente environ 3,8 % du total de l’encaisse et des investissements de la société.

- IGMS – IMG Biosciences : Au 10 mars 2023, la société détient moins de 5 millions de dollars en dépôts auprès de la SVB. Par conséquent, la société estime qu’elle n’est pas exposée à des problèmes de liquidité chez SVB.

- RYTM – Rhythm Pharmaceuticals a annoncé qu’elle avait des comptes de dépôt auprès de SVB avec un solde total d’environ 3,4 millions de dollars, ce qui représente environ 1,1 % du total de la trésorerie et des équivalents de trésorerie de la société.

- SYRS – Syros Pharmaceuticals a annoncé qu’au 10 mars 2023, elle avait deux comptes de dépôt à la Silicon Valley Bank. L’un de ces comptes a un solde inférieur à 250 000 dollars, et l’autre a un solde d’environ 3,1 millions de dollars en vertu d’une lettre de crédit que la société a dû fournir à son propriétaire dans le cadre de l’exécution du bail pour son siège social….

- EYPT – EyePoint Pharmaceuticals conserve actuellement un montant de trésorerie de minimis, de l’ordre de quelques millions de dollars américains, auprès de la Silicon Valley Bank (SIVB).

- ATRA – Atara Biotherapeutics possède actuellement un compte à la Silicon Valley Bank (« SVB ») contenant des dépôts en espèces d’environ 2 millions de dollars, montant que la société considère comme non significatif pour ses liquidités.

- ISEE – Iveric Bio conserve actuellement un montant de minimis de trésorerie et d’équivalents de trésorerie, de l’ordre de quelques millions de dollars américains, auprès de la Silicon Valley Bank (« SVe »).

- VERA – Vera Therapeutics détient actuellement environ 1,2 % de sa trésorerie et de ses investissements auprès de la SVB. En conséquence, la société considère que son exposition au risque lié à la SVB est minime.

- XFOR – X4 Pharmaceuticals avait environ 2,5 % de ses dépôts en espèces auprès de la SVB.

- CTMX – CytomX Therapeutics ne considère pas que son exposition aux problèmes de liquidité de la SVB soit significative. Les liquidités détenues à la SVB sur le compte CTMX opérationnel de CytomX sont égales ou proches de la limite de 250 000 dollars assurée par la FDIC. CytomX maintient également un compte de dépôt à la SVB en vertu d’une lettre de crédit de soutien émise dans le cadre de son contrat de location de bureaux pour un montant d’environ 917 000 dollars.

- AXSM – Axsome Therapeutics a des dépôts en espèces importants auprès de la SVB.

- WVE – Wave Life Sciences : le montant total de l’encaisse et de l’encaisse affectée de la société détenue auprès de SVB est d’environ 1,5 million de dollars.

- JNPR – Juniper Networks possède des comptes d’exploitation à la SVB avec un solde minimal de moins de 1% de l’encaisse totale de l’entreprise.

- QS – QuantumScape a une exposition très limitée à la SVB, avec un pourcentage faible à un chiffre par rapport aux liquidités totales et aux actifs totaux de la société.

Et les investisseurs ont perdu beaucoup d’argent.

Traduction:

– ZH: Alerte au spoiler : la situation n’était pas très convaincante.

– La Silicon Valley Bank va très bien. Jim Cramer sur SIVB : « L’action est encore bon marché… Je pense que les craintes ne sont pas justifiées et que la situation est très convaincante » – 8 février 2023

Chaque fois qu’une entreprise trébuche, les actions en justice intentées par les actionnaires deviennent monnaie courante.

Comme le rapporte Bloomberg, dès ce matin, des cabinets d’avocats tels que Faruqi & Faruqi LLP, Schall Law Firm, Pomerantz LLP et Girard Sharp LLP ont publié des communiqués de presse indiquant qu’ils s’intéressaient à SVB et que les investisseurs ayant subi des pertes lors de l’effondrement des actions de la banque pouvaient contacter les avocats de ces cabinets.

Un impact massif sur l’écosystème technologique et des vagues de licenciements à venir

Brad Hargreaves explique dans un fil de discussion comment la fermeture et la mise sous séquestre de SVB vont avoir un impact massif sur l’écosystème technologique.

SVB n’était pas seulement un acteur dominant dans le secteur de la technologie, mais était aussi fortement intégré de manière non traditionnelle.

Quelques éléments que nous verrons dans les prochains jours/semaines…

Premièrement, SVB était incroyablement intégrée dans la vie de nombreux fondateurs. Elle n’était pas seulement la banque et le prêteur de leur startup, mais fournissait également des hypothèques personnelles et d’autres services financiers. La FDIC (ou l’acquéreur éventuel) aura fort à faire pour dénouer tout ce gâchis.

Deuxièmement, tous les soldes « non assurés » de la SVB – ceux qui dépassent 250 000 dollars – sont menacés. La FDIC prévoit de les rembourser « lorsqu’elle vendra les actifs de SVB ».

De nombreuses startups ont exclusivement effectué leurs opérations bancaires auprès de la SVB, car *c’était une clause de leur dette* !

Hier, les PDG ont été confrontés à un choix difficile : Retirer leurs dépôts et se retrouver en défaut de paiement sur leur dette ou risquer de tout perdre si la banque fait faillite. Beaucoup ont choisi de s’accrocher, car la faillite pure et simple de SVB leur paraissait inconcevable.

Aujourd’hui, ils risquent de ne pas pouvoir payer les salaires la semaine prochaine.

Les salaires impayés percent le voile de l’entreprise, de sorte que les conseils d’administration sont incroyablement sensibles à l’idée d’employer des travailleurs qu’ils pourraient ne pas être en mesure de payer.

Il faut s’attendre à des licenciements massifs dans le courant de la journée, lundi au plus tard.

Et compte tenu de la faiblesse de l’environnement de collecte de fonds, un certain nombre de startups ont été tributaires des prêteurs à risque – par exemple, SVB – qui n’ont pas poursuivi de manière agressive l’amortissement de la dette ou qui ont déclenché un défaut de paiement en cas de non-respect des clauses (par exemple, les soldes de trésorerie). Comment la FDIC va-t-elle gérer cette situation ? Défauts massifs ?

Ayant dirigé une startup pendant la crise financière mondiale, c’est la première chose que j’ai vue depuis qui me rappelle vaguement cette époque. C’est un vrai casse-tête.

Une dernière chose : SVB offrait également des *services de gestion de patrimoine* à bon nombre de ses fondateurs. Ainsi, votre prêteur d’entreprise, votre banque d’entreprise, votre prêteur hypothécaire personnel et le gestionnaire de patrimoine de votre famille sont… une seule et même banque, qui est maintenant sous séquestre de la FDIC. Amusant.

JPow a eu droit à sa fameuse de crise de la dette.

Le fondateur de Launchpad Capital, Ryan Gilbert, a expliqué l’impact de l’échec de ce pilier du marché du capital-risque…

Traduction:

Ryan Gilbert, fondateur de Launchpad Capital, avait investi dans la Silicon Valley Bank. Il nous rejoint pour discuter de la fermeture de la banque, de ce que cela signifie pour son entreprise et pour le marché du capital-risque de la Silicon Valley.

Garry Tan, le PDG de YCombinator, se fait l’écho de ce que nous avons dit il y a tout juste deux jours, à savoir qu’« il s’agit d’un événement du niveau de l’extinction pour les startups et qu’il fera reculer les startups et l’innovation de 10 ans ou plus » et prévient que « 30 % des entreprises de YC exposées par l’intermédiaire de SVB ne pourront pas verser de salaires dans les 30 jours à venir ».

La chose la plus importante que la FDIC et le gouvernement américain peuvent faire maintenant est de *faire en sorte que la mise sous séquestre soit la plus courte possible*.

Il y a des milliers de startups américaines qui ont effectué leurs opérations bancaires à la SVB, souvent comme leur *seule banque*. 250K$ par compte ne va pas durer longtemps.

Le problème le plus pressant pour ces startups est celui de la *paie* – on ne peut pas faire travailler les gens si on ne peut pas les payer.

Cela signifie des licenciements massifs.

Cela pourrait signifier que des milliers de startups meurent avant que la FDIC ne termine sa procédure de mise sous séquestre et ne débloque les fonds.

D’après ce que j’ai entendu, des fournisseurs comme Brex proposent des options de dette à risque, mais nous aurons besoin de *beaucoup* d’options pour éviter une fermeture massive de toutes les startups américaines au cours des prochaines semaines.

Il s’agit d’un événement du niveau de l’extinction pour les startups, qui fera reculer les startups et l’innovation de 10 ans ou plus.

BIG TECH ne s’en préoccupera pas. Ils ont de l’argent ailleurs.

Toutes les petites startups, les Google et Facebook de demain, disparaîtront si nous ne trouvons pas de solution.

30 % des entreprises YC exposées par l’intermédiaire de SVB ne peuvent pas payer les salaires dans les 30 prochains jours.

Si vous ou votre entreprise êtes concernés, je vous recommande de contacter votre député local pour qu’il se penche sur la question AUJOURD’HUI.

Maintenant, je vous en prie.

Pour que la Silicon Valley soit renflouée maintenant, ou quelque chose comme ça …

Un autre exemple d’entreprise directement touchée (ainsi que son personnel et ses clients) est celui de Parker Conrad, PDG de la société Rippling, spécialisée dans les ressources humaines, l’informatique et la finance, qui est confrontée à des problèmes de paie :

Nous (Rippling) avons découvert hier que la Silicon Valley Bank avait des problèmes de solvabilité inattendus. Nous venons d’apprendre que la FDIC était intervenue et avait fermé SVB.

Rippling s’est toujours appuyé sur SVB pour les rails de paiement de nos salaires et d’autres produits. À la lumière des nouvelles d’hier, nous avons immédiatement accéléré le transfert prévu vers JPMorgan Chase.

A partir de maintenant et pour l’avenir, les paies Rippling seront traitées par JPMC. Cependant, les paies en cours pour aujourd’hui au départ de la SVB n’ont pas été payées. La SVB nous a indiqué ce matin qu’il s’agissait d’un retard opérationnel et que les fonds allaient être débloqués.

Cependant, l’implication de la FDIC nous rend sceptiques quant aux assurances que nous recevons de la SVB.

Notre priorité absolue est de payer les employés de nos clients dès que possible, et nous y travaillons avec diligence sur tous les canaux disponibles, tout en essayant de savoir ce que la prise de contrôle de la FDIC signifie pour les paiements d’aujourd’hui.

Nous avons contacté nos clients pour leur indiquer le changement de configuration qu’ils doivent effectuer pour que nous puissions traiter leurs salaires, à l’avenir, par l’intermédiaire de JPMorgan Chase & Co.

À l’avenir, le traitement des salaires par Rippling ne sera pas exposé à la SVB. Mais le retard de paiement d’aujourd’hui est le résultat de paies initiées en début de semaine, avec des fonds en circulation via la SVB. Nous nous efforçons de payer ces employés le plus rapidement possible.

Il n’y a donc pas que les « riches » investisseurs en capital-risque qui pourraient souffrir.

Ce sont les entreprises du monde réel, leurs clients et leurs employés qui subissent aujourd’hui les conséquences directes de l’échec de la SVB.

En outre, comme le note @WallStCynic, les entreprises publiques qui ont des dépôts non assurés auprès de SVB devront bientôt commencer à faire des déclarations très inconfortables.

Traduction:

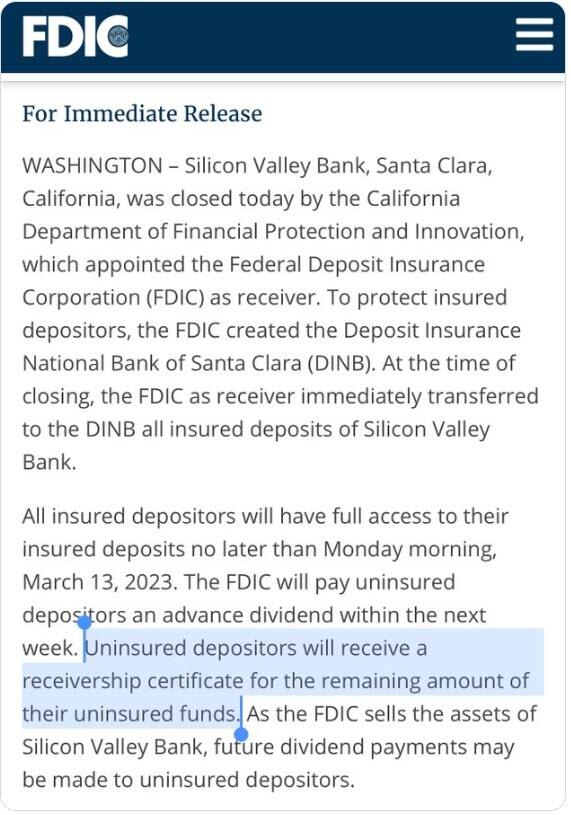

Pour publication immédiate

WASHINGTON – La Silicon Valley Bank, située à Santa Clara, en Californie, a été fermée aujourd’hui par le ministère californien de la protection financière et de l’innovation, qui a nommé la Federal Deposit Insurance Corporation (FDIC) en tant qu’administrateur judiciaire. Pour protéger les déposants assurés, la FDIC a créé la Deposit Insurance National Bank of Santa Clara (DINB). Au moment de la fermeture, la FDIC, en tant qu’administrateur judiciaire, a immédiatement transféré à la DINB tous les dépôts assurés de la Silicon Valley Bank.

Tous les déposants assurés auront pleinement accès à leurs dépôts assurés au plus tard le lundi matin 13 mars 2023. La FDIC versera aux déposants non assurés un dividende anticipé au cours de la semaine prochaine. Les déposants non assurés recevront un certificat de séquestre pour le montant restant de leurs fonds non assurés. Au fur et à mesure que la FDIC vendra les actifs de la Silicon Valley Bank, des dividendes pourront être versés aux déposants non assurés.

Enfin, nous notons que le problème bien connu des faillites bancaires est qu’elles sont toujours non linéaires… et nous sommes loin de voir les retombées finales de cette faillite.

En outre, le changement des flux dont dispose JPMorgan est remarquable puisque l’espoir, une fois de plus, est que ces mégabanques sont « trop grandes pour faire faillite ».

Oh, et une personne pour laquelle il ne faut pas verser de larmes, c’est le PDG…

… qui a vendu pour 3,5 millions de dollars d’actions la semaine dernière – un bon timing, non ?

Protégez vos économies, débancarisez-vous immédiatement avec le Plan Anti-Crise !

Source: Zero Hedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !