Pour les détenteurs d’actions russes, la semaine dernière n’a été rien de moins qu’une version surréaliste et moderne du 10e cercle de l’enfer de Dante. En l’espace de quelques jours, pratiquement toutes les actions russes ont vu leur valeur anéantie à la suite d’un barrage de sanctions occidentales qui ont déconnecté les actions russes des marchés financiers mondiaux et des flux monétaires. Nulle part plus visiblement que dans l’action du russe Novatek PJSC, le deuxième plus grand producteur de gaz naturel de Russie et la septième plus grande société cotée en bourse au monde en termes de volume de production de gaz naturel, qui s’est effondré de 215 $ le 16 février à 65 cents quelques jours plus tard !

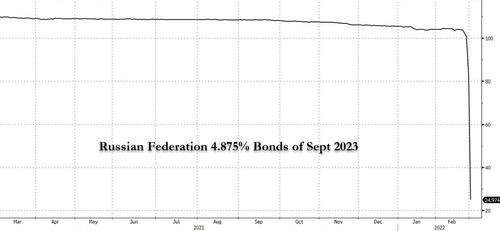

Le carnage a été sans précédent, et pas seulement chez Novetek – l’action russe la plus largement détenue parmi les ETF et autres investisseurs internationaux – mais à travers le spectre des actions où, ajoutant l’insulte à l’injure, les investisseurs ont été empêchés de vendre leurs actifs alors que les actions plongeaient et que les fortunes étaient anéanties du jour au lendemain. Les obligations souveraines russes ont également été martelées, certaines émissions perdant jusqu’à 75% de leur valeur en l’espace de quelques jours…

… comme le rouble russe a subi une implosion spectaculaire similaire, perdant 50% de sa valeur en quelques jours.

Et pourtant, au milieu du carnage généralisé des actifs russes couplé à un boycott auto-imposé par les acheteurs de tout ce qui a des liens avec Moscou (une liste qui inclut certainement le pétrole), certains à Wall Street se préparent déjà – et négocient – à la reprise éventuelle des actifs russes dépréciés, et la plus grande banque américaine est heureuse de leur fournir son analyse des meilleurs actifs russes à acheter – dans ce cas où il y a littéralement sang dans la rue – à des niveaux profondément affligés avant qu’ils ne reviennent au statut de « bon argent ».

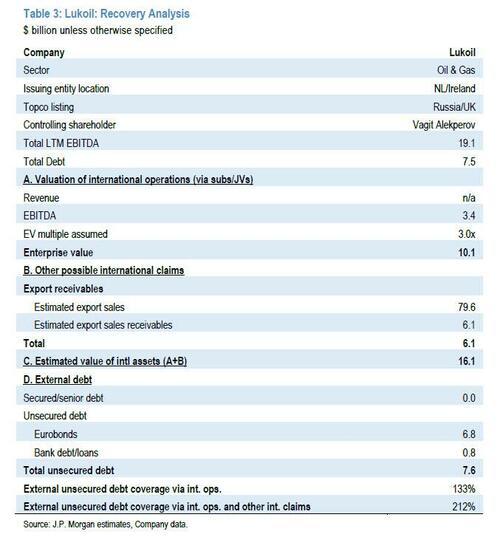

Une équipe de stratèges de JPMorgan dirigée par Zafar Nazim, a publié vendredi une note intitulée « Russian Corps: Ifs-And-Buts-Were-Candy-And-Nuts Recovery Analysis; Move LUKOIL, NLMK, MMK to OW », dans lequel ils mettent à niveau un trio d’obligations d’entreprises russes – celles de Lukoil, Novolipetsk Steel (NLMK) et Magnitogorsk Iron & Steel (MMK) en surpondération – que JPM considère comme restant bon en argent (c’est-à-dire ne faisant pas défaut). Dans certains cas, comme Lukoil, que JPM considère comme le « meilleur jeu de récupération » sur la dette des entreprises russes en difficulté parce que la société a des opérations internationales substantielles et un niveau international relativement bas, elle finira par se réajuster au pair (à partir d’un prix actuel de 40 cents par dollar).

L’analyse de JPM est basée sur le recouvrement des opérations internationales, complété par une réclamation potentielle sur les créances internationales, l’analyse de la banque étant prédite sur l’hypothèse que « la plupart des entreprises russes sont probablement incitées à continuer à servir les obligations de la dette compte tenu de l’exposition internationale importante via les opérations et les exportations étrangères. Cependant, ils peuvent être empêchés de le faire, ce qui peut entraîner un événement de défaut (EoD).

La banque poursuit en notant que les valeurs de recouvrement pourraient être sensiblement plus élevées pour plusieurs sociétés relevant du groupe de recouvrement faible ci-dessus si les créanciers sont en mesure de négocier / d’appliquer le recouvrement continu des ventes à l’exportation (c’est-à-dire non pas le stock de créances, mais le flux).

Ici, la société avec le plus de potentiel de hausse est Lukoil en raison de ses actifs substantiels en aval et en amont dans ses opérations internationales (voir tableau ci-dessous) qui ont généré environ 3,5 milliards de dollars d’EBITDA au cours de l’exercice 21 (~ 18% de l’EBITDA total), auquel JPM a appliqué un multiple de 3x à ce chiffre pour obtenir un VE de 10 milliards de dollars pour les opérations internationales de la société. Les pairs intégrés occidentaux, tels que BP, Shell et Total, se négocient à un EV / EBITDA d’environ 6-7x. JPM estime également qu’environ 63% des revenus de Lukoil pour l’exercice 21 de 128 milliards de dollars proviennent des exportations de pétrole brut et de produits pétroliers de ses opérations nationales. En conséquence, la banque a supposé que 63% des créances commerciales de la société, soit environ 6,1 milliards de dollars, sont liées aux exportations de la Russie et nous les avons incluses dans notre estimation de la valeur des actifs internationaux de la société.

L’analyse complète du recouvrement de Lukoil suggère que la couverture totale de la dette via les opérations internationales est d’au moins 133% et pourrait atteindre 212%.

JPM a effectué une analyse de reprise similaire pour d’autres entreprises russes, notant que les obligations Novolipetsk pourraient également avoir une marge de ralliement compte tenu des opérations internationales de la société. JPM a adopté une vision plus pessimiste des entreprises telles que la société néerlandaise de télécommunications Veon Ltd., qui tire la majeure partie de ses revenus de la Russie et dont les obligations se négocient autour de 55 cents, un niveau que les stratèges pensent proche du potentiel de reprise de l’entreprise.

Selon la banque, pour l’instant, les entreprises russes ne sont pas limitées par leur gouvernement à assurer le service de la dette extérieure (et c’est l’hypothèse que cela continuera qui est la base de la vision optimiste de JPM). D’un autre côté, la banque prévient qu’en raison de restrictions internationales sévères, les opérations d’exportation de ces entreprises pourraient se contracter de manière significative, limitant le potentiel de recouvrement principalement à la valeur dérivée d’opérations internationales autonomes.

Que l’analyse de JPM soit finalement prouvée correcte ou non (nous avons entendu parler d’au moins 3 fonds qui ont acheté des obligations russes sur la base de cette recherche, s’attendant à un rendement de plus de 100% sur un horizon temporel modeste dans l’espoir de recréer ce qu’Elliott Management a fait au fil des ans dans ses engagements avec des souverains insolvables tels que l’Argentine), la question la plus importante et beaucoup plus problématique est celle de la nuance et de l’optique: après tout, ce n’est pas une bonne idée pour Jamie Dimon que sa banque cherche à tirer profit – JPM est payé avec des dollars ou des commissions dérivées de la recherche interne – de la guerre en Ukraine. Pendant ce temps, les sanctions et autres restrictions sur certains paiements étrangers ont semé la confusion sur les marchés de la dette et ont fait des achats d’actifs russes un acte symbolique de collaboration avec le régime de Poutine.

Effectivement, il n’a pas fallu longtemps à l’ennemie jurée de Wall Street, Elizabeth Warren, la critique la plus virulente de Wall Street au Congrès, pour critiquer les banques pour avoir « sapé » les sanctions contre la Russie en s’emparant des obligations d’entreprises du pays et en suggérant aux clients d’acheter des actifs à bas prix.

Dans un communiqué publié vendredi soir, elle a appelé JPMorgan et Goldman Sachs à la suite d’un rapport de Bloomberg selon lequel les deux banques avaient acheté des obligations dépréciées, ce qu’elles ont fait en réponse aux demandes des clients et parce qu’elles s’attendent à trouver des acheteurs prêts (à l’aide de recherches telles que celle ci-dessus).

« Les banques géantes de Wall Street comme JPMorgan et Goldman Sachs ne manquent jamais une occasion de s’enrichir, même si cela signifie capitaliser sur l’invasion de l’Ukraine par la Russie et saper les sanctions imposées aux entreprises russes », a déclaré Warren.

Nous doutons que le sermon de Warren ébranle la conviction, ou la motivation, de tout trader présenté avec de fortes chances de doubler son argent dans un avenir pas trop lointain…

Source : ZeroHedge

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !