L’automne est arrivé, et le moins que l’on puisse dire c’est que le contexte politico-financier mondial est loin de s’être arrangé.

Terminé, le beau soleil d’été, désormais place aux nuages, à la pluie et au froid.

La récession mondiale est déjà là !

Ngozi Okonjo Iweala, directrice générale de l’Organisation mondiale du commerce, a indiqué il y a quelques jours qu’il fallait : « s’attendre à ce que l’ensemble des pays plonge dans la récession compte tenu des nombreux chocs auxquels ils font face. »

Il est vrai que la crise énergétique, le conflit en Ukraine, les analyses autour d’une récession imminente et surtout le resserrement monétaire adopté par les grandes banques centrales, ont provoqué des secousses sur les marchés actions depuis la semaine du 20 septembre.

Les déclarations du patron de la Réserve fédérale américaine, Jay Powell avaient, elles-mêmes, alimenté les mouvements de craintes sur les marchés. L’ère des conséquences terribles du « quoiqu’il en coûte et de l’argent gratuit » semble bel et bien devant nous. Les investisseurs doivent désormais faire avec une remontée des taux soutenus, ce qui en toute logique, provoquera une contraction monétaire dans les prochaines semaines (mois) et va donc conduire naturellement à un Krach du marché obligataire.

Rappelons que le VIX, indice de référence pour estimer la volatilité de Wall Street et qualifié par les experts comme l’indice de la peur, est à son zénith depuis trois mois.

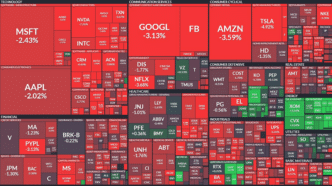

Comme nous l’avions indiqué, il y a plus d’un an lors du record de capitalisation boursière en 2021, le ballon gonflé à l’hélium est en train de se dégonfler sévèrement depuis le début de l’année 2022 et en particulier depuis la rentrée. Des centaines de valeurs ont dégringolé à la mi-septembre pour atteindre leur plus bas niveau de l’année à Wall Street. Le secteur Tech a encore une fois été particulièrement touché par cette baisse. Et ce n’est pourtant que le début…

Wall Street rentre dans une phase sombre. La place de New York a désormais inauguré officiellement un marché baissier (bear market) affichant une considérable baisse de 20 % par rapport à son dernier pic (celui de janvier 2022). À 29.261 points le 27 septembre, le Dow Jones était à son niveau de novembre 2020. Il en va de même avec le S&P 500 qui était à son plus bas niveau cette année.

Le 26 septembre en début de semaine, la baisse des cours à Wall Street peut également s’expliquer par les inquiétudes sur l’évolution économique en Grande-Bretagne.

Le nouveau gouvernement Truss, par l’intermédiaire de son plan de soutien à l’activité non entièrement financé, a soulevé les inquiétudes des investisseurs, qui peuvent permettre de comprendre la chute de la livre sterling face au dollar.

La Banque d’Angleterre a ensuite communiqué officiellement en indiquant qu’elle allait réagir pour soutenir la livre sterling.

Le marché obligataire sera-t-il le premier à faire krach ?

Nous le constatons, le marché de la dette s’est encore « enfoncé » » dans les derniers jours de septembre. La plus grande bulle obligataire de l’histoire se dégonfle continuellement mais cette tendance de corrections pourrait bien dans les semaines à venir, se transformer en un véritable krach.

Pour la très puissante firme, spécialiste du marché obligataire, Bank of America : « 2022 s’annonce comme la pire année pour le marché obligataire depuis 1949 »

Le Krach obligataire serait donc officiellement en vue ? Pour les analystes de la firme dirigée par Brian Moynihan, cela ne fait guère de doute. « Les obligations souveraines mondiales se dirigent vers leur pire année depuis 1949. »

Ainsi, comme nous l’avions évoqué avant l’été, même les grands pontes de la finance internationale ne cherchent plus à cacher l’effondrement en cours.

Tout simplement, car de jour en jour, le contexte financier s’aggrave sur le plus grand marché de la dette de l’histoire et, à écouter les experts cette dégradation n’est pas prête d’être stoppée. Bank of America indique qu’il s’agit même du troisième grand marché baissier obligataire de l’histoire (« bear market », l’ours étant associé à la baisse des marchés dans le jargon financier).

Selon elle, le premier a duré vingt-et-un ans, entre 1899 et 1920. Le deuxième, trente-cinq ans, de 1946 à 1981. Et le troisième aurait donc débuté en 2020, au moment de la crise du Covid et des interventions massives des banques centrales, (quoiqu’il en coûte) qui avait vu les principaux taux souverains être fixés à 0 ou en dessous.

La BCE lance l’alerte auprès des banques commerciales

C’est donc dans ce contexte financier d’une fin d’année 2022 compliquée au niveau mondial, que les banques de la zone euro (pour la plupart en faillite virtuelle) se préparent à passer l’hiver.

La totalité des grandes banques est désormais prévenue qu’elles s’acheminaient vers une normalisation de leur coût du risque (c’est-à-dire à une perte subie lorsqu’un crédit n’est pas remboursé).

Les difficultés à venir sont étendues et liées en partie aux conséquences économiques de la phase 2 de la Grande Réinitialisation, la guerre en Ukraine.

Dans ce contexte économique obscurci par la crise énergétique, les banques commerciales en France sont particulièrement attentives à l’évolution des PGE, dont le remboursement a débuté au printemps pour la majorité des entreprises françaises qui en ont bénéficié.

Le gouvernement d’Élisabeth Borne (notons-le, troisième au classement des personnalités juives les plus influentes de l’année 2022 par le journal Jérusalem Post) a même prévu 1,9 milliard d’euros de dépenses budgétaires pour y faire face dans le projet de loi de finances 2023.

Ainsi, les banques et la BCE sont aux aguets dans ce climat économique explosif.

D’ailleurs, Andrea Enria, le patron de la supervision bancaire dans la zone euro, a affirmé :

« Nous demandons aux banques de revoir leurs prévisions de fonds propres dans des scénarios sombres, défavorables, et nous allons entamer le dialogue avec elles », « Nous incitons les banques à mettre vraiment l’accent sur la concentration d’expositions aux secteurs qui sont particulièrement dépendants de l’énergie et vulnérables aux chocs énergétiques », a-t-il ajouté.

C’est en définitif, la même tendance que ce qu’avait fait la Bank of England cet été, en rappelant à certaines des grandes banques britanniques, les règles de prudence et en critiquant formellement leurs politiques de gestion des risques.

Quand explosera la bulle de l’immobilier Chinois ?

Pour ce qui est de l’axe sino-russe, la situation de crise est, elle aussi, très présente. Naturellement pour Moscou cela s’explique par son régime forcé d’économie de guerre, mais c’est également le cas pour Pékin, qui rencontre des difficultés importantes et chroniques à juguler la crise immobilière qui couve sur son sol depuis plusieurs années (2016).

Le gouvernement chinois a multiplié les mesures de soutien au secteur immobilier, sans parvenir pour le moment à mettre un terme à la baisse des prix. La mise en place de garanties publiques pour certaines émissions obligataires de promoteurs a toutefois permis de relâcher la pression sur les titres de dette du secteur.

Rappelons que naturellement les institutions bancaires chinoises sont également exposées, par l’intermédiaire de l’accroissement des créances douteuses (« non performing loans » ou NPL) dans leur bilan.

D’après la banque d’investissement Jefferies, une faillite de l’ensemble des promoteurs immobiliers nationaux aurait pour conséquence un accroissement de la part des NPL dans le bilan des banques de 388 milliards de yuans (soit l’équivalent actuel de 56 milliards d’euros)…

Nous le répétons très souvent, mais l’effondrement (cataclysme financier du Great Reset), même s’il doit détruire prioritairement les économies européennes, va cependant toucher l’ensemble du monde et aucun pays ne sera épargné (surtout pas la Chine).

Mais évidemment face à ce cauchemar financier en approche, on peut compter sur nos toutes puissantes banques centrales pour nous proposer, la panacée, le remède miracle contre la misère, comme l’ont été les vaccins ARNm de Big Pharma, avec le Covid-19.

Les CBDC arrivent !

Nous pouvons donc nous rassurer, les projets de monnaies numériques de banques centrales avancent à grands pas dans ce contexte d’hyperinflation, de pénuries et de rationnement en tout genre. En effet, sur le vieux continent, les cinq grands pays de la zone euro (Allemagne, France, Italie, Espagne, Pays-Bas) ont accéléré via leurs banques centrales nationales (Système Européen des banques centrales) les actions concernant l’élaboration de l’euro numérique.

Au niveau de l’Union Européenne également, la Commission d’Ursula van der Leyen va présenter une proposition législative au premier trimestre 2023.

Sous l’égide de la Banque des Règlements Internationaux de Bâle, les hauts fonctionnaires des banques centrales nationales estiment dans un « non paper », une note en bon français, que l’euro numérique, monnaie de banque centrale numérique (CBDC) à destination des particuliers, pourrait « jouer un rôle essentiel pour renforcer l’autonomie stratégique de l’Union européenne et favoriser l’innovation dans le secteur financier, tout en préservant le rôle de la monnaie de banque centrale comme point d’ancrage de notre système monétaire ».

Dans cette vaste mise en scène de la numérisation du monde, Christine Lagarde a indiqué que « si [les banques centrales] ne sont pas de la partie et ne sont pas impliquées dans le développement et l’évolution [des paiements numériques], elles risquent de perdre leur rôle d’ancre qu’elles endossent depuis plusieurs décennies ».

Avant l’été, le gouverneur de la Banque de France, Monsieur Villeroy de Galhau avait déclaré sur le même ton : « La principale raison d’être d’un euro numérique de détail est de maintenir le rôle de la monnaie de banque centrale dans l’économie alors même qu’elle est menacée par la révolution numérique ».

Ainsi, l’hyperclasse cherche à nous faire croire que l’écosystème des cryptomonnaies (Bitcoin, Ethereum, Dodgecoin, etc) par leur révolution technologique (qui est indéniable) menace politiquement les banques et leurs rôles institutionnels.

Vite, vite les CBDC !

Et comme nous l’avions expliqué avec un article sur le Bitcoin et les crypto actifs, ces derniers vont, en vérité, servir de marchepied aux CBDC, avec comme prétexte l’obligation de ne pas rater le coche de la grande révolution technologique… Parmi les soi-disant raisons qui ont poussé la BCE à lancer ce projet, figurent les projets de monnaies virtuelles de grands groupes comme Meta, les cryptomonnaies donc, mais également l’essor des plateformes comme PayPal ou ApplePay.

En réalité, la Bank of England et la BRI ont commencé à travailler à l’élaboration des MNBC, bien avant le succès du Bitcoin (2011) et l’émergence de l’écosystème des transactions numériques décentralisées. Déjà en 2008 au minimum, les employés de la plus ancienne banque centrale de l’oligarchie, planchaient déjà sur ces nouvelles monnaies 2.0.

Aujourd’hui le mouvement mondial est remarquablement lancé : « une centaine de banques centrales élaborent une MNBC » a d’ailleurs indiqué la présidente de la BCE, pour justifier l’accélération du narratif sur les monnaies numériques.

« Pour nous, c’est l’euro numérique qui, d’ici un an, devrait entrer dans une phase post-prototype », a précisé l’ancienne patronne du Fonds Monétaire International.

François Villeroy de Galhau, le directeur de la Banque de France, a ensuite exposé la procédure : « Nous sommes actuellement en train de nous essayer à 3 développements futurs pour l’euro numérique »,(…) « Deux d’entre eux portent sur l’interopérabilité et la liquidité pour améliorer les paiements transfrontaliers. Le troisième est un approfondissement des deux premiers et porte sur l’utilisation des MNBC pour l’achat de titres financiers tokenisés ».

D’après la note publiée par les techniciens de la BCE, l’euro digital doit « compléter les solutions de paiement de détail numériques du secteur privé » mais « les espèces devraient rester une alternative fiable aux moyens de paiement numériques ».

En effet, dans la plupart des pays européens, notamment latins (Italie, Espagne etc.) les populations restent attachées culturellement à l’argent liquide.

Rappelons quand même que l’objectif prioritaire de l’hyperclasse à très court terme (par le Krach financier/ BankRun/ La Grande Dépression 2.0) est de détruire le cash/ les espèces.

La Banque de France et la banque centrale européenne y travaillent de concert comme nous l’avait révélé un rapport de novembre 2021, publié sur le site de l’institution créée en 1800 :

« En 2020, la crise sanitaire a accéléré – sans doute durablement- les changements des habitudes de paiement observés en France et en zone euro. Afin d’analyser « à chaud » la portée de la pandémie sur le sujet, la Banque centrale européenne a mené en ligne, une enquête plus courte en juillet 2020. La crise sanitaire semble avoir accéléré le déclin de l’usage transactionnel des espèces – neuf points entre 2016 et 2019 – au profit des paiements électroniques. Si tous les moyens de paiement sont restés disponibles pendant la crise de la Covid, la pandémie semble avoir accéléré les transformations du paysage des moyens de paiement en France. »

Le Covid-19, étape 1 du Great Reset aura décidément accéléré considérablement les évolutions en matière monétaire…

D’ailleurs, très récemment dans le cadre de ses expérimentations de monnaie numérique, la Banque centrale européenne, au cours du mois de septembre, a désigné cinq entreprises pour réaliser des prototypes d’interface utilisateur afin de simuler des transactions.

Parmi elles, le français Worldline mais aussi la firme américaine tentaculaire Amazon.

À l’heure de l’inflation galopante, il ressort des remarques des techniciens de la banque centrale européenne que l’euro digital « ne doit pas compromettre la capacité du Système européen de banques centrales à assurer la transmission monétaire afin de remplir son mandat de stabilité des prix ». À la conséquence de quoi, il est programmé de plafonner le montant des cryptos-euros détenus par chaque citoyen (on parle de 3.000 euros), aussi pour éviter le risque d’un possible « bank run » en cas de crise, dans lequel tous les Européens demanderaient à convertir leur solde en espèces…

Décidément, la BRI et les concepteurs des CBDC ont vraiment tout prévu pour enfermer les populations dans un carcan financier total. Car évidemment l’intérêt de l’euro digital ne s’arrête pas au contrôle des sommes allouées à un individu…

L’argument de la sécurité pour légitimer la traçabilité

Ainsi, en plus de la programmabilité, un euro numérique aura surtout comme intérêt de renforcer la sacro-sainte « lutte contre le blanchiment d’argent et le financement du terrorisme, ainsi que le respect des sanctions financières et des règles fiscales », notamment dans ce contexte de sanctions OTANesque contre la Russie.

Par conséquent, pour ce qui est de l’anonymisation des transactions en euros numériques, nous sommes d’ores et déjà prévenus :

« Pendant le développement de l’euro numérique, nous avons toujours gardé en tête que le droit à la vie privée est quelque chose d’important pour les Européens. L’euro numérique respectera l’anonymat de ses utilisateurs jusqu’à un certain degré, mais pas au niveau de la Banque centrale européenne ».

Vous l’aurez donc compris, malgré l’habillage visant à rassurer les plus naïfs, il n’y aura donc pas d’anonymisation des détenteurs d’euro numérique pour la Banque centrale européenne. Dans cette structure pyramidale et hyper-centralisée, ce sera donc à « un certain degré » que certains individus pourront tout voir, tout savoir sur les flux, échanges, capitaux de la masse de bétails humains que sont les populations…

Au final, grâce aux CBDC, les autorités auront bien la possibilité de connaître l’identité des personnes et entités qui sont derrière chaque virement…

Dans son autre ouvrage intitulé « Une brève histoire de l’avenir » paru en 2006, Jacques Attali expliquait déjà cet impératif de traçabilité universelle dans le Nouveau Monde et luxe dans lequel vivront les hypernomades. Et plus récemment une de ses nombreuses déclarations post Covid, fait écho à ce que le « prophète » Attali écrivait il y a quinze ans :

« Le luxe de demain, ce sera d’être isolable ».

On comprend donc parfaitement quelle étape constitue l’instauration mondiale des CBDC dans le Monde d’Après en construction, pour la caste des moins de 1%…

Les CBDC : finalités du Great Reset

« Dans la mesure du possible, un euro numérique pourrait être rendu interopérable avec les monnaies numériques d’autres banques centrales », souligne encore le non paper de la BCE.

Évidemment alors que la Chine a déjà commencé à déployer son yuan numérique dans de grandes métropoles, et que la maison Blanche de Biden, communique abondement sur le dollar numérique, l’enjeu des CBDC est vous l’aurez compris, une tendance mondiale, comme nous l’indique les publications de la BRI, et le digital currency gouvernance consortium du Forum économique mondial, de semaine en semaine. La zone euro, ne sera évidemment pas la seule, à être concernée par l’instauration d’une monnaie numérique de banque centrale, contrôlant et asservissant les populations. Même la Russie, pour l’instant suspendue des activités de la BRI, a commencé la mise en place d’un rouble numérique.

En tout cas, ce qui ressort de ces derniers jours du mois de septembre pour nous européens, c’est une accélération notable dans l’avancée de l’agenda CBDC, mené par Fabio Panetta au directoire de la BCE, qui évalue en ce moment les nombreuses solutions techniques.

Ce qui est maintenant certain c’est que l’euro-digital obsède la présidente de la BCE (plus que l’hyperinflation qui vient), puisqu’elle a été mandatée par l’hyperclasse pour mener à bien ce projet.

Et il y a fort à parier que les populations n’auront pas à attendre 2027 et le bilan de la grande Christine, pour constater le lancement réussi de l’euro numérique.

En ce début d’automne, où l’on annonce le démarrage d’une nouvelle campagne de vaccination contre le Covid-19 en France, il se pourrait bien que le fantasme des monnaies numériques de banques centrales, couplées à un système d’identité numérique/crédit social ne soit plus très loin…

Il suffit désormais à nos maitres d’imposer dans leur Grand Récit, un (ou des) évènement(s) de sidération supplémentaires (Krach financier/ dépression, cyberattaque d’envergure mondiale, blackout généralisé, accident/frappe nucléaire tactique, rupture des chaînes d’approvisionnement, guerres civiles/ émeutes mondiales etc) pour que les populations acceptent presque volontairement la marque ultime de la Bête (de l’Évènement.)

Prenons garde ! Les mois d’octobre et de novembre sont souvent des mois sensibles pour ce qui est des déclenchements de crises financières.

Marc Gabriel Draghi

IMPORTANT - À lire

Vous voulez aller plus loin que cet article et comprendre tous les enjeux géopolitiques actuels ? Chaque mois, notre revue papier décortique l'actualité géopolitique et économique pour vous offrir des analyses approfondies.

Ne vous laissez plus manipuler par des élites déconnectées du réel. Abonnez-vous à notre revue dès maintenant et recevez chaque mois des informations exclusives, des décryptages précis et des révélations sur les véritables enjeux qui se cachent derrière les décisions de nos dirigeants.

Reprenez le contrôle de votre épargne et de votre avenir !