Nous ne sommes pas maîtres de notre argent

Après autant de faillites bancaires, il est important de comprendre quels sont les risques encourus.

Avez-vous déjà essayé de retirer simultanément plus de 1 500 € de votre compte en banque ?

Si c’est le cas, je suppose que l’on vous a demandé un tas de justificatifs…

Parce que oui, en France, vous devez justifier de ce que vous comptez faire de votre propre argent (et quand on en a marre en général on vient me contacter).

Généralement le plafond des retraits sans justificatif est de 1000 € par semaine, et il peut atteindre les 3000 € pour de gros clients.

De plus, vous n’êtes pas sans savoir que même votre carte bancaire reste la propriété de votre banque.

Elle peut ainsi vous la retirer à tout moment dès qu’elle estime que l’utilisation que vous en faites est risquée.

Pourquoi ne sommes-nous pas maîtres de NOTRE argent ?

1# Les banques suivent vos dépenses et communiquent tous vos mouvements “douteux” aux autorités Tracfin

C’est leur excuse pour pouvoir suivre vos faits et gestes.

C’est également pour cette raison qu’ils sont en train de développer un euro numérique qui pourra suivre vos dépenses en temps réel (la MNBC).

Vous pourrez dire au revoir à votre vie privée et à vos libertés.

Et l’ironie du sort, c’est que cet euro numérique sera aussi sur la blockchain.

Plutôt surprenant, vous ne trouvez pas ?

Surtout lorsque l’on se remémore les dires de Christine Lagarde :

“Ma très humble évaluation est que cela ne vaut rien et que cela ne repose sur rien.”

Pourquoi ne pas nous laisser le choix d’acheter et d’utiliser des cryptomonnaies avec notre propre argent ?

Tout simplement parce qu’ils n’ont aucun contrôle sur ces dernières…

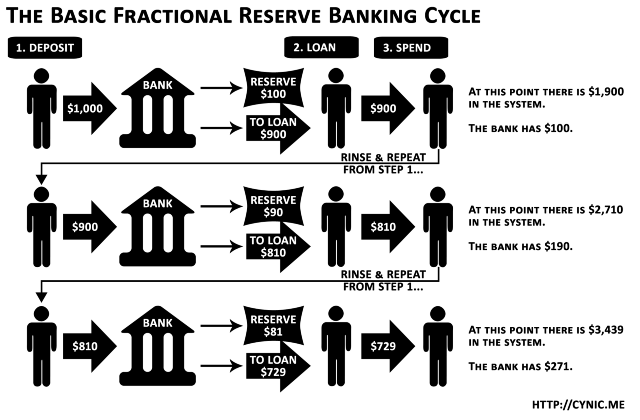

2# Les banques manquent de liquidités

Notre système bancaire est un système de réserves fractionnaires, ce qui veut dire que les banques prêtent de l’argent qu’elles n’ont pas, contre des intérêts.

Les banques gardent environ 10% des dépôts en réserve et elles utilisent le reste de votre argent pour investir et générer de gros profits.

Elles prennent des risques inconsidérés puisque ce n’est pas leur argent, mais bien le vôtre, et en échange, elles vous donnent une rémunération de 3% pour un livret A.

Ce qui est dérisoire quand on sait que l’inflation annoncée est de 6% (bien plus en réalité).

Les banques se cachent derrière le FGDR (fonds de garantie des dépôts et de résolution) qui est censé couvrir votre compte jusqu’à 100 000 €.

Cependant, le FGDR ne possède que 6,941 milliards d’euros.

Et dites-vous qu’une banque comme le Crédit Agricole possède 1 653 milliards d’euros sous gestion.

Ce qui est 238 fois les ressources en fonds propres du FGDR.

De plus, les faillites sont très souvent systémiques…

Vous l’avez bien vu avec la Silicon Valley Bank (États-Unis) le 10 mars 2023 qui avait 189 milliards de dollars sous gestion.

Les faillites se sont enchaînées avec la Signature Bank (États-Unis) le 12 mars 2023 qui avait 110 milliards de dollars sous gestion.

Ainsi que la First Republic Bank (États-Unis) qui a fait faillite le 1er mai 2023 avec 229 milliards de dollars sous gestion.

Sans oublier le Crédit Suisse qui était au bord de la faillite avant d’être racheté par UBS pour 3,02 milliards d’euros.

Ces faillites auraient pu arriver à n’importe quelle banque.

Y compris à nos banques françaises.

Elles sont la conséquence d’une mauvaise gestion des risques.

C’est le problème de notre système fractionnaire et de l’utilisation des monnaies fiat.

Une monnaie fiduciaire est une monnaie qui n’est pas rattachée aux prix d’une matière première comme l’or et l’argent, ce qui veut dire que sa valeur est uniquement basée sur la confiance que ses utilisateurs lui attribuent.

Ainsi, l’État et les banques peuvent en abuser et créer de l’inflation qui dégrade votre niveau de vie.

L’économiste John Maynard Keynes (le plus influent du 20ᵉ siècle) disait :

“Par un processus continu d’inflation, les gouvernements peuvent confisquer, secrètement et sans surveillance, une partie importante de la richesse de leurs citoyens.”

Ce n’est pas non plus étonnant de voir certaines banques refuser que vous investissiez dans des cryptomonnaies.

Ils prétendent faire ça pour votre bien et vous protéger, mais d’un autre côté, ils ne se gardent pas de prendre des risques inconsidérés avec votre argent.

Alors, comment protéger nos économies ?

Pour ce faire, nous avons mis en place une Lettre Confidentielle qui vous permettra d’être tenu informé de toutes les actualités qui peuvent impacter vos économies et vos libertés.

Vous y trouverez des placements pour conserver et faire grossir votre patrimoine, mais aussi des moyens pour mettre votre argent sous les radars de l’État.

Avec des solutions 100% légales.

N’attendez pas de voir les économies d’une vie partie en fumée.

>> Cliquez ici pour accéder à la Lettre Confidentielle

Amicalement,

Franck Pengam | Fondateur de Géopolitique Profonde