La Russie diversifie ses devises, mais le poids du dollar se maintient

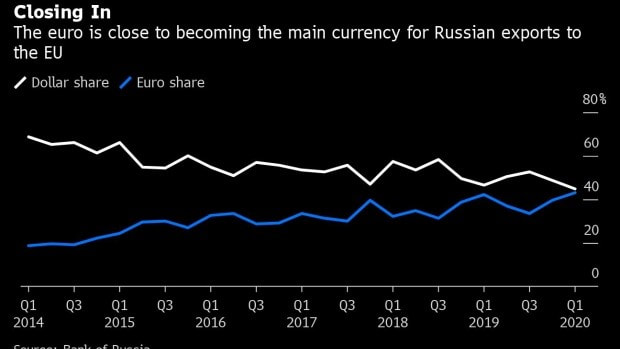

La Russie de Vladimir Poutine poursuit sa promesse de réduire sa dépendance à la devise américaine. Un peu plus de 50% des marchandises achetées par la Chine à son voisin du nord au premier trimestre 2020 étaient en euros, selon les données de la Banque de Russie. Le pays reçoit donc désormais plus d’euros que de dollars pour ses exportations vers la Chine. Le carburant est une composante majeure des exportations vers la Chine, avec le bois.

Pour les exportations vers l’Union européenne, les paiements en euro sont passés de 38% à la fin de l’année dernière à 43% au premier trimestre 2020.

Ce changement fait partie d’une stratégie visant à « dédollariser » l’économie russe et à réduire sa vulnérabilité à la menace permanente de sanctions américaines. Ce phénomène est en cours depuis plusieurs années déjà et a probablement été accéléré par une décision du géant pétrolier russe Rosneft de transférer tous les contrats d’exportation en euros l’année dernière.

Il est toujours plus pratique de régler ses transactions internationales en dollars, donc on ne doit pas s’attendre à une dédollarisation complète. C’est ce qui est soutenu dans le livre Géopolitique de l’Or en substance ; la dédollarisation est réelle dans le monde, mais le poids du dollar dans les transactions internationales est très majoritaire tout comme sa pondération dans les DTS du FMI. Les réserves d’or américaines (officielles) permettent en plus d’assurer la viabilité de la monnaie en cas de krach monétaire ce qui lui donne encore les arguments de sa pérennité.

Les données montrent d’ailleurs que la Russie dépend toujours fortement du dollar pour payer ses importations en provenance de l’UE et de la Chine. En réalité, les actions de la Russie ont à peine diminué le rôle dominant du billet vert dans le système financier mondial. La part des échanges de devises en dollars est passée de 87,6% en 2016 à 88,3% en 2019, selon la Banque des règlements internationaux. Ainsi, vous comprenez que le phénomène de dédollarisation est malheureusement microscopique. La proportion des réserves de change détenues en dollars est restée stable, autour de 60%, au cours de la dernière décennie.

La Chine commence la planche à billets ?

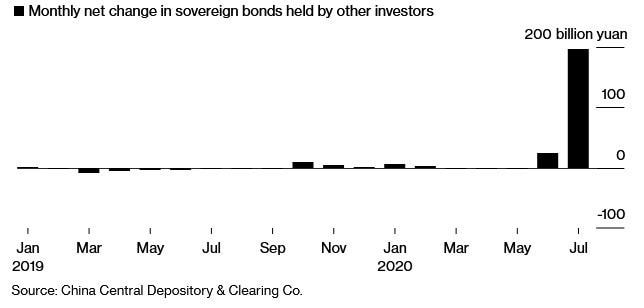

La réticence de la Banque Populaire de Chine (BPC) à s’engager dans un Quantitative easing (QE ou planche à billets) ouvert et explicite est peut-être désormais révolue. Selon un nouveau rapport, la BPC a peut-être discrètement acheté des obligations d’État à des banques nationales en juillet dernier, ce qui est assez rare pour le relever.

Bien qu’il n’y ait pas eu de changement manifeste dans la politique de la BPC, les obligations souveraines détenues par les « autres investisseurs » – une catégorie qui comprend les banques centrales et les chambres de compensation – ont augmenté de 1,78 milliard de yuans à 196,5 milliards de yuans (256 milliards de dollars).

Cette initiative laisse les analystes perplexes quant aux intentions politiques des autorités monétaires chinoises au milieu d’un montant record d’émissions de dette publique mondiale. S’il est confirmé que la BPC a finalement rejoint les banques occidentales pour racheter des obligations, ce serait un renversement majeur par rapport à la ligne des autorités chinoises jusqu’alors, car plutôt frileuses sur le rachat de liquidité.

Des chercheurs affiliés au ministère chinois des Finances avaient précédemment suggéré à la banque centrale d’acheter de la dette publique cette année. En mai dernier, un membre du comité de politique monétaire de la BPC, Ma Jun, avait écrit dans le journal Financial News de la banque centrale que toute proposition selon laquelle la BPC devrait acheter directement la dette publique reviendrait, en substance, à demander à la banque centrale d’« imprimer de la monnaie » pour financer le déficit budgétaire. Ce qu’il déplore, car le financement monétaire aura selon lui « un impact à long terme sur la macro-économie, la viabilité budgétaire et la stabilité financière ». Cela signifierait abandonner la dernière ligne de défense sur le comportement budgétaire du gouvernement.

Comme d’habitude les conséquences sont connues : les injections monétaires provoquent une déflation, des bulles d’actifs, un affaiblissement de la monnaie, un surendettement et une baisse de la productivité. Elles peuvent également provoquer une hyperinflation ce qui aurait des conséquences immédiatement catastrophiques. Malgré ces mises en garde, de Ma Jun et des pays de l’OCDE qui ont recours à cette pratique, la Chine semble finalement avoir succombé à la tentation du rachat d’actifs. Peut-être qu’elle le fera différemment des autres banques centrales pour financer plus directement l’économie réelle plutôt que de faire circuler des liquidités sur le marché primaire et secondaire (où s’échangent les obligations). En fait, rien n’est encore certain dans cette brusque augmentation d’achats d’obligations chinoises.

La Chine se débarrasse lentement mais sûrement des Bons du Trésor américains

Les investisseurs étrangers se ruent de plus en plus sur les obligations chinoises, car la dette chinoise fait office de valeur refuge en période instable pour ceux qui ont acté la multipolarité. Qui plus est, investir dans la première ou seconde puissance mondiale selon les calculs n’a rien de fantasmagorique. UBS Asset Management expliquait déjà pourquoi le marché obligataire chinois a un des rendements réels exceptionnels parmi « les plus élevés au monde ». Personnellement, je suis impliqué sur ce marché chinois qui possède des actifs attractifs, rares et difficiles à sélectionner (cliquez ici pour en savoir plus à ce sujet).

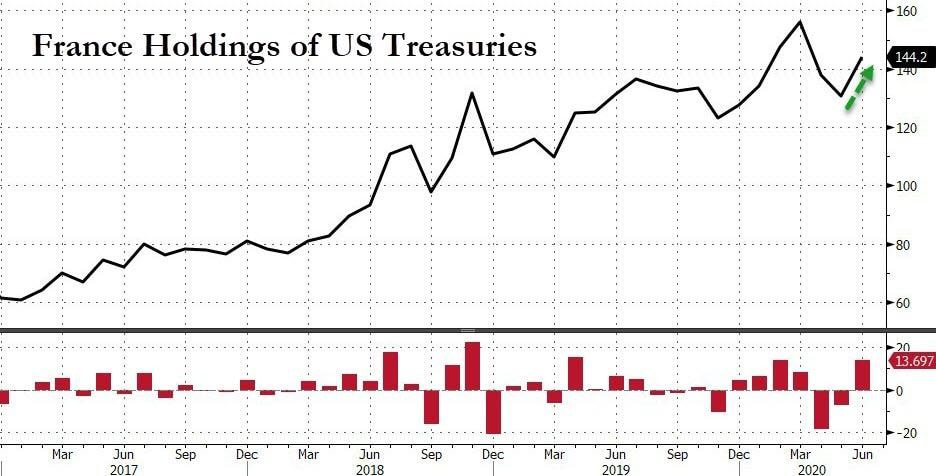

En même temps que le pic d’achat d’obligations évoqué, l’empire du Milieu liquide progressivement ses bons du Trésor américain avec 9,3 milliards de dollars vendus en juin dernier.

En comparaison, la France, toujours à la ramasse, a ajouté le plus de bons du Trésor américain en juin dernier, pour 13,7 milliards de dollars.

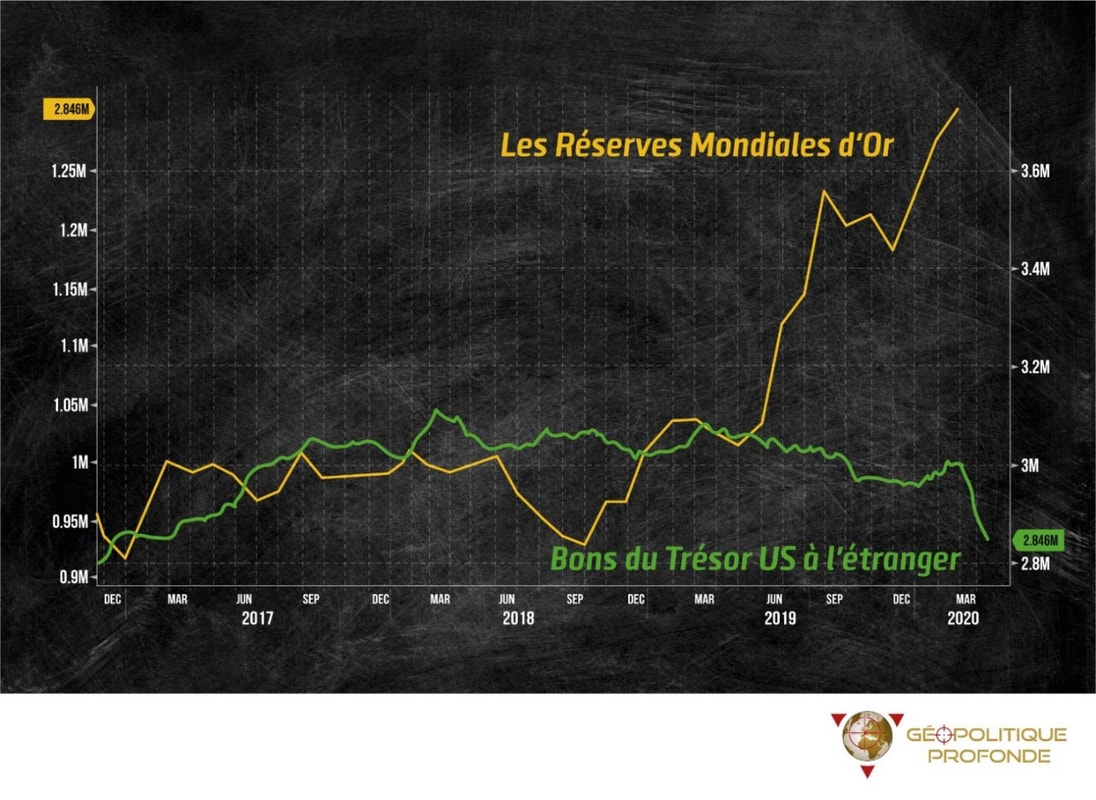

L’Inde a également été un gros acheteur en juin (en ajoutant 12,8 milliards de dollars à ses réserves) avec Singapour, la Belgique, l’Irlande, Taïwan et la Corée du Sud.Acheter des Bons du Trésor américain est-il une erreur ? Ma réponse est sur ce graphique :

Dans le même temps, les analystes de Morgan Stanley maintiennent leur prédiction que le yuan chinois représentera 5% à 10% des avoirs de réserve de change mondiaux d’ici 2030. Le yuan représente actuellement environ 2% des avoirs de réserve de change mondiaux. L’augmentation des investissements étrangers sur le marché chinois pourrait stimuler l’utilisation du yuan, le poussant à devenir la troisième plus grande monnaie de réserve au monde – derrière seulement le dollar américain et l’euro. Je parlais de ce sujet déjà dans une vidéo :

À l’heure actuelle, le yuan représente environ 2% des avoirs de réserve de change mondiaux, mais il pourrait dépasser les niveaux du yen japonais et de la livre sterling d’ici 2030. Cela placerait le yuan derrière le dollar américain et l’euro en proportion. Cette prévision confirme celle que la banque Morgan Stanley avait faite en février 2019.

Goldman Sachs s’attend également à ce que le yuan chinois onshore se renforce par rapport au dollar au cours des 12 prochains mois au détriment du marché actions de l’empire du Milieu. Le contrôle des capitaux du Parti Communiste Chinois explique l’existence de taux de change différents par rapport au dollar, celui du yuan onshore et celui du yuan offshore.

Si le yuan s’internationalise, cela aura des conséquences sur le marché intérieur chinois sur lequel les autorités se concentrent pour maintenir et accroître leur prospérité.

Nous pouvons penser que la dédollarisation est donc un phénomène au stade d’amorçage et qu’il a plus d’impact symbolique que réel… pour l’instant.

Franck Pengam