Le point sur la possible fin tragique du dollar

La Russie et les Saoudiens font grimper les prix du pétrole et du diesel. Mais ces mesures sont susceptibles d’affaiblir le rouble plus qu’elles n’affaiblissent le dollar, l’euro et d’autres grandes monnaies.

Par conséquent, la hausse des prix de l’énergie se répercutera sur les Russes cet hiver : s’ils grelottent en Allemagne, ils gèleront en Russie. Si le dollar est le roi des monnaies fiduciaires, le rouble n’est qu’un humble serf.

Il ne fait guère de doute que Poutine et ses conseillers sont conscients de ce problème.

- Le plan A consistait à introduire une nouvelle monnaie des BRICS adossée à l’or, dont on pouvait s’attendre à ce qu’elle affaiblisse le dollar et l’euro par rapport au rouble.

- Le plan B était plus radical : soutenir le rouble lui-même avec de l’or.

C’est l’équivalent financier d’une bombe à hydrogène sur le dollar et le système mondial de monnaie fiduciaire sur lequel il repose.

Cet article montre non seulement que la Russie n’a pas d’autre choix que de garantir sa monnaie par de l’or, mais aussi qu’il lui est parfaitement possible de le faire en temps de guerre et explique comment y parvenir.

En fait, il est très facile pour la Russie de réintroduire un étalon-or pour le rouble, mais les conséquences pour le système mondial des monnaies fiduciaires sont tout simplement mortelles.

Introduction

Au cours de la dernière décennie, j’ai soutenu que les guerres entre les hégémons asiatiques et l’Amérique comportaient un important élément financier. La politique commerciale du président Trump à l’égard de la Chine et son interdiction de la technologie chinoise, notamment de Huawei, le leader mondial de la technologie mobile du G5, ne visaient pas seulement à supprimer la concurrence au leadership technologique de l’Amérique, mais aussi à décourager les flux de capitaux mondiaux vers la Chine, qui autrement auraient pu aller vers l’Amérique.

Quant à l’Ukraine, elle a fourni au président Biden le prétexte pour exclure la Russie des marchés monétaires mondiaux.

Tout était calme, du moins en apparence, jusqu’à ce que la Russie déclare son opération spéciale contre l’Ukraine, déclenchant une série d’événements qui ont eu de graves répercussions sur l’Occident. Dans un premier temps, la valeur du rouble a grimpé en flèche lorsque Poutine a réagi aux sanctions occidentales sur l’énergie en fixant ses propres conditions de paiement.

Depuis, le rouble a baissé et il est devenu évident qu’en tant que monnaie fiduciaire, le rouble continuera à s’affaiblir par rapport au dollar. L’affaiblissement du rouble est la principale faille dans l’armure de Poutine.

En réponse aux sanctions, Poutine a chargé l’un de ses conseillers, Sergei Glazyev, de concevoir une monnaie de règlement des échanges, initialement pour l’Union économique eurasienne.

On pense que le champ d’application a été élargi à un projet de monnaie des BRICS libellée en or, confirmé par les Russes avant le sommet des BRICS du mois dernier.

Mais pour la Chine et l’Inde, il s’agissait d’un pas trop loin, trop vite franchi.

- Le yuan chinois est une composante du DTS du FMI, un privilège durement acquis qui aurait pu être menacé s’il soutenait l’or comme moyen de règlement des échanges.

- L’Inde a un passé de politiques monétaires keynésiennes anti-or et souhaite développer des liens commerciaux avec les États-Unis et leurs alliés, comme en témoignent l’accueil de la réunion du G20 le week-end dernier et l’accord de libre-échange qu’elle envisage de conclure avec le Royaume-Uni.

La Chine a peut-être également craint que les conséquences ne soient déstabilisantes pour le système monétaire mondial.

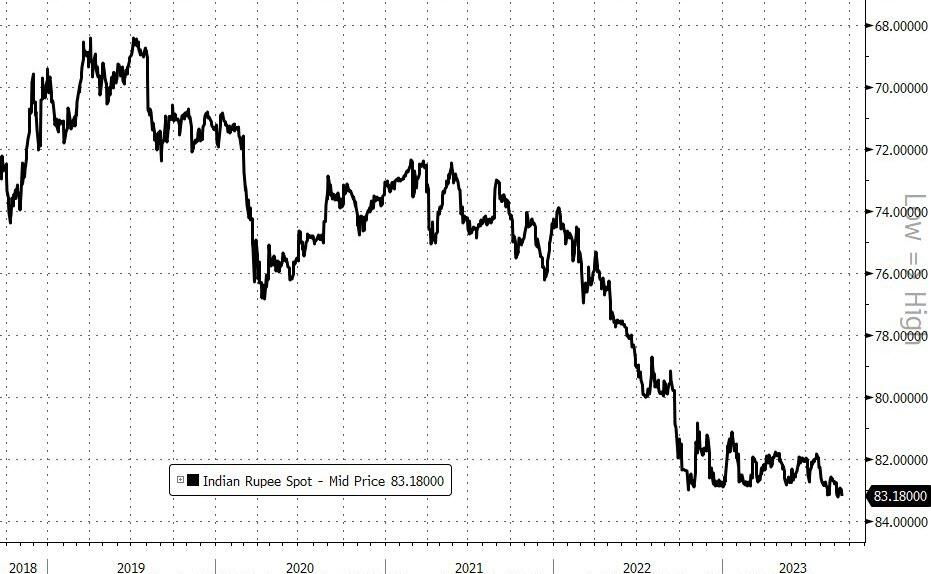

L’hésitation des deux nations les plus peuplées de la planète sur la question de l’or leur pose aujourd’hui des problèmes importants, comme le montre le graphique ci-dessous de leurs monnaies respectives.

J’ai inversé l’axe des ordonnées sur les deux graphiques pour souligner que la reprise actuelle de l’indice pondéré du dollar ne signifie peut-être pas grand-chose pour l’euro, qui en est la composante la plus importante, mais qu’elle ébranle fortement les principales monnaies asiatiques.

Quand, et non, si, la roupie passe sous son niveau de soutien actuel, un test du niveau INR100 semble presque certain. Et malgré l’absence d’inflation des prix à la consommation en Chine, le yuan a déjà cassé son support et semble vouloir continuer à chuter.

Il n’est donc pas étonnant que les Chinois fassent grimper les prix de l’or jusqu’à des primes considérables : c’est leur moyen d’échapper à la chute de leur monnaie. Les Indiens doivent encore s’habituer à des prix de l’or plus élevés en roupies, mais ce n’est probablement qu’une question de temps.

Le rouble russe, illustré dans le graphique suivant, constitue une cible particulière.

Pour tenter d’enrayer la chute, la banque centrale russe a relevé son taux d’intérêt de 3,5 % à 12 % en août, ce qui a d’abord relancé le rouble, mais celui-ci redescend aujourd’hui vers son niveau le plus bas par rapport au dollar.

Si Poutine et son conseiller économique Maxim Oreshkin semblent avoir une bonne maîtrise des affaires monétaires, on ne peut pas en dire autant de la direction de la banque centrale russe.

Au moment de la hausse des taux d’intérêt, M. Oreshkin a écrit que « l’accélération récente de l’inflation et l’effondrement de la monnaie étaient le résultat d’une politique monétaire laxiste » et que la banque centrale « disposait de tous les outils nécessaires pour normaliser la situation ».[i]

Le problème est que la banque centrale a suivi des politiques monétaires expansives en permettant à la masse monétaire M0 d’augmenter de 26 % au cours de l’année qui s’est achevée en août. S’attaquer directement à cette expansion du crédit de la banque centrale aurait davantage contribué à stabiliser le rouble que des augmentations paralysantes des taux d’intérêt.

Si la déstabilisation du rouble peut être attribuée en grande partie au coût de la guerre, il ne fait aucun doute qu’elle est également due en partie à la vigueur récente du dollar.

Comme c’est le cas entre le dollar et la plupart des autres monnaies fiduciaires, un facteur de confiance relative joue en défaveur du rouble. Indépendamment des différentiels de taux d’intérêt, le fait est que la valeur des monnaies fiduciaires n’est liée à rien d’autre qu’à la confiance qu’on leur accorde.

La Russie est maintenant confrontée au problème suivant : dans un régime de monnaie fiduciaire géré par les marchés financiers occidentaux, elle ne pourra jamais égaler la confiance et le crédit dans le dollar américain. Dans les conditions monétaires actuelles, le dollar peut toujours miner le rouble parce que les États-Unis contrôlent l’agenda des monnaies fiduciaires.

La faiblesse du rouble est peut-être le seul véritable point de pression que l’Amérique et l’OTAN peuvent exercer. La guerre en Ukraine s’avère être une nouvelle débâcle de l’OTAN, qui ne semble pas être l’échec qu’elle est en raison du contrôle de l’alliance occidentale sur ses médias. Dans un monde régi par la propagande, nous ne pouvons pas connaître la vérité.

Mais tout commandant militaire qui pense, comme Napoléon et Hitler, qu’une armée terrestre peut vaincre les Russes en Europe de l’Est, se fait des illusions. Tout en broyant l’armée ukrainienne, les Russes s’engagent sur le long terme, s’attendant à ce que les dissensions croissantes au sein des membres de l’OTAN sapent leur unité. Ce plan semble fonctionner.

La guerre de l’énergie pourrait se retourner contre le rouble

On peut s’attendre à ce que les dissensions au sein de l’OTAN augmentent cet hiver, alors que les pénuries d’énergie commencent à se faire sentir. La dernière salve en date de la guerre de l’énergie est programmée avant l’hiver de l’hémisphère nord.

La Russie et l’Arabie saoudite ont conjointement réduit l’offre de pétrole, poussant les prix du brut au-delà des plafonds fixés par le G7. L’un des domaines dans lesquels l’approvisionnement en énergie affectera plus immédiatement les Européens est le mazout de chauffage, qui est également considéré comme le substitut des prix du diesel, ayant augmenté en dollars de près de 50 % au cours du seul dernier trimestre.

L’importance du diesel réside dans le fait que la logistique en Europe (et en Amérique) en dépend presque entièrement. En plus des réductions antérieures de l’OPEP+ de 2 millions de barils par jour, les réductions plus récentes de 1,3 million de barils par jour de la production de pétrole par la Russie et l’Arabie Saoudite exercent une pression sur l’offre de distillats (dont le diesel fait partie).

Par ailleurs, la Russie prévoit également de réduire ses exportations de diesel d’un quart, en partie en raison de la maintenance des raffineries (prétendument) et en partie pour détourner les approvisionnements vers son économie nationale.

Bien que les réserves de gaz de l’UE soient relativement pleines, à 90 % de leur capacité, elles sont loin d’être suffisantes pour permettre à l’UE de passer l’hiver. À partir de décembre, il y aura une ruée sur les approvisionnements. La fin de l’accord sur les exportations de céréales de la mer Noire accentuera également la pression sur les prix des denrées alimentaires.

Par conséquent, l’alliance occidentale sera confrontée à de nouvelles pressions inflationnistes, susceptibles de donner un nouvel élan à la hausse des taux d’intérêt et des rendements obligataires.

D’ores et déjà, une crise du crédit se développe dans les principales économies occidentales, les banques tentant de réduire leur exposition au risque sur les marchés financiers et non financiers face à la récession. Et à mesure que le resserrement du crédit s’intensifie, la probabilité d’une nouvelle série de faillites bancaires augmente.

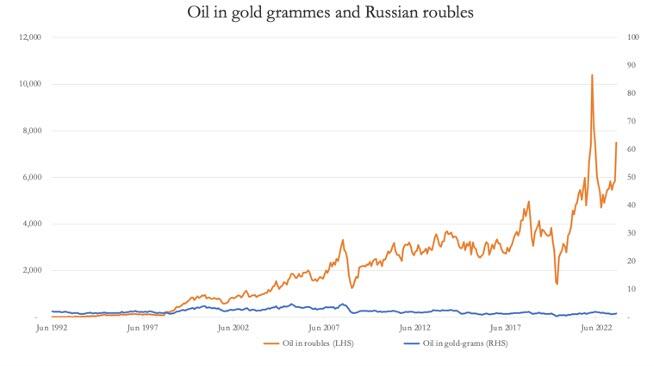

Le problème pour la Russie est qu’en menant des politiques énergétiques dans l’intention de saper le dollar et l’euro, les conséquences pour le rouble risquent d’être bien pires. Le graphique suivant, qui montre le prix du pétrole en or et en roubles, illustre ce point.

Le premier point à noter est qu’en 1998, le rouble a été redénommé dans un rapport de 1000:1.

En juin 1992, le nouveau rouble valait 7,25 dollars américains et le baril de pétrole 2,03 grammes d’or. Aujourd’hui, le dollar vaut près de 100 roubles et le baril de pétrole plus de 7 500 roubles.

En tant que monnaie fiduciaire, le rouble s’est comporté comme une monnaie du tiers monde par rapport au dollar, sans parler de l’or. Le prix intérieur du pétrole en Russie a grimpé en flèche parallèlement à l’effondrement du rouble.

En outre, la volatilité exceptionnelle du prix du pétrole en roubles est extrêmement perturbante pour l’économie nationale, le chauffage devenant inabordable pour les citoyens russes lors d’hivers désespérément froids.

Pour quantifier cette détresse, entre septembre dernier et fin juillet, le prix du pétrole exprimé en roubles est passé de 4 707 RUB par baril à 7 500 RUB, soit une augmentation de 59 %. En dollars, le prix est passé de 78,72 à 81,72 dollars, soit une augmentation de moins de 4 %.

Il est clair que la bataille de l’énergie ne peut être gagnée par Poutine, car si l’on tremble en Allemagne, on gèle en Russie.

Le graphique ci-dessus replace la guerre énergétique de Poutine dans son contexte. Le fait de priver les marchés occidentaux d’énergie déstabilisera sans aucun doute leurs monnaies. Mais les répercussions sur le rouble seront encore plus graves.

Les analystes russes, notamment Maxim Oreshkin et Sergei Glazyev (qui a déjà recommandé un étalon-or pour le rouble), doivent certainement le savoir.

Le graphique montre également que le prix du pétrole exprimé en or est beaucoup plus stable. En juin 1992, un baril de pétrole valait 2,03 grammes ; aujourd’hui, il vaut 1,41 gramme, soit une baisse de 30 %. Sachant que l’or est une monnaie réelle et que les monnaies sont des crédits très instables, la Russie obtient aujourd’hui 30% de moins pour son pétrole qu’en 1992.

Une fois encore, comme les Saoudiens, les Russes sont conscients que la politique monétaire américaine a eu pour conséquence de saper la valeur réelle de leur pétrole, ce qu’ils ont été impuissants à corriger sans lier le prix du pétrole à celui de l’or.

Il ne fait guère de doute que la motivation de la Russie à prendre le contrôle des valeurs énergétiques est à l’origine de sa proposition d’une nouvelle monnaie des BRICS adossée à l’or et qu’elle fait partie d’un plan en deux étapes.

La première étape consistait à signaler aux marchés que l’ère du dollar fiduciaire était révolue, ce qui justifiait la seconde étape, qui consistait pour la Russie et la Chine, suivies par d’autres nations du camp des BRICS, à faire évoluer leurs propres monnaies vers l’étalon-or en guise de réponse protectrice à un dollar en déclin.

Mais la Chine n’allait pas prendre l’offensive contre le dollar, et les Indiens keynésiens n’étaient pas convaincus.

La Russie prendra la présidence des BRICS l’année prochaine, et nous pouvons donc supposer que la nouvelle monnaie des BRICS n’a pas disparu.

En attendant, si la Russie veut utiliser l’arme du pétrole contre l’Occident, elle doit de toute urgence remettre le rouble à l’étalon-or (il était à l’étalon-or jusqu’à ce que Khrouchtchev dévalue le rouble en 1961). Si la Russie tergiverse sur cette question, l’héritage de Poutine en tant que Pierre le Grand de l’ère moderne sera détruit par sa propre monnaie.

Les aspects pratiques d’un étalon-or russe

En pleine guerre, un gouvernement suspend généralement son étalon-or. Cela laisse supposer que la Russie ne pourra envisager un étalon-or qu’après la fin de son opération spéciale en Ukraine. Mais l’équivalent moderne de l’étalon-or, la caisse d’émission, a été établi avec succès dans les temps modernes dans des pays dont les déficits budgétaires étaient bien pires que ceux de la Russie.

Cette dernière avait la chance d’avoir un déficit budgétaire de seulement 2,3 % du PIB l’année dernière, malgré les dépenses militaires. Cette année, les dépenses militaires ont grimpé en flèche et, selon toute vraisemblance, le déficit sera d’environ 5 % du PIB cette année, mais la dette publique par rapport au PIB s’élèvera toujours à environ 20 %.

Il est difficile d’obtenir des chiffres autres qu’approximatifs pour l’économie russe, et la volatilité du rouble constitue un risque analytique supplémentaire.

Toutefois, certains de ces chiffres ne sont pas très différents de la situation économique de la Grande-Bretagne en 1816, lorsqu’un retour à l’étalon-or a été envisagé, à l’exception du ratio dette/PIB, qui, à près de 200 %, était dix fois supérieur à celui de la Russie d’aujourd’hui.

Il n’y a donc aucune raison pour que la Russie ne puisse pas placer immédiatement le rouble sur un étalon-or.

L’objectif est simple :

- Faire en sorte que le pouvoir d’achat du crédit en circulation conserve sa valeur en termes de biens et de services avec le moins de fluctuations possible. Elle permettrait aux épargnants d’accumuler des avoirs sur leurs comptes bancaires et aux entrepreneurs de calculer avec plus de certitude la rentabilité de leurs investissements.

- L’impôt sur le revenu étant actuellement fixé à un taux unique de 13 % et l’impôt sur les sociétés à 20 %, dans ces conditions, le progrès économique sera étonnamment rapide. Et tout porte à croire que la Russie deviendra rapidement un contrepoids économique à la puissance de la Chine, plutôt que de vivre de l’épuisement de ses ressources naturelles.

Il est nécessaire non seulement pour la Russie de prendre ses distances par rapport au destin du système occidental de monnaie fiduciaire, mais aussi pour l’héritage du président Poutine.

La méthode pour assurer la stabilité monétaire est tout aussi simple :

Lier les crédits libellés en roubles à l’or, qui est à la fois en droit et naturellement la monnaie du peuple. C’est la forme de crédit la plus élevée, car il n’y a pas de risque de contrepartie. Son pouvoir d’achat au sens large est resté stable au cours des millénaires.

Il est important de noter que la monnaie est soustraite au contrôle politique et à l’influence du dollar. Elle permet la création et la destruction du crédit en fonction des seuls besoins du peuple russe, en tant qu’homme d’affaires et en tant que consommateur.

En élaborant un nouvel étalon-or pour la Russie, nous pouvons tirer les leçons du passé, en particulier de l’établissement de la pièce d’or souveraine britannique, fixée à 113 grains (7,99 grammes) pour un billet de banque d’une livre de la Banque d’Angleterre, librement échangeable au choix du détenteur.

Des erreurs ont été commises dans la mise en œuvre de l’étalon-or britannique au cours de ses presque cent ans d’existence, mais à la lumière de l’expérience, nous devrions savoir comment les éviter aujourd’hui.

« Les principales erreurs incorporées dans la loi de 1844 sur la charte bancaire ont été de ne pas réaliser que les remboursements de billets de banque pour des pièces de monnaie souveraines étaient sans conséquence.

Les retraits occasionnels des réserves d’or de la Banque d’Angleterre ont toujours eu pour origine des chèques tirés sur la Banque pour l’achat de lingots.

Étonnamment, cette source d’encaissement n’avait pas été prévue par les auteurs de la loi, ce qui a entraîné des crises en 1847, 1857 et 1866. La loi a été suspendue à ces trois occasions, les crises ont été évitées et la loi a été rétablie à chaque fois. »

Le lecteur attentif aura noté que ces ruées sur les réserves de lingots de la Banque s’inscrivent dans un cycle d’environ dix ans d’expansion et de crise du crédit bancaire, un cycle qui se poursuit encore aujourd’hui.

La suspension de 1847 est intervenue après que la Banque eut consenti d’énormes avances aux banques commerciales pour les sauver de l’insolvabilité. Mais les avances de la Banque n’ont pas suffi à enrayer la crise.

Face à l’abîme économique, le Parlement autorise la Banque à émettre des billets à sa guise et la panique se résorbe immédiatement.

Dix ans plus tard, en novembre 1857, les actifs monétaires de la Banque étaient constitués d’or et d’argent qui, avec ses propres billets achetés, n’étaient plus que de 387 144 livres sterling, alors que les dettes envers les banques commerciales s’élevaient à 5 458 000 livres sterling. Elle était sur le point de devoir cesser ses activités selon les termes de la loi.

En conséquence, le gouvernement a autorisé la Banque à augmenter ses engagements à sa discrétion, mais à un taux d’escompte d’au moins 10 %. Le lendemain, la panique est passée.

En 1866, l’importante maison d’escompte Overend Gurney a fait faillite. Une fois de plus, le gouvernement autorise la suspension de la loi, permettant à la Banque d’Angleterre d’augmenter ses engagements pour faire face à la crise, mais toujours à un taux d’escompte punitif d’au moins 10 %.

Comme précédemment, la ruée sur les réserves d’or de la Banque d’Angleterre a cessé.

Dans les trois cas, la suspension de la loi de 1844 a permis à la nation d’éviter des dommages économiques incalculables. À cet égard, la loi a été un échec.

Insister sur les restrictions de la loi, quoi qu’il arrive, et laisser simplement les banques et les entreprises faire faillite n’est jamais une option.

Par conséquent, un étalon-or efficace doit permettre de gérer et d’endiguer les crises bancaires, conséquence inévitable d’une expansion excessive et périodique du crédit. Il doit être suffisamment souple pour soutenir les banques commerciales par ailleurs solvables en temps de crise.

Dans les trois cas susmentionnés, il incombait au département bancaire d’éviter la crise en accordant des crédits supplémentaires. Il n’aurait pas dû incomber au département des émissions d’intervenir, et si la séparation entre les deux avait été différente dans les détails, la loi n’aurait pas nécessairement dû être suspendue.

Je dois mentionner une autre erreur dans l’élaboration de la loi de 1844.

À l’époque, on avait supposé qu’une ponction sur les lingots de la nation ne se produirait que si la balance commerciale avec d’autres nations était défavorable, parce que les règlements se feraient en or.

Bien que cela soit évidemment vrai, il existait une influence bien plus importante sur les flux de lingots : les différences de taux d’escompte (ou de taux d’intérêt dans la terminologie moderne) entre les centres dont les monnaies sont conformes à l’étalon-or.

Si le taux d’intérêt du centre A dépasse celui du centre B d’un montant supérieur au coût du transport de l’or entre les deux centres, l’or circulera du centre B vers le centre A. C’est pourquoi la fixation des taux d’intérêt doit avoir pour seul but de réguler les flux d’or.

Pour expliquer davantage pourquoi il en est ainsi, il faut comprendre que la valeur future de l’or inclut les intérêts accumulés, qui sont payables en or.

Par conséquent, si la somme du principal et des intérêts est moins élevée à un endroit qu’à un autre, l’or gravitera naturellement du premier vers le second.

Forte de ces connaissances, la Russie peut facilement établir le rouble sur un étalon-or et le maintenir. À la lumière de ce qui précède, voici les principes de base nécessaires pour atteindre cet objectif.

- L’objectif est de veiller à ce que les billets en roubles et les soldes détenus dans le département d’émission (voir ci-dessous) puissent être librement encaissés sous forme de pièces et de lingots d’or.

- Les activités d’émission et de remboursement des billets de banque en roubles doivent être transférées de la Banque centrale de Russie à une nouvelle entité chargée uniquement de la gestion de l’émission des billets, que nous appellerons le département d’émission. Les réserves d’or de la banque centrale doivent également être transférées au département d’émission. En outre, le département d’émission doit avoir le pouvoir exclusif de fixer les taux d’intérêt, avec pour mandat de maintenir des réserves de lingots suffisantes à tout moment. Ainsi, les taux d’intérêt ne relèveront plus de la politique monétaire, mais des marchés.

- Le département bancaire poursuivra ses autres fonctions au nom de l’État russe, à l’exception de la fixation des taux d’intérêt. Il agira comme il l’entend dans la gestion des faillites des banques commerciales, en accordant des crédits ou en les retirant si nécessaire pour maintenir la stabilité de l’ensemble du système de crédit.

- La séparation entre le département bancaire et le département d’émission doit être définie et confirmée par la loi. En tant qu’entités distinctes, elles doivent avoir leurs propres bilans, de sorte que les activités de crédit de l’une soient séparées de celles de l’autre.

- Outre le pouvoir de fixer les taux d’intérêt, le département de l’émission sera habilité à maintenir des réserves (la contrepartie des lingots qui lui sont soumis) rémunérées avec une légère décote par rapport au taux officiel. Les actifs du bilan du département d’émission équilibrant ces réserves seront détenus sous forme de dépôts rémunérés auprès du département bancaire, ce qui permettra au département d’émission de dégager un bénéfice suffisant entre son passif et son actif pour couvrir ses coûts et les coûts de frappe de la monnaie.

- Toutes les restrictions et taxes sur les pièces d’or et les lingots doivent être supprimées par la loi. Toutes les restrictions et tous les contrôles sur les devises étrangères doivent également être supprimés afin de permettre la libre circulation des lingots.

Actuellement, les réserves d’or officielles de la Russie sont déclarées à 2 301 tonnes. On pense que deux fonds d’État, le Gokhran (Fonds d’État pour les métaux précieux) et le Fonds national de richesse de la Russie, détiennent entre 7 000 et 9 000 tonnes supplémentaires.

Il n’est pas nécessaire d’intégrer ces avoirs dans le département d’émission (bien que cela puisse être avantageux pour les fonds), mais une déclaration publique de leur quantité serait utile pour établir la crédibilité initiale de l’étalon-or.

Le rouble doit être défini par son poids en grammes d’or et être entièrement échangeable en pièces d’or.

Une nouvelle pièce doit être frappée en conséquence, peut-être avec une valeur faciale de 50 000 roubles et échangeable dans ces unités (actuellement l’équivalent d’environ 500 dollars, et similaire à la valeur d’un souverain britannique).

Le temps nécessaire à la conception et à la frappe de la nouvelle pièce retardera son introduction, mais il n’y a aucune raison pour qu’un système d’échange de lingots ne puisse pas être mis en place immédiatement.

Voici comment cela fonctionnera :

Le service d’échange de lingots ne fonctionne pas par l’intermédiaire du département bancaire, mais par celui du département d’émission. Pour qu’une banque commerciale ait un solde créditeur auprès du département de l’émission, il faut d’abord qu’elle y dépose des lingots.

C’est ici que les leçons tirées de la loi de 1844 sur les statuts des banques entrent en jeu.

Les banques habilitées à ouvrir un compte au service des émissions peuvent acheter de l’or sur les marchés nationaux et étrangers, où le taux de location pour 12 mois est actuellement inférieur à 2 %.

Nous pouvons considérer cela comme le taux d’intérêt indiqué que les marchés mondiaux paient pour emprunter de l’or.

Par conséquent, en un an, un détenteur de 100 onces d’or possède l’équivalent de 102 onces (en supposant que les intérêts s’accumulent en fonction du prix de l’or et sont payés en or, ce qui n’est pas le cas).

Entre-temps, le taux directeur de la Banque de Russie est de 12 %. L’augmentation de la rémunération pour un acheteur d’or sur les marchés internationaux qui dépose de l’or auprès du département d’émission est de 10 % accumulés en or.

Il est maintenant évident que les banques russes et autres qui ont accès au département d’émission fourniront les dépôts d’or nécessaires pour que le département d’émission accumule rapidement tous les lingots dont il a besoin pour assurer la sécurité de l’étalon-or.

Il est tout aussi évident qu’en ayant la capacité de réguler le taux d’intérêt, le département d’émission peut gérer ses réserves d’or.

Dans sa phase initiale, la crédibilité est évidemment essentielle.

Les banques russes peuvent rapidement y parvenir en soutenant le plan, ce qu’elles sont tenues de faire. Toute banque utilisant le système de messagerie de paiement russe SPFS peut ouvrir un compte auprès du département d’émission.

Cette possibilité devrait être étendue à toute banque agréée de l’Organisation de coopération de Shanghai et des BRICS disposant d’un accès au système de messagerie sécurisé du département d’émission.

En plus d’agir en tant que donneurs d’ordre, ces banques peuvent opérer pour le compte de leurs clients. Les oligarques russes et les traites qui ont vendu leurs roubles s’empresseraient certainement de les racheter, et même de déposer de l’or auprès du service d’émission par l’intermédiaire de leurs banques.

Compte tenu des écarts de taux d’intérêt actuels, l’afflux d’or devrait être substantiel : l’arbitrage avec les marchés occidentaux de l’or le garantira. Compte tenu des sanctions actuelles contre la Russie, Londres et les autres marchés contrôlés par l’alliance occidentale ne seront pas directement accessibles aux banques sanctionnées, ce qui devrait donner un coup de fouet au commerce de l’or sur les marchés asiatiques et du Moyen-Orient. Les sanctions n’arrêteront pas les expéditions d’or.

Néanmoins, le succès de la Russie ne manquera pas d’entraîner des imitateurs, presque certainement les Saoudiens, et si ce n’est pas le cas immédiatement, les Chinois ne manqueront pas de suivre.

Un rouble coté en or rendra également les paiements d’énergie en monnaies fiduciaires en déclin encore moins désirables pour la Russie, qui devra les vendre – pour quoi ? Le fossé entre les monnaies fiduciaires et les monnaies d’étalon-or va devenir très large.

Un nouvel élan pour la monnaie de règlement des échanges des BRICS, qui a été retardée, va certainement s’ensuivre, en particulier avec l’arrivée de la Russie à la présidence des BRICS en janvier.

L’espoir de l’Inde que les conditions de paiement du pétrole soient fixées par les nations selon les normes des monnaies fiduciaires doit être écarté.

Pour les autres monnaies des BRICS, une relation de caisse d’émission avec une monnaie adossée à l’or devient une option vivante. L’alternative la plus naturelle au rouble (que la Russie ne souhaite peut-être pas de toute façon) est de s’aligner sur le renminbi chinois – si ou quand il adoptera un étalon-or.

De toute façon, la Chine ne sera peut-être pas loin de la Russie pour mettre en œuvre son propre étalon-or, car les conséquences pour le dollar et l’euro pourraient être suffisamment désastreuses pour que la Chine cherche à protéger sa propre monnaie.

L’impact sur le dollar

Craie et fromage, huile et eau, diamants et poussière : quelle que soit la métaphore choisie, il est clair qu’un mélange d’étalons-or et de monnaies fiduciaires ne durera pas longtemps. La valeur de l’or, exprimée en monnaies fiduciaires, devrait augmenter de manière significative, car les banques centrales de ce que l’on appelle aujourd’hui le Sud global (les hégémons asiatiques et ceux qui s’alignent sur eux) s’efforcent de remplacer les monnaies fiduciaires de leurs réserves par de l’or.

Selon Ambrose Evens-Pritchard (Daily Telegraph de mercredi 13 septembre) :

« Le Sud global détient les trois quarts des 12 000 milliards de dollars de réserves de change mondiales (dont 59 % en dollars). »

En plus d’un déficit budgétaire de plus de 2 dollars, le gouvernement américain doit refinancer l’année prochaine environ 30 % de sa dette existante.

Par conséquent, l’impact du passage à l’or sur le financement des déficits de l’alliance occidentale sera substantiel, car non seulement les pays du Sud cesseront d’acheter leurs obligations, mais ils chercheront à liquider leurs avoirs existants.

En l’absence de coupes sombres dans les dépenses et d’augmentation des impôts, la monétisation croissante de la dette publique deviendra inévitable.

Adieu à la baisse de l’inflation, des taux d’intérêt et des rendements obligataires : place à l’effondrement des prix des obligations et de la valeur des actifs.

- Quelle banque surendettée pourra survivre à la compression de ses bilans ?

- Quelle banque centrale de l’alliance occidentale, dont les capitaux propres sont déjà fortement négatifs, sera en mesure de monétiser la dette de son gouvernement par de nouvelles mesures d’assouplissement quantitatif dans un contexte d’envolée des rendements obligataires ?

L’inflation des prix de l’énergie, déjà faible et mesurée en grammes d’or, ne peut qu’augmenter mesurée en monnaie fiduciaire qui s’effondre.

En réalité, si la Russie introduit un étalon-or pour le rouble, ce sera l’équivalent financier et économique d’une attaque nucléaire sur l’ensemble du système des monnaies fiduciaires.

Il ne fait aucun doute que ce sont ces conséquences pour le système financier mondial qui ont fait hésiter la Russie jusqu’à présent. La Chine est certainement arrivée à une conclusion similaire, ce qui explique pourquoi elle a été trop prudente pour soutenir la proposition russe d’un moyen de règlement des échanges soutenu par l’or.

Mais la Russie arrive à un point où elle n’a plus d’autre moyen de stabiliser sa monnaie.

La Russie et l’OTAN (c’est-à-dire l’Amérique) se sont mises dans une position qu’elles ne peuvent plus quitter.

Si la Russie ne stabilise pas sa monnaie, sa victoire probable en Ukraine sera à la Pyrrhus. La politique de Poutine consistant à faire grimper les prix de l’énergie aura des conséquences plus graves pour le peuple russe cet hiver que pour les Européens et les Américains, en raison de l’effondrement du rouble.

L’effondrement du rouble entraînera également une hausse des prix des denrées alimentaires, une combinaison qui détruira presque certainement le gouvernement de Poutine.

Quoi qu’il en soit, c’est le facteur monétaire qui compte avant tout et les Russes n’ont d’autre choix que de stabiliser le rouble en le définissant en grammes d’or et en le rendant immédiatement échangeable selon les modalités décrites dans cet article.

Ce sera une fin tragique pour le régime de la monnaie fiduciaire basée sur le dollar.

L’or physique comme bouclier anti inflation :

Source : ZeroHedge

Une réponse

Les considérations techniques sur la mise en place et le maintien d’un système d’étalon-or me dépassent un peu, mais je me pose quelques questions :

– la difficulté de l’étalon-or est l’étroitesse de la ressource, par rapport aux besoins des échanges économiques. Ne peut-on ajouter (dans un premier temps) un étalon-Argent en parallèle (puis, progressivement, d’autres métaux industriels pour servir d’adossement à la monnaie) ?

– serait-il possible de favoriser LES PARTICULIERS ? en garantissant aux citoyens russes la possibilité d’acquérir de l’Or à bon compte pour les rassurer par rapport au rouble fiduciaire fondant. Et en supprimant au passage bien sûr toutes les taxes à l’achat/revente d’or. Cela pourrait avoir un effet psychologique formidable, sans avoir à rentrer dans des considérations d’équilibre des banques centrales et d’équilibre par rapport à d’autres puissances des BRICS.