Les réponses désespérées du Japon

Dans le monde d’aujourd’hui, où l’idiotie ne connaît plus de limites aux plus hauts niveaux de pouvoir, personne ne peut tenir la dragée haute au gouvernement et à la banque centrale du Japon.

Considérez ceci :

- La BOJ injecte chaque année des milliards de liquidités sur son marché obligataire pour éviter un krach qui pourrait marquer la fin de la civilisation japonaise telle que nous la connaissons (pour rappel, la BOJ détient plus de la moitié des JGB en circulation, ce qui brouille les frontières entre politique budgétaire et politique monétaire et accroît les risques d’instabilité financière) ;

- En outre, la taille du bilan de la BOJ – près de 6.500 milliards de dollars – est la plus importante au monde en termes de PIB, et nettement plus élevée que celle de la Fed ou de la BCE.

- Avec l’implosion du yen, une inflation historique s’est répandue dans un Japon en pleine déflation.

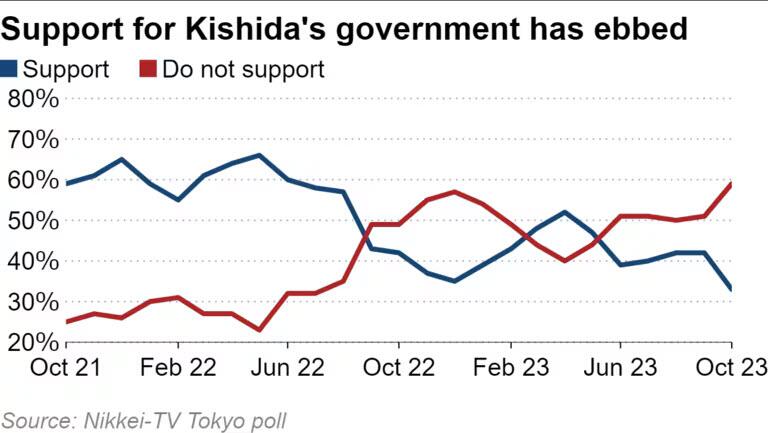

La cote de popularité du Premier ministre japonais Kishida s’effondre.

Le retour de bâton contre la livre japonaise commence. Voyons combien de temps Kishida permettra à la BOJ d’incinérer le yen une fois que la baisse du niveau de vie au Japon et sa cote de popularité commenceront à être en corrélation avec le yen.

Ce qui est tout aussi remarquable, c’est le fait que Kishida dise à ses électeurs que tout ira bien et que les salaires vont exploser comme par magie, déclenchant un nouvel âge d’or dans ce qui est sans doute l’économie la moins chère du monde occidental.

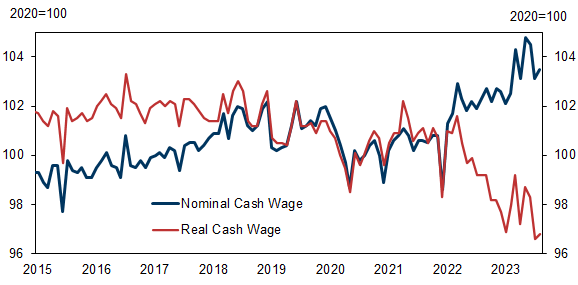

Bien entendu, c’est le contraire qui est vrai : si les salaires nominaux ont effectivement augmenté, c’est entièrement en raison de l’inflation galopante, tandis que les salaires réels sont les plus bas jamais enregistrés.

Et alors que la BOJ avait toutes les chances de normaliser ce ralentissement social, monétaire et économique il y a quelques jours, en renforçant notamment la monnaie au détriment de salaires plus élevés, en éliminant de surcroît le monstre de Frankenstein qu’est le NIRP (La politique de taux d’intérêt négatifs) et le YCC (contrôle de la courbe des taux), elle a échoué.

Cela garantit que lorsque le jour du bilan arrivera enfin (et il arrivera, comme l’a expliqué Simon White de Bloomberg), il sera catastrophique, bien au-delà de tout ce qui a été vu lors de l’effondrement de Lehman. Le yen risque d’exploser.

Pendant ce temps, la population japonaise devient de plus en plus en colère en voyant la valeur de leurs économies disparaître et leur pouvoir d’achat s’effondrer.

Cependant, contrairement aux autres Premiers ministres avant lui, Kishida refuse de partir sans rien dire, optant plutôt pour la méthode Louis XV : « Après moi, le déluge ». Bien que son destin soit scellé, Kishida espère soudoyer la population une dernière fois avant d’être répudié.

Ainsi, dans un pays déjà secoué par une inflation galopante, le Premier ministre, Fumio Kishida a misé l’avenir de son poste sur un plan de relance de 110 milliards de dollars axé sur des réductions d’impôts et des versements en espèces. Son objectif :

« Faire face aux conséquences d’une inflation élevée et d’une cote de popularité en baisse record. »

C’est exact : en prenant la première page du manuel pour les idiots monétaristes connu sous le nom d’Arbre Magique à Argent (MMT), cet « imbécile » prévoit de lutter contre l’inflation avec encore plus d’inflation.

Le coup de poker de Kishida fait suite à un important retournement de fortune pour le Premier ministre, qui, selon le FT :

« Avait saisi l’invasion à grande échelle de la Russie en Ukraine pour augmenter les dépenses de Défense et remporter une série de victoires diplomatiques, y compris un rapprochement historique avec la Corée du Sud. »

Cependant, tout s’est effondré lorsque le yen a perdu de sa valeur cette année, déclenchant une inflation sans précédent dans un pays qui n’avait connu que la déflation au cours des 40 dernières années. Le résultat est une anxiété généralisée et une fureur meurtrière dans une société par ailleurs presque surnaturellement sereine et stoïque.

Ainsi, pour éviter une foule en colère portant des katana, Kishida a annoncé jeudi 2 novembre, ce que tout politicien respectable ferait à sa place : des paiements en espèces pour gagner des votes.

Un vaste plan de relance d’environ 17 trillions de yens (113 milliards de dollars), dont 13 trillions de yens seront financés par un budget supplémentaire pour le reste de l’année fiscale jusqu’à la fin de mars 2024.

Au cœur du plan se trouvent des mesures visant à faire face à la hausse du coût de la vie pour laquelle lui, sa Banque Centrale et son ministère des Finances sont directement responsables. Notamment, il s’agit d’appliquer des réductions temporaires d’impôts sur le revenu et les taxes résidentielles à hauteur d’environ 5 billions de yens.

En outre, il est envisagé de réaliser des versements en espèces aux ménages à faible revenu.

Donner littéralement de l’argent aux gens permettrait en quelque sorte de lutter contre l’inflation.

Le paquet comprend également une prolongation des subventions pour compenser la hausse des prix du pétrole et de l’électricité ainsi qu’un soutien aux entreprises pour augmenter les salaires et renforcer les chaînes d’approvisionnement.

Les conseiller de Kishida ont décidé qu’il serait une bonne idée de combattre la hausse des prix de l’essence avec des subventions et des incitations financières en espèces. Incidemment, pour voir comment ce « plan » particulier pourrait se dérouler. Pour le savoir, il suffit de regarder l’Argentine.

Kishida, lors d’une conférence de presse qui s’est déroulé le jeudi 2 novembre dernier, a déclaré :

« En combinant des augmentations de salaires [par les entreprises] et une réduction de l’impôt sur le revenu, je veux créer une situation où la croissance des revenus publics dépassera la hausse des prix d’ici l’été prochain. »

« En agissant ainsi, une sortie de la déflation sera possible. »

Cependant, avant même que le plan de relance ne soit approuvé par son cabinet plus tôt dans la journée, le plan de Kishida avait déjà échoué.

Selon un sondage de Nikkei cette semaine :

« L’approbation de son administration est tombée à 33 %, le plus bas depuis sa nomination en tant que Premier ministre en octobre 2021. »

Parmi les personnes interrogées, 65 % désapprouvaient son plan de réduction de l’impôt sur le revenu, car même si le Premier ministre est incompétent, la population japonaise est généralement l’une des plus intelligentes et se rend compte que ce plan se terminera par une hyperinflation ainsi qu’un effondrement du marché des JGB et du yen.

Il y a pire : avec la baisse du yen à un niveau historiquement bas, la hausse des coûts d’importation et la chute des salaires réels, des sondages ont montré que les ménages s’inquiètent davantage des futures hausses d’impôts pour financer une augmentation significative des dépenses de défense et des prestations de garde d’enfants plus généreuses.

Selon l’Institut de recherche Nomura, les réductions temporaires d’impôts et les versements en espèces devraient augmenter le PIB réel du Japon de seulement 0,2 % par an.

Des mesures similaires par le passé n’ont pas réussi à stimuler la consommation de manière significative, car les ménages japonais ont tendance à économiser l’argent supplémentaire. Cette fois-ci ne fera pas exception.

En revanche, cela stimulera encore plus l’inflation et forcera le gouvernement à augmenter les taux à deux chiffres une fois que le Japon admettra qu’il est devenu une république bananière, tout comme la Turquie.

Malgré le report des projets d’augmentation de l’impôt sur les sociétés et d’autres taxes, M. Kishida, du fait de sa position fiscale disciplinaire, souffre d’une mauvaise image sur les réseaux sociaux.

Takao Toshikawa, rédacteur en chef de la lettre d’information politique Insideline, a déclaré :

« Il estimait qu’une réduction d’impôt était nécessaire pour contrecarrer sa mauvaise image et sa mettre en avant sa volonté de gagner son pari. »

« Mais malgré son instinct politique développé, il lui manquait des compétences en communication ainsi que la capacité à délivrer un message fort. »

« Si le paquet économique avait été suivi d’une augmentation de sa popularité, Kishida aurait probablement convoqué des élections anticipées avant la fin de l’année », selon Toshikawa.

Cette perspective s’est maintenant estompée, et il n’est pas clair s’il convoquera des élections avant la fin de son mandat à la tête du parti libéral-démocrate au pouvoir en septembre prochain.

Il démissionnera très probablement bien avant cela, comme beaucoup de ses prédécesseurs qui ont dû admettre qu’il n’y a tout simplement aucun moyen de sauver le Japon du naufrage.

Les analystes ont déclaré que le Premier ministre aurait dû déclencher des élections après avoir bénéficié d’un regain temporaire à la suite de la réussite de l’accueil du sommet du G7 en mai, auquel a participé le Président Ukrainien Volodymyr Zelensky.

Depuis lors, son administration a été secouée par des scandales impliquant son fils et son plus proche conseiller, ainsi que des problèmes de gestion des données avec un système national d’identification.

Des membres de son propre parti et des économistes ont critiqué les réductions d’impôts, affirmant que les mesures visant à stimuler une économie déjà robuste sont risquées à un moment où l’inflation se révèle plus tenace que prévu.

Le plan de relance étonnamment mal chronométré survient également quelques jours après que la Banque du Japon (BOJ) ait pris une mesure significative pour mettre fin à sa politique de plafonnement des taux d’intérêt à long terme qui a duré sept ans et ainsi, préparer le terrain pour un retrait progressif des mesures d’assouplissement monétaire, dans l’espoir de contenir l’inflation que le sommet désespère tant de stimuler.

En prévision de l’issue imminente, le rendement des obligations d’État japonaises à 10 ans a récemment atteint son plus haut niveau en une décennie, en raison de la hausse des rendements des bons du Trésor américains. Cela a incité la BoJ à réviser sa politique de contrôle de la courbe des taux pour permettre au rendement des JGB à 10 ans de dépasser 1 %.

Les réductions d’impôts ne devraient prendre effet qu’en juin, ce qui pourrait intervenir après que la BoJ ait relevé les taux d’intérêt négatifs, certains économistes prévoyant un changement de politique en avril.

L’économiste de l’UBS, Masamichi Adachi, dans une note récente, a écrit :

« Nous pensons que la BoJ sera prudente pour ne pas faire monter les rendements des JGB grâce à sa normalisation de la politique à venir, mais si la discipline budgétaire est accueillie avec scepticisme par les acteurs du marché, cela pourrait poser des difficultés à la Banque Centrale. »

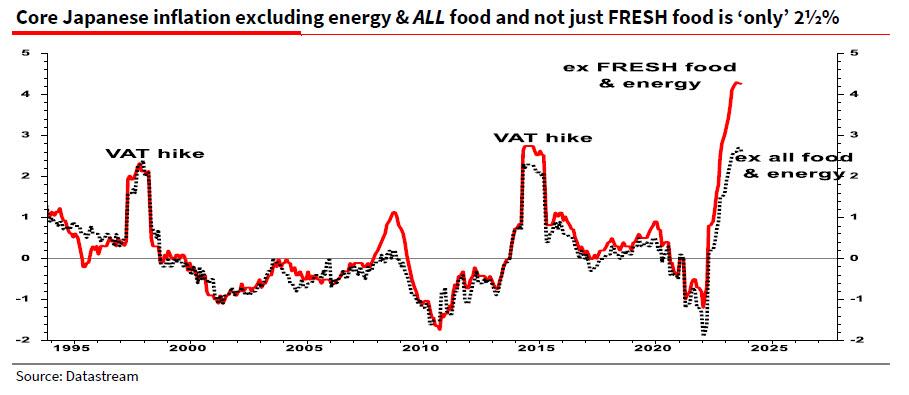

- La Banque Centrale a également révisé à la hausse sa prévision d’inflation, indiquant qu’elle prévoyait une inflation de base de 2,8 % pour l’année fiscale 2024.

- L’inflation de base annuelle, qui exclut l’énergie et les prix des denrées alimentaires fraîches, était de 4,2 % en septembre.

Si ce dernier plan de relance pour l’achat de votes est adopté, l’inflation réelle en 2024 sera plus élevée.

Échappez au naufrage économique grâce au Radar Financier :

Source : ZeroHedge