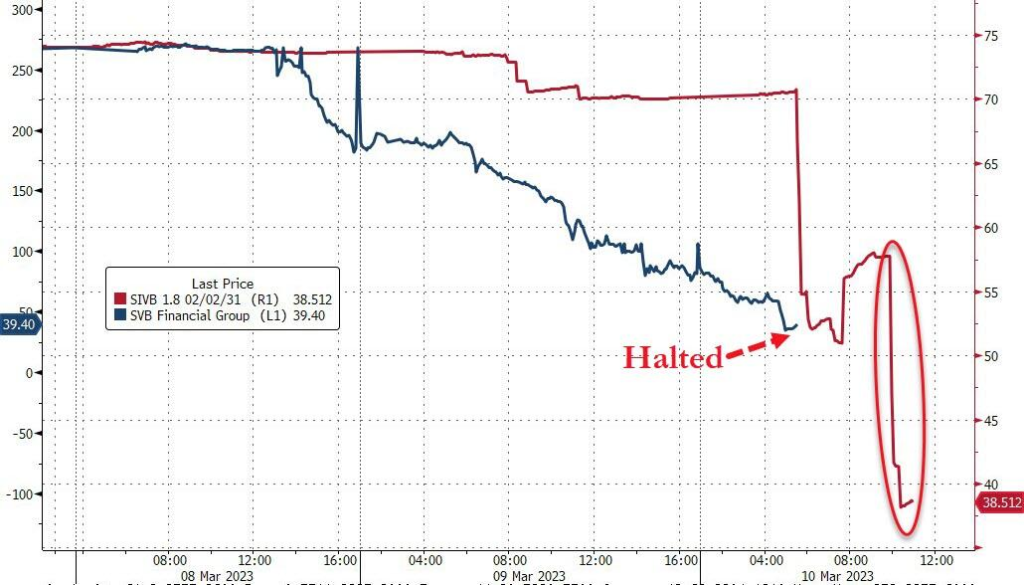

La deuxième plus grande faillite bancaire de l’histoire des États-Unis

La semaine dernière, nous avons évoqué l’avertissement de Michael Hartnett, de Bank of America, selon lequel « la Fed resserrera ses conditions jusqu’à ce que quelque chose se brise ».

Eh bien, quelque chose vient de se briser…

L’effondrement de SVB [ Silicon Valley Bank], la deuxième plus grande faillite bancaire de l’histoire des États-Unis – a dominé toute réaction aux résultats mitigés du BLS de ce matin (croissance des bénéfices plus forte que prévu, hausse du chômage (en particulier chez les Latinos), augmentation des salaires plus importante que prévu).

Les choses ont mal commencé, le SVB s’effondrant de 65 % dans le pré-marché avant d’être arrêté. Les obligations SVB étaient en train de plonger et lorsque le titre FDIC est apparu, les obligations se sont encore plus effondrées…

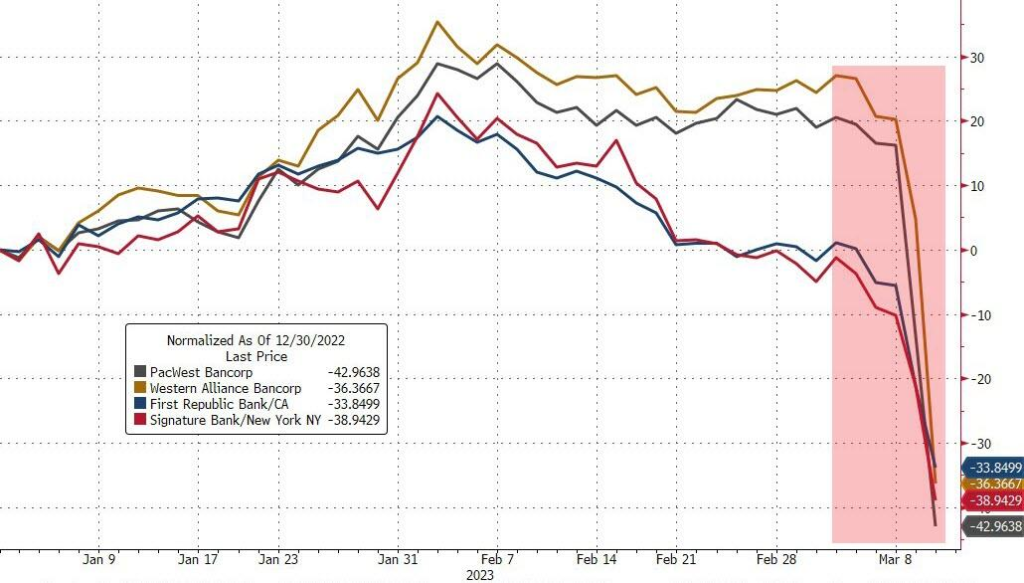

Un certain nombre de banques de petite et moyenne taille ont été frappées comme un bébé phoque…

L’indice KBW des banques régionales s’est effondré (il a perdu 9 des 10 derniers jours et 20 % sur cette période). La chute de 18% cette semaine est la pire chute de l’indice depuis Lehman (septembre 2008)…

Et comme vous le verrez ci-dessous, cela a commencé à avoir des répercussions notables sur les signaux d’alerte les plus obscurs du risque systémique mondial…

- TED Spread au plus haut depuis le début de l’année (augmentation du risque systémique),

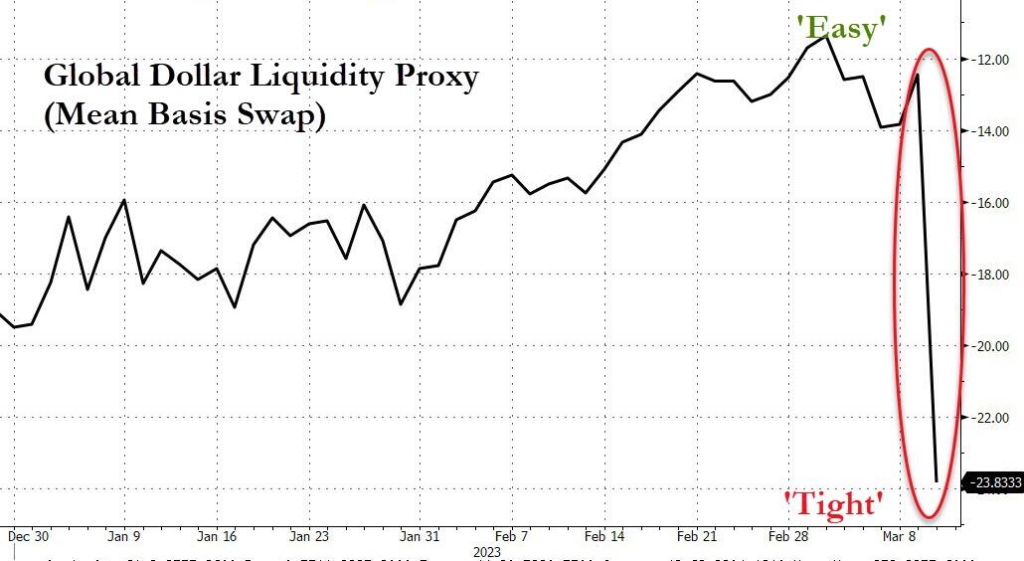

- La liquidité mondiale en USD sera la plus faible en 2023 (les étrangers paient pour des USD),

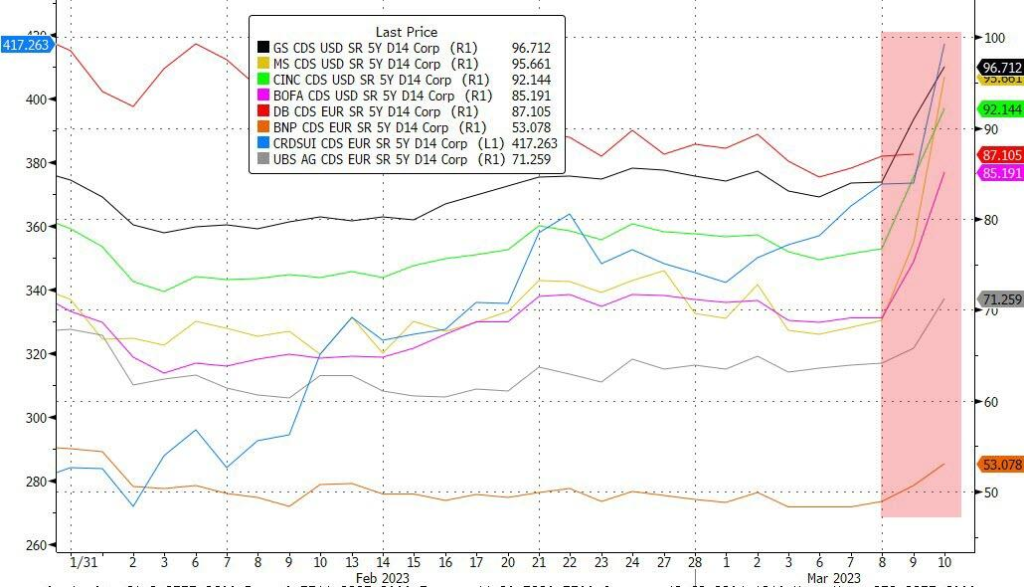

- Augmentation du risque de crédit bancaire mondial.

La pire semaine pour les actions en 2023… Sur la semaine, toutes les grandes valeurs américaines ont fortement baissé : les petites capitalisations ont chuté de 9%, le S&P, le Dow et le Nasdaq ont baissé de plus de 4%…

Le Dow Jones est en dessous du niveau de l’année depuis plus d’une semaine et est maintenant en baisse de 4% en 2023. L’effondrement d’aujourd’hui a fait chuter le S&P 500 et le Russell 2000, qui sont restés inchangés sur l’année…

Toutes les grandes capitalisations américaines sont de nouveau en dessous de leur 200 DMA…

Sans surprise, les valeurs financières ont été les plus à la traîne de la semaine, mais elles ont toutes été dans le rouge sur la semaine…

Le VIX a explosé au cours de la journée, repassant au-dessus de 28 et recouplant avec la faiblesse des actions…

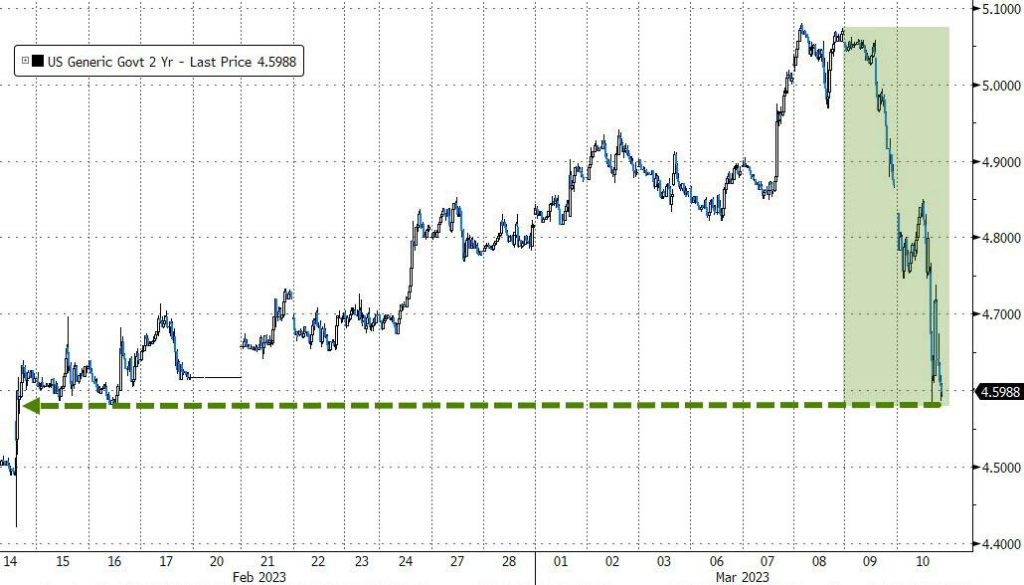

Au cours de la semaine, les obligations d’État ont connu une évolution très irrégulière, mais les rendements ont fini par baisser considérablement sur l’ensemble de la courbe, la partie la plus courte étant la plus performante (en baisse de près de 30 points de base sur la semaine)…

Le rendement à 2 ans a baissé de plus de 50 points de base au cours des deux derniers jours, la plus forte baisse sur deux jours depuis Lehman (septembre 2008)…

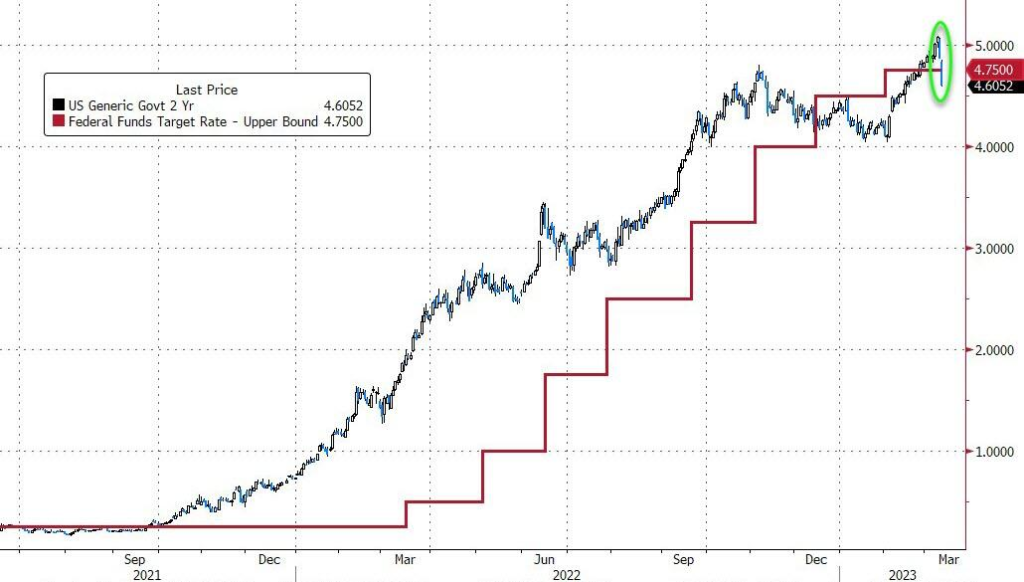

Le rendement à 2 ans est à nouveau inférieur au taux des Fed Funds, et le sera probablement encore plus après la prochaine réunion de la Fed…

Le rendement à 10 ans est retombé à 3,70 % – un plus bas d’un mois – après avoir testé 4,00 % pendant deux semaines…

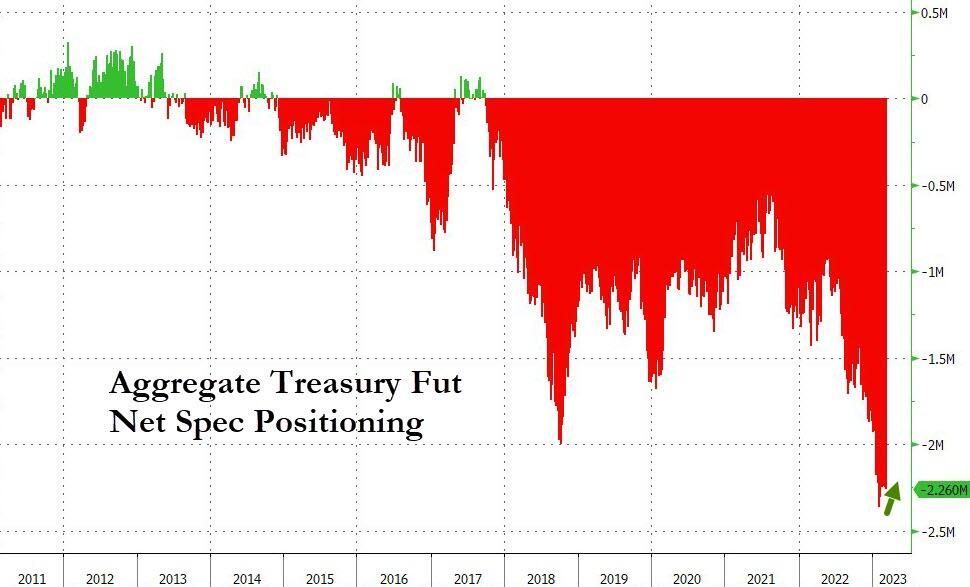

Notamment, les spéculateurs n’ont pratiquement jamais été aussi peu nombreux à acheter des obligations – la chute des rendements de cette semaine a donc fait du tort à beaucoup de gens…

Pas de mouvements extrêmes dans le spread TED pour l’instant (bien qu’il soit revenu à son plus haut niveau depuis le début de l’année à mesure que le risque systémique augmente)…

Le risque de crédit des banques mondiales augmente également…

Le dollar a terminé la semaine en hausse par rapport à ses pairs – après des hausses (Powell hawkish) et des baisses (SVB dovishness)…

La liquidité mondiale en dollars s’est considérablement resserrée cette semaine, le monde ayant cherché à obtenir des dollars à des coûts beaucoup plus agressifs…

Le bitcoin est retombé à 20 000 $ – son plus bas niveau en deux mois – et a trouvé un soutien…

Solana et Litecoin ont été très durement touchés cette semaine, avec BTC et ETH en baisse d’environ 10 % et Ripple qui est resté pratiquement inchangé….

Malgré le carnage, les lingots ont rejoint les obligations dans le camp des valeurs refuges, l’or repassant au-dessus de 1870 dollars, son plus haut niveau en un mois…

Alors que le pétrole était en hausse aujourd’hui, le WTI a terminé la semaine en baisse, revenant à 76 dollars…

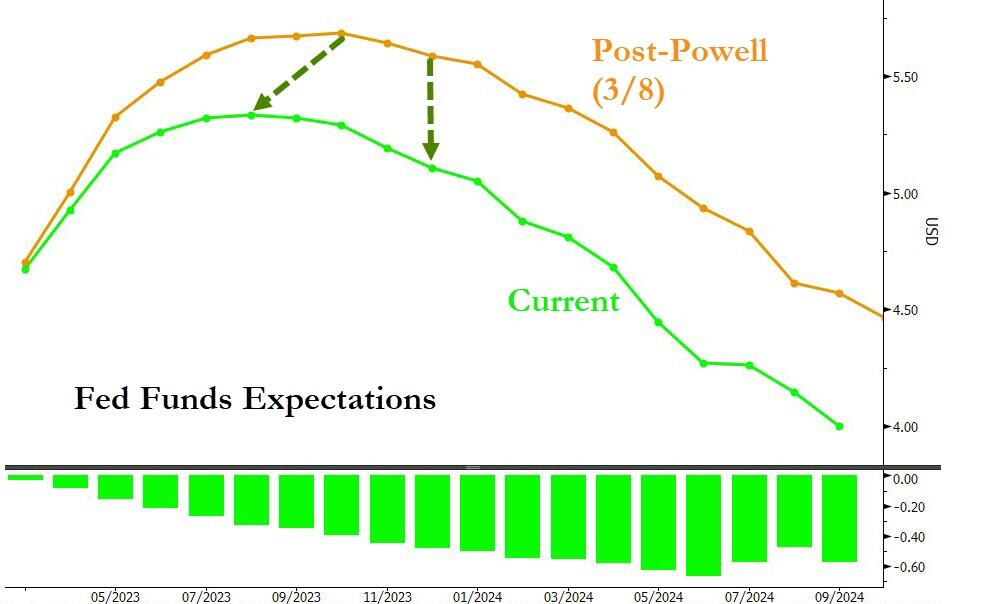

La « panique » sur les marchés a eu un effet dramatique sur les prévisions de trajectoire des taux de la Fed.

Les prévisions de taux terminaux de la Fed ont chuté de plus de 55 points de base depuis le pic post-Powell du début de la semaine, et 40 points de base de réduction des taux sont désormais pris en compte d’ici la fin de l’année…

En outre, les attentes concernant l’action de la Fed en mars sont plus élevées sur la semaine (mais en baisse aujourd’hui) avec environ 40-50% de chances d’une hausse de 50bps…

Pour replacer ce changement dans son contexte, la structure des taux d’intérêt a chuté et s’est déformée de manière significative depuis mercredi…

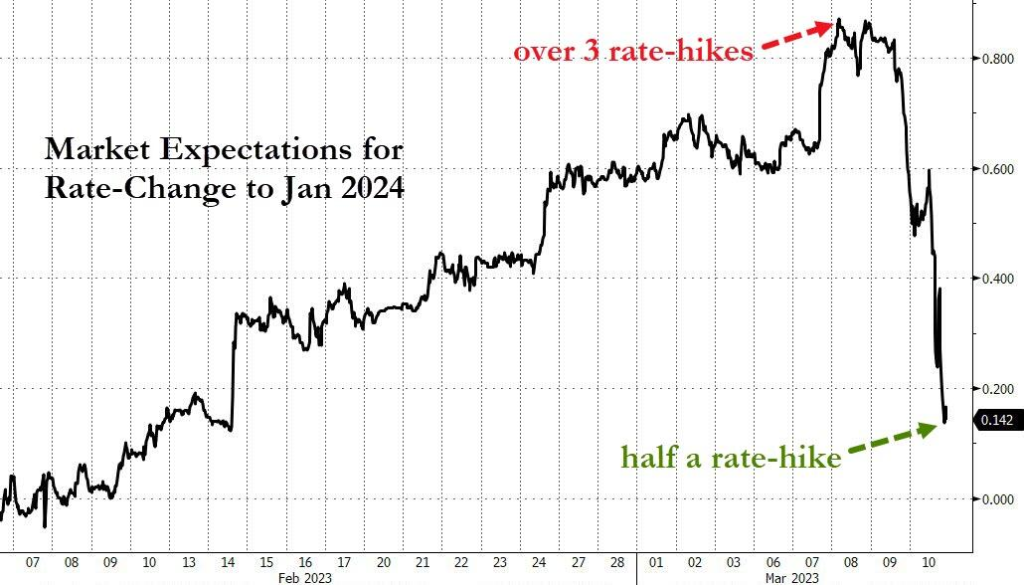

Pour bien comprendre ce qui vient de se passer… le marché prévoyait mercredi plus de 3 hausses de taux de 25 points de base jusqu’en janvier 2024… et maintenant, il prévoit environ la moitié d’une hausse de taux…

Enfin, nous donnons le dernier mot à Eric Johnston de Cantor Fitzgerald :

« Il y a trois jours, le marché pensait que l’économie était en téflon face aux hausses de taux et qu’il n’y aurait pas d’accidents financiers parce que nous étions arrivés jusqu’ici sans trop de dommages », écrit-il.

« Ce qui a changé, c’est que les gens réalisent maintenant que nous ne sommes pas en téflon et que ces hausses peuvent avoir un impact, et même un impact très négatif. La question n’est pas de savoir quelle sera la prochaine banque, ou qui a une exposition similaire, ou si les déposants seront indemnisés.

Il s’agit de savoir s’il existe d’autres bombes à retardement dont nous n’avons aucune idée à l’heure actuelle.

C’est ce qui a changé, les gens ne croient plus que nous sommes en téflon… enfin ».

Peut-être devriez-vous surveiller les PDG d’autres banques qui se débarrassent de leurs millions d’euros ?

C’est à se demander, n’est-ce-pas ?

Pour revenir au début de notre résumé des marchés, nous nous souvenons des remarques finales de Michael Hartnett :

« Le marché cesse de paniquer lorsque les banques centrales commencent à paniquer ».

Source: Zero Hedge