Depuis juin 2022, la France assiste à un retour si rapide de l’inflation qu’il est juste pour tout épargnant soucieux de l’avenir de son épargne de s’inquiéter. Sommes-nous au seuil d’une hyperinflation ? Quelles solutions pour l’épargnant lambda désireux de préserver son capital et son patrimoine contre la perte de la valeur ? Toutes les réponses dans cet article sur l’hyperinflation en France.

Hyperinflation : principe et conséquences

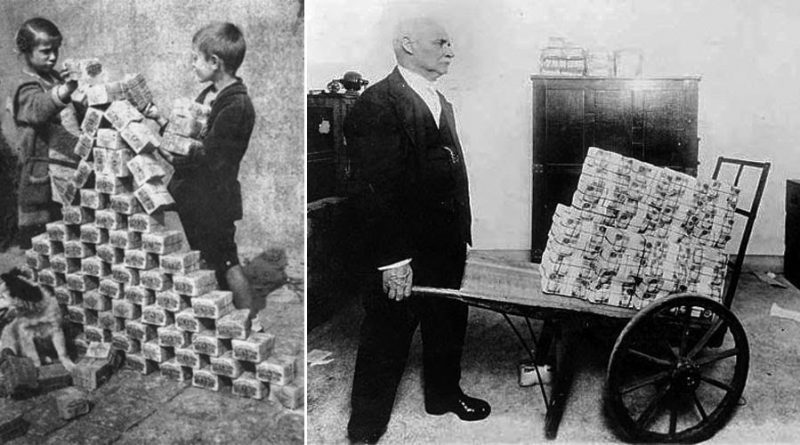

Selon l’économiste Peter Cagan, on parle d’hyperinflation lorsque les prix augmentent de manière vertigineuse, dépassant le rythme de 50% par mois, ce qui veut dire que les prix doublent tous les 50 jours. L’hyperinflation trouve généralement sa source dans des déséquilibres d’ordre macro-économique, mais aussi dans la création massive de monnaie par l’État en réponse à un important déficit budgétaire. Or, quand une trop grande masse monétaire circule, les prix des biens augmentent très rapidement. On assiste ensuite à une hausse compensatoire des salaires qui à son tour provoque l’augmentation des prix des biens. Ainsi naît une spirale, un cercle interminable.

La principale conséquence de l’hyperinflation, c’est la perte de la valeur de la monnaie, l’apocalypse des épargnants. Ils voient le potentiel d’achat de leur épargne décroître progressivement. À partir d’un moment, les politiciens réagissent avec des mesures particulières telles que la fixation des prix, le blocage des loyers, l’interdiction de l’achat d’or, etc. Toutefois, pour les retraités et tous ceux qui ne perçoivent pas des revenus indexés sur l’inflation, c’est une situation très difficile à vivre.

L’hyperinflation en France : présage ou pessimisme économique ?

Alors que l’économie de la zone euro se retrouve prise dans les mailles d’une inflation au taux supérieur à 8%, tous les voyants passent au rouge. Beaucoup d’économistes tirent la sonnette d’alarme, craignant de voir l’inflation passer à deux chiffres, ce qui plongerait probablement certains pays dans l’hyperinflation. Les statistiques relatives à l’inflation dans la zone euro pour le mois de mai 2022 sont tout simplement ahurissantes. Pour l’UEM, les prix à la consommation augmentent à un taux historique de 8,1%. En avril, la croissance annuelle des prix à la production a été de 37,2%. Sur cette base, on peut augurer que les prix à la consommation passeront la barre des 10% au cours des prochains mois.

Même si en France, les chiffres ne sont pas aussi dramatiques, tout est loin d’aller bien. L’inflation française a quand même atteint 5,8% en mai alors que les prix à la production en France ont atteint 27,8% selon les normes de l’UE. Ce qui inquiète davantage, c’est que les indicateurs ne laissent pas croire à une amélioration imminente de la situation. Au contraire, tout porte à croire que le pire reste à venir.

Les Français, ont-ils raison de craindre une hyperinflation ?

Actuellement, le conflit entre la Russie et l’Ukraine a atteint une telle proportion que l’économie globale s’en est trouvée profondément affectée. Depuis plusieurs mois, les cours internationaux des matières premières continuent leur course vers le haut depuis peu. En tête de liste, vient le pétrole qui a vu son baril de Brent atteindre 125 dollars avant de revenir dans la fourchette 115-120 dollars. Il n’est donc toujours pas très loin du sommet de 130 dollars atteint le 7 mars dernier. Cette flambée des prix de l’énergie (pétrole, gaz, électricité, etc.) et de l’alimentation (céréales, tabac, alcool, etc.) n’est à ce jour toujours pas maîtrisée, se propageant dans plusieurs pays du monde.

Dans ces conditions, on est bien en droit de se demander si on n’assistera pas à une chute brutale du PIB dans les prochains mois. Ce qui est certain, le Krach obligataire est vraiment terminé. Mieux, même si le taux d’inflation en France fait partie des plus faibles de la zone euro, il convient d’être prévoyant. Il vaut mieux considérer qu’une hyperinflation ou tout au moins une forte inflation se profile à l’horizon. Ce pessimisme économique peut se révéler très salvateur pour certaines personnes, telles que les retraités, les salariés dont les revenus ne sont pas indexés sur l’inflation.

Quelles solutions pour se protéger des conséquences de l’hyperinflation ?

Les dirigeants du monde économique ont si souvent essayé de manipuler la monnaie que les épisodes d’hyperinflation ne sont plus une nouveauté. En tant que tel, il convient de prendre des mesures pour se protéger. Si vous avez un profil financier plus ou moins vulnérable, vous devez commencer à prendre des mesures maintenant. D’entrée, la seule condition à laquelle vous pouvez contourner les effets d’une forte inflation ou d’une hyperinflation, c’est d’avoir un patrimoine ou une épargne. Évidemment, la méthode à utiliser pour anticiper une hyperinflation et vous protéger dépendra de deux principaux facteurs. Il s’agit de la nature de votre patrimoine d’une part et de la quantité de votre patrimoine d’autre part.

Le portfolio « rebalancing »

La stratégie du « portfolio rebalancing » est une stratégie de rééquilibrage de la pondération des classes d’actifs dont vous disposez dans votre portefeuille. Elle consiste à rééquilibrer la proportion entre les classes d’actifs présents dans votre portefeuille afin de réduire la volatilité de ce dernier.

On peut faire du rebalancing :

- au sein de diverses classes d’actifs présentes dans votre portefeuille, notamment les actions, les obligations, l’immobilier, les matières premières, etc.

- Entre différentes classes d’actifs, notamment en vendant une partie des actifs qui réalisent de bonnes performances pour acheter celles qui ont perdu de la valeur, mais qui vont reprendre de la valeur sur le long terme.

La débancarisation de l’épargne

Dans un contexte de crise économique et financière poussée, la dé-bancarisation de l’épargne est souvent très salvatrice. Elle consiste à rediriger l’épargne vers des solutions alternatives aux solutions du système bancaire classiques. Le but étant d’éviter une perte de capital en cas de défaillance des banques. Concrètement, il s’agira de se libérer de toutes les obligations qui vous retiennent dans les mailles de votre banque et d’investir votre épargne dans des biens tangibles afin de démonétiser votre patrimoine.

Les placements alternatifs

L’avantage avec les actifs alternatifs, c’est qu’ils sont largement dé-corrélés des actifs traditionnels. Même s’ils ont un horizon à long terme, ils sont plus stables, très peu volatiles, avec un potentiel de rendement plus important. Les placements alternatifs comprennent le crowdfunding, l’investissement dans les groupements fonciers viticoles, les voitures de collection, etc. Avec les conseils d’un bon expert, les placements alternatifs vont préserver la valeur de votre portefeuille malgré l’hyperinflation.

Comment se constituer un portefeuille alternatif anti-crise ?

3 réponses

Merci pour votre réponse.

Bien cordialement,

Bonjour,

Merci pour cet article.

Vous parlez d’investir dans les groupements fonciers viticoles ainsi que dans l’immobilier. Ne sont-ils pas des investissements à haut risque? Le réchauffement climatique met à rude épreuve les vignes (feu, sécheresse,…). Et pour l’immobilier, ne risque-t-il pas d’avoir un crash immobilier comme vous le prédisez dans votre article précédent?

Salutations,

Nous ne proposons aucun investissement immobilier ni viticole dans nos programmes. Nous visons la débancarisation et la décentralisation ce qui signifie ne pas à être lié/dépendant à un quelconque gouvernement avec des actifs aussi matériellement immobiles/peu liquides. L’objectif pour nous aujourd’hui est d’être flexible ce qui n’est pas le cas avec ce genre d’investissement. Chacun son profil, ce n’est pas forcément le notre actuellement.