Augmentation de l’inflation à court terme et la mise sur une croissance continue

Les paris haussiers sur le « non-atterrissage » se poursuivent, mais la Fed pourrait augmenter les taux directeurs pour contenir l’inflation.

Sur le plan économique, les paris haussiers s’accumulent sur un scénario de « non-atterrissage », qui suggère que l’économie évitera une complète récession.

Comme l’a noté Yahoo Finance vendredi dernier :

« Le nouveau concept de « non-atterrissage » envisage un scénario dans lequel l’inflation ne se ralentit pas alors que la croissance économique se poursuit, même si les taux d’intérêt restent élevés en raison des tentatives de la Réserve fédérale de contenir les prix.

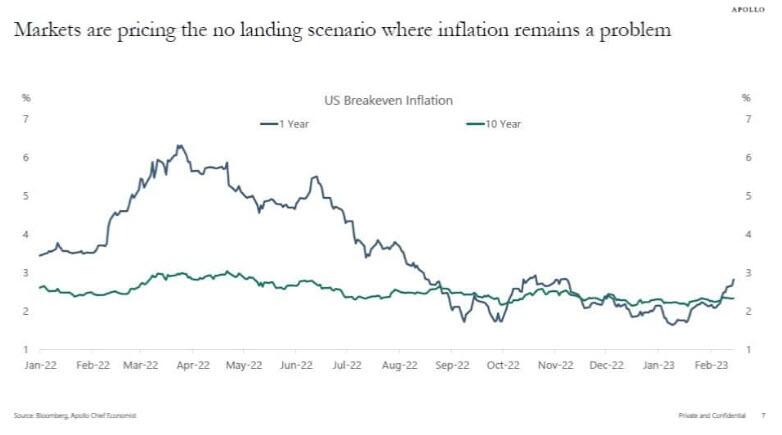

En d’autres termes, le marché dit que l’inflation sera nettement plus élevée dans un an que l’objectif d’inflation de 2 % de la Fed. En d’autres termes, au lieu de s’attendre à une récession et à une baisse de l’inflation, les prévisions d’inflation à court terme augmentent et se désancrent. »

Les marchés évaluent le scénario de l’absence d’atterrissage,

dans lequel l’inflation reste un problème.

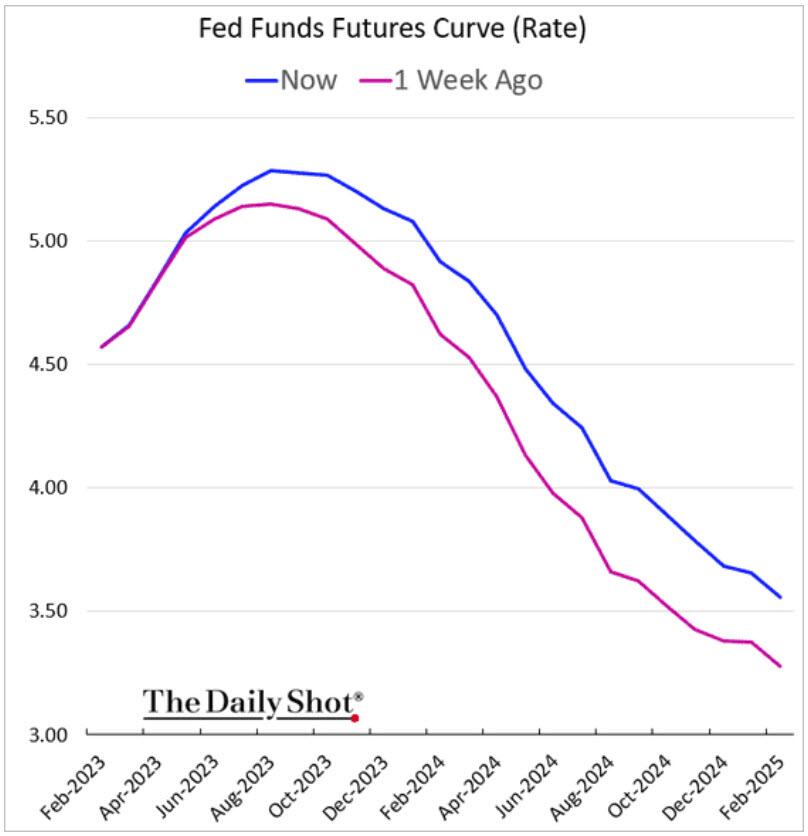

La déconnexion entre la Fed et le marché est un signe que les marchés évaluent le scénario de « l’absence d’atterrissage ». Les contrats à terme sur les fonds fédéraux montrent que le marché s’attend à ce que les réductions de taux commencent d’ici le milieu de l’année, même si le taux final a augmenté.

Source The Daily Shot

Cependant, voici le problème avec le scénario « sans atterrissage ».

Qu’est-ce qui pousserait la Fed à réduire ses taux ?

- Si la progression du marché se poursuit et que l’économie évite la récession, la Fed n’a pas besoin de réduire les taux.

- Plus important encore, il n’y a pas non plus de raison pour que la Fed cesse de réduire les liquidités via son bilan.

- En outre, un scénario de « non-atterrissage » ne donne au Congrès aucune raison de fournir un soutien fiscal qui ne stimule pas la masse monétaire.

Voyez-vous le problème avec cette idée d’un scénario « sans atterrissage » ?

« L’absence d’atterrissage n’a aucun sens, car cela signifie essentiellement que l’économie continue de se développer, et cela fait partie d’un cycle économique continu, et ce n’est pas un événement. C’est juste une croissance continue. Cela n’implique-t-il pas que la Fed devra relever davantage les taux, et cela n’augmente-t-il pas le risque d’un atterrissage brutal ? » – Gregory Daco, économiste en chef, EY

La dernière phrase est la plus remarquable.

La Fed n’a pas fini de se battre

Les contrats à terme sur les Fed Funds évaluent maintenant à 21 % la probabilité que la Fed augmente ses taux de 0,50 % lors de la réunion de mars. Si cette probabilité est encore relativement faible, il faut savoir qu’il y a deux semaines, elle était proche de zéro. En janvier, de nombreux analystes ont suggéré que la réunion de février du FOMC serait la dernière hausse de taux pour ce cycle.

Compte tenu de la récente série de données économiques, notamment le rapport sur l’emploi de janvier, une augmentation de 0,5 % de l’inflation et un rapport solide sur les ventes au détail, la Fed n’a aucune raison de faire une pause dans un avenir proche. Le scénario de base actuel est que la Fed bouge encore de 0,75 %, avec un taux final à 5,25 %.

Cette opinion a été soutenue par les présidents de la Fed, Loretta Mester et Jim Bullard, la semaine dernière.

- BULLARD DE LA FED : JE N’EXCLURAIS PAS DE SOUTENIR UNE HAUSSE DE 50 PB EN MARS.

- M. BULLARD : LA FED RISQUE DE REVIVRE LES ANNÉES 1970 SI ELLE NE PARVIENT PAS À RÉDUIRE L’INFLATION RAPIDEMENT.

- M. BULLARD : À CE STADE, JE CONSIDÈRE QUE LE TAUX DIRECTEUR DOIT SE SITUER DANS UNE FOURCHETTE DE 5,25 % À 5,5 %.

- FED’S MESTER : LE RETOUR À LA STABILITÉ DES PRIX SERA DOULOUREUX.

- « Ce ne sera pas toujours, vous savez, 25 [points de base] », a déclaré Loretta Mester, présidente de la Fed de Cleveland.

- « Comme nous l’avons montré, lorsque l’économie l’exige, nous pouvons agir plus rapidement. Et nous pouvons procéder à des augmentations plus importantes lors d’une réunion donnée. »

Comme l’a fait remarquer M. Daco, ce type de discours ne suggère pas un scénario de « non-atterrissage » et ne signifie pas non plus que la Fed va bientôt réduire ses taux.

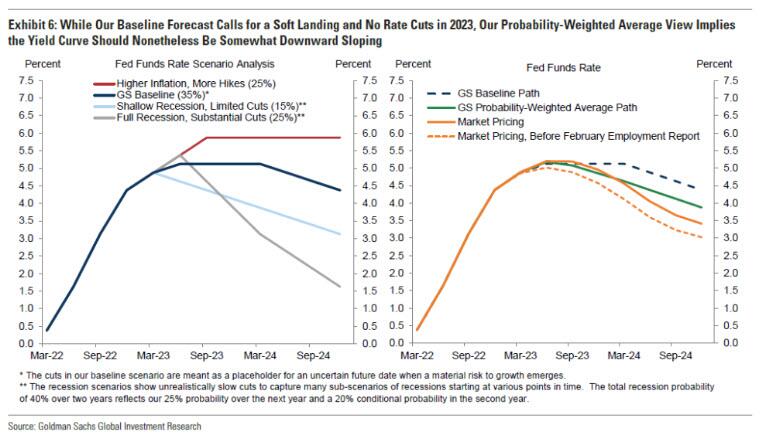

La seule raison pour laquelle les taux sont réduits est une récession ou un événement financier qui nécessite une politique monétaire pour compenser les risques croissants. C’est ce que montre le graphique ci-dessous, où les réductions de taux interviennent lorsqu’une récession s’installe.

Bien sûr, le risque du scénario de « non-atterrissage » est qu’il est basé sur des données économiques décalées. Le problème de ces données est que l’effet retardé du resserrement monétaire ne s’est pas encore reflété. Au cours des prochains mois, les données commenceront à refléter pleinement l’impact des taux d’intérêt plus élevés sur une économie chargée de dettes.

Plus important encore, comme l’a déclaré Loretta Meister la semaine dernière, pour maîtriser l’inflation, le scénario de « l’atterrissage forcé » n’est pas envisageable. En réalité, « le retour à la stabilité des prix sera douloureux ».

Les données économiques s’affaiblissent

Comme nous l’avons évoqué dans la lettre d’information du week-end dernier, l’analyse traditionnelle se concentre sur les points de données économiques mensuels. Ces observations myopes négligent souvent le tableau d’ensemble. Comme pour les investissements dans les données économiques, la « tendance est votre amie ».

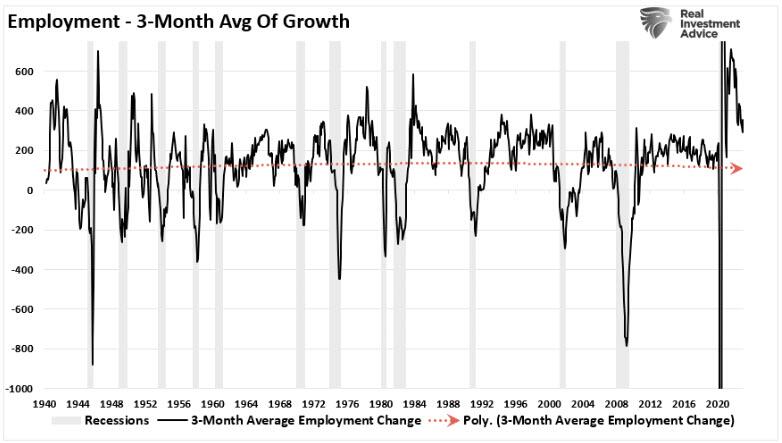

« Par exemple, ce solide rapport sur l’emploi en janvier donne certainement à la Fed de nombreuses raisons de continuer à resserrer sa politique monétaire. Si son objectif est de réduire l’inflation en ralentissant la demande économique, la croissance de l’emploi doit s’inverser. Or, si l’on observe la croissance de l’emploi, on constate qu’elle ralentit effectivement. Comme on peut le voir, la moyenne sur trois mois de la croissance de l’emploi est devenue plus faible. Bien que l’emploi progresse encore, la tendance suggère que la croissance de l’emploi deviendra probablement négative au cours des prochains mois. »

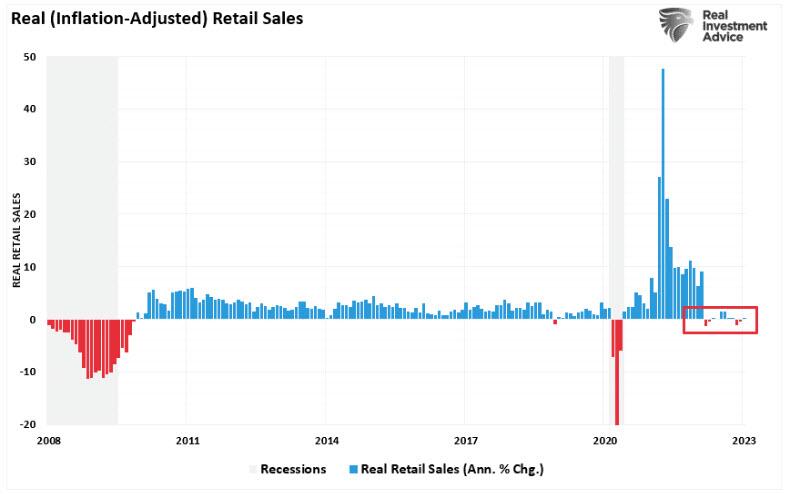

« Les données sur les ventes au détail pour janvier montrent également une détérioration. La semaine dernière, les ventes au détail ont affiché une hausse mensuelle de 3 % en janvier, le bond le plus important depuis mars 2021, lorsque les chèques de relance de Biden ont touché les ménages. Cependant, tout ceci est sur une base nominale. En d’autres termes, même si les consommateurs n’ont pas eu de « chèque de relance » pour stimuler leurs dépenses, ils ont « dépensé plus pour acheter moins » sur une base ajustée à l’inflation. Au cours des 11 derniers mois, à mesure que l’argent de la relance s’est épuisé, les ventes au détail réelles ont plafonné. »

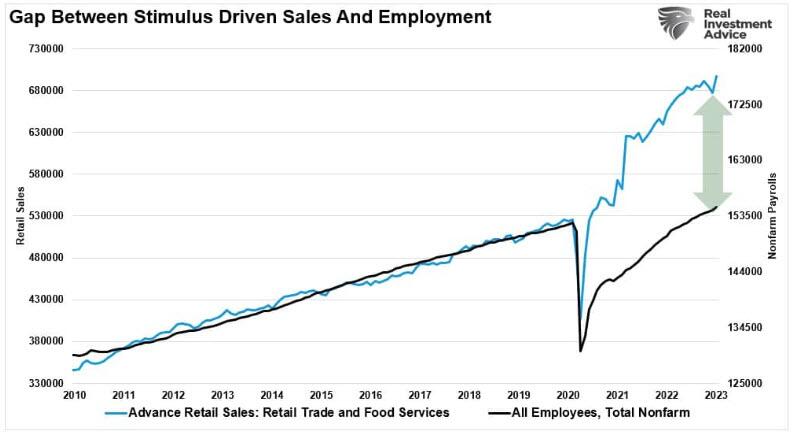

« Alors que la reprise de l’emploi a consisté pour l’essentiel à réembaucher les employés qui avaient été licenciés, l’augmentation des ventes au détail, alimentée par les mesures de relance, se traduira en fin de compte par une croissance de l’emploi. La raison en est que les gens ne peuvent dépenser que ce qu’ils gagnent. Comme on l’a vu, la déconnexion entre les ventes au détail et l’emploi est insoutenable. »

Le retour éventuel des données à la normalité économique aboutira en fin de compte à quelque chose de très différent d’un scénario de « non-atterrissage ».

Nous pensons que les haussiers interprètent mal les « feuilles de thé » une fois de plus.

Le scénario actuel de « non-atterrissage » n’a pas de sens et est en contradiction avec l’objectif de la Fed de combattre les pressions inflationnistes.

Cette issue n’est probablement pas favorable aux actions pour cette année.

Les haussiers ont raison de penser que la Fed finira par réduire les taux. Toutefois, elle le fera pour compenser l’impact d’une récession. Cela n’équivaut pas à une hausse des cours des actions, car les marchés doivent s’adapter à la baisse des bénéfices.

Faites attention au récit que vous choisissez. Il y a le scénario « sans atterrissage », et il y a la réalité.

Protégez votre épargne et protégez-vous de la crise :

Source : ZeroHedge